美國爲貨幣政策轉向緊縮做準備

原標題:美國爲貨幣政策轉向緊縮做準備

來源:經濟日報

在美國首都華盛頓拍攝的美聯儲大樓。 新華社記者 劉 傑攝

多年以來,美聯儲的貨幣政策目標一直追求物價穩定和充分就業,最近幾年金融穩定也日益受到重視。隨着美國經濟的好轉,全球市場都在密切關注美聯儲貨幣政策何時轉向收縮。這或許是鮑威爾的“諾曼底時刻”,但新興經濟體無疑會視其爲“珍珠港”事件。

美聯儲主席鮑威爾近期稱,去年3月突然降息和隨後的應對方式類似於“敦刻爾克大撤退”,只要“上船、救到人”就行了,美聯儲的措施達到了避免美國面臨最壞結果的目的,而其貨幣政策目標也落腳於重就業、輕通脹。但是,隨着美國經濟的好轉,全球市場都在密切關注美聯儲貨幣政策何時轉向收縮。

多年以來,美聯儲的貨幣政策目標一直追求物價穩定和充分就業,最近幾年金融穩定也日益受到重視。2020年,突如其來的疫情“天災”迫使美聯儲的政策安排重新洗牌。美聯儲在去年3月初緊急降息50個基點後將利率降至接近0,隨後開動多個計劃直接下場購買,開啓了史無前例的無限印鈔。

2020年的美聯儲不再“含情脈脈、溫文爾雅”地向市場傳遞貨幣政策調整信號,而是赤裸裸地肆無忌憚地運用儲備貨幣特權的“喫相”,讓全球市場目瞪口呆。鮑威爾採取這些霹靂手段的目標非常明確:美國經濟需要重回強勁的勞動力市場。

鮑威爾今年春天稱,美聯儲政策框架已經調整,最大化就業是個“廣泛而包容”的目標,不會僅僅爲了應對強勁的勞動力市場而收緊貨幣政策。他表示,儘管美國經濟恢復速度很快,但距離強大的勞動力市場仍然很遙遠,美聯儲承諾將“採取有耐心的寬鬆貨幣政策立場”。鮑威爾當時表示,新冠肺炎疫情導致了至少12個月勞動力參與率自1948年以來的最大降幅,對病毒的恐懼和受影響最嚴重的部門,如飯店、旅館和娛樂場所的就業機會消失,導致許多人退出了勞動力市場。他認爲,統計數字低估了經濟最脆弱的美國人面臨的嚴峻就業挑戰。

美國政府當然歡迎美聯儲這頓“猛如虎”的貨幣政策運作,白宮急需通過做大美國經濟蛋糕來克服不斷增大的兩極分化引發的系列衝突。在疫情衝擊下,低收入人羣的不滿日益加劇,民粹主義高漲,美聯儲的銀行家們都明白,或許只有通過增加就業和增加經濟增長,這個二戰後崛起爲全球第一的經濟體才能繼續撐下去。

美聯儲瘋狂印鈔以來,多種投機品的價格飛漲,全球投機者沐浴在美元“潮水”中,似乎美聯儲的大水漫灌沒有終點。但是千萬不要忘記,美聯儲的貨幣政策並非一成不變,眼前似乎退居二線的通脹控制目標,在四十年前曾經是當仁不讓的頭等大事。

美聯儲在上世紀80年代初,爲處理70年代滯脹後遺症,全力使用高利率壓通脹,利率最高時超過19%,當時以沃爾克爲美聯儲主席的美國中央銀行正是依靠這種霹靂手段,爲美國經濟復興和互聯網普及塑造了有利的貨幣環境,而在那時,美聯儲的諸位“老爺”們是不太在乎就業問題的。

眼下,鮑威爾得意的“敦刻爾克大撤退”已然成功,極度關注趨勢和週期的全球投資者,正緊盯貨幣政策何時翻轉。有跡象顯示,鮑威爾“反攻”的安排已經露出了苗頭。

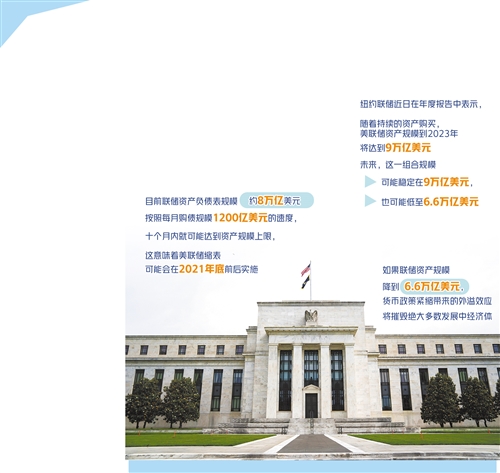

紐約聯儲近日在年度報告中表示,隨着持續的資產購買,美聯儲資產規模到2023年將達到9萬億美元。在這之後,隨着聯邦公開市場委員會貨幣政策立場正常化,該組合的演變路徑將取決於政策選擇。紐約聯儲預測,這一組合規模可能穩定在9萬億美元,也可能低至6.6萬億美元。

目前聯儲資產負債表規模約8萬億美元,按照每月購債規模1200億美元的速度,十個月內就可能達到資產規模上限,這意味着美聯儲縮表可能會在2021年底前後實施,但是美聯儲提示將實施相關政策的時刻可能早於今年秋天。更嚴重的是,如果聯儲資產規模降到6.6萬億美元,貨幣政策緊縮帶來的外溢效應將摧毀絕大多數發展中經濟體,一場巨大的金融風暴會隨之而來。

可以預計,鮑威爾在實施“敦刻爾克大撤退”之後不到兩年,可能就要調整貨幣政策,屆時,這或許是鮑威爾的“諾曼底時刻”,但新興經濟體無疑會視其爲“珍珠港”事件。