“超級央行周”登場!6月14日-20日重磅事件及指標前瞻

原標題:“超級央行周”登場!6月14日-20日重磅事件及指標前瞻

6月14日-20日稱得上是“超級央行周”,除了備受關注的美聯儲會議外,日本、瑞士等多家央行也將公佈政策決議;澳洲聯儲也將公佈6月政策會議紀要。數據方面,重點關注中國5月工業、消費和投資。此外,美國和英國將公佈消費數據,英國、加拿大和日本將公佈通脹數據。

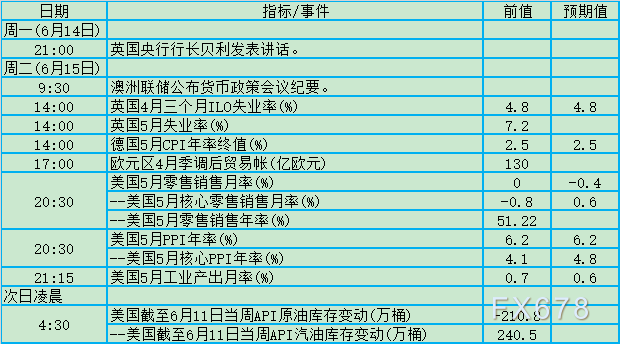

週一(6月14日)、週二(6月15日)關鍵詞:貝利、澳洲聯儲紀要、英國失業率、美國零售銷售、API

澳洲聯儲連續第六次將指標利率維持在歷史低點0.1%不變,即使數據顯示澳洲經濟產出可能回到疫情前的水平,且房價卻在飆升。澳洲聯儲洛威堅持認爲儘管經濟復甦強勁,但近零利率仍有其必要,他說“通脹和薪資壓力受到抑制。”

數據顯示,4月英國就業市場進一步改善,隨着企業調整適應抗疫措施的解除,英國經濟從第三次抗疫封鎖措施中復甦,招聘速度加快。但研究人員6月7日表示,受到新冠疫情影響最嚴重的英國低收入工人,將在今年晚些時候最有可能面臨失業料將增加以及工作不安全感所帶來的風險。

Resolution Foundation資深分析師Nye Cominetti表示:“未來仍存在巨大風險。今年晚些時候失業人數預計將上升,低收入工人面臨的風險最大,這也可能導致工作不安全感增強。”

在政府紓困方案激勵之下,美國零售業者首季表現強勁,即便是在通貨膨脹與勞力供給疑慮浮現下,沃爾瑪(Walmart)等業者仍對未來一年展望表示樂觀。沃爾瑪執行長Doug McMillon表示:“交通狀況和食品雜貨市佔率激勵了我們……在美國,顧客顯然想要出門購物。”

但美國零售巨頭開市客(NASDAQ:COST)近期就對通脹發出了警告。開市客首席財務官Richard Gallanti在財報電話會議上警告,今年大部分時間,(價格)壓力都不會消失。他列出了壓力的來源:“這些因素包括勞動力成本上漲,貨運成本增加,運輸需求增多,以及集裝箱缺貨和港口延誤,各種類別產品的需求增加,從芯片到石油和化學品,各種產品都缺貨。大宗商品漲價,也有一定程度的影響。”

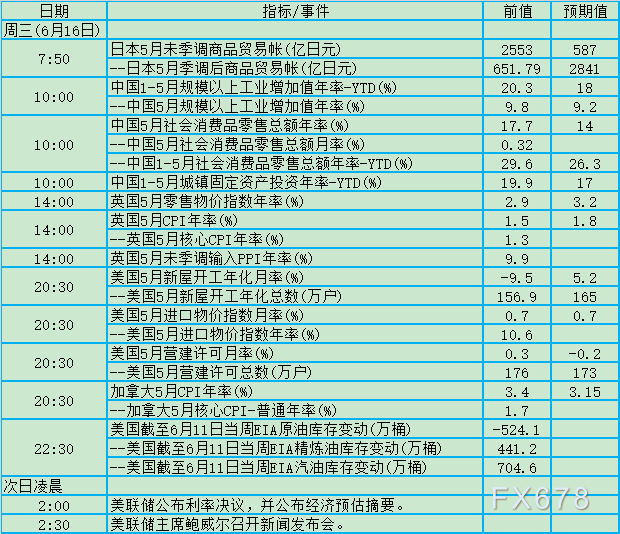

週三(6月16日)關鍵詞:中國工業、中國固投、中國消費、英國CPI、加拿大CPI、美國房地產、EIA、美聯儲利率決議、鮑威爾

國家統計局總經濟師毛盛勇,今年以來工業生產較快增長,高技術製造業和裝備製造業快速成長。一季度工業產能利率用爲2013年以來同期最高;消費拉動作用提升,內外循環逐步暢通。擴內需、促消費政策效應釋放,消費穩定恢復。終端支出是拉動經濟增長的主引擎;有效投資持續擴大,短板領域投入增加。各地按照高質量發展要求,聚焦補短板強弱項,加快重點項目建設進度,持續優化投資環境,投資關鍵作用得到有效發揮,民生領域補短板和“兩新一重”(新型基礎設施、新型城鎮化、重大工程)投資項目落地效果明顯。

英國4月消費價格指數(CPI)同比上漲1.5%,比前一個月的0.7%翻了一倍還多,是去年3月新冠疫情在英國暴發以來的最高水平。市場分析人士表示,儘管英國目前的通脹水平仍然低於英國央行設定的2%的目標,但最新數據加劇了民衆對生活成本呈上升趨勢的擔憂,擔心英國央行可能通過提高利率來應對通貨膨脹。

Validus Risk Management全球市場部負責人Marc Cogliatti表示,儘管美聯儲面臨的通脹壓力更大,但市場仍認爲英國央行在與通脹的對峙中有可能比美聯儲更早行動。

但凱投宏觀經濟學家託認爲,英國通貨膨脹率持續上升的可能性要小得多,英國的通貨膨脹水平要到2023年才能保持在2.0%,這意味着英國央行收緊政策可能要到2024年。

加拿大4月通脹率觸及10年來最高,主要歸因於去年的基數較低,當時在防疫封鎖措施的初期階段,物價重挫。不過汽油與住房價格上漲也是通脹率高企的原因。

加拿大皇家銀行資深分析師Nathan Janzen稱:“基礎核心CPI升幅仍位於(加拿大央行)2%目標水平附近,但CPI升幅越高,央行較幾個月前預期時間提前採取行動的可能性就越大。”

美國通脹上升將波及加拿大經濟,並對加拿大CPI構成上行壓力。加拿大央行成爲全球第一家縮減了債券購買規模的主要央行。市場預計其可能在2022年底就上調基準利率。

儘管疫情仍未得到控制,但全美各地房價出現大幅攀升。全美標普席勒房價指數和4月在售新屋價格分別創下16年和33年來高位。但美聯儲主席鮑威爾此前表示:“我不認爲房地產行業存在那種對金融穩定的擔憂。我們沒有看到不良貸款和不可持續的價格等現象。”

鮑威爾的觀點也代表了市場中目前的主流看法,即美國房市的確出現了過快上漲的現象,但還未到泡沫階段,短期內不會重現上一輪金融危機時期的崩盤現象。

有調查顯示,美聯儲可能在8月或9月宣佈削減其大規模購債計劃的策略,但預計要到明年初纔會開始削減每月購買規模,因爲近幾個月就業市場復甦情況並不穩定。

投資人很相信美聯儲正在巧妙處理經濟增長的反彈,儘管市場仍難以確定美聯儲究竟如何定義物價“暫時性”上漲。美聯儲多次表示,它預計任何通脹的上升都是暫時的,現在討論減少貨幣刺激措施還爲時過早。

週四(6月17日)關鍵詞:新西蘭GDP、澳洲就業、瑞士央行決議、美國初請失業金

新西蘭央行預計,一季度新西蘭GDP同比下降0.6%,從技術上講,這將使新西蘭再次陷入衰退(連續兩個負季度)。但經濟學家說,經濟活動在2021年初似乎表現良好,新西蘭聯儲對二次探底經濟衰退的預測可能過於悲觀。

BNZ銀行的研究主管Stephen Toplis認爲:“......數據實際上很有可能出人意料,從而增加了降低當前刺激步伐的必要性。”他還指出,最新的澳新銀行商業前景調查表明,勞動力需求超過潛在供應,通脹壓力正在加速上升。

儘管就業減少,但澳洲4月失業率連續第六個月下降,來到2020年4月以來新低的5.5%,因求職人數亦減少。儘管澳洲聯儲將樂見改善情況優於預期,但澳洲勞動市場仍有大量的閒置產能。澳洲聯儲認爲,充分就業的水準可能是失業率約4%或更低。

瑞士央行行長喬丹上月對新蘇黎世報表示,瑞士央行任何撤離超擴張性貨幣政策的舉措將“完全是爲時過早”,儘管瑞士央行的資產負債表擴大至逾1萬億瑞郎。

瑞士央行副行長祖布魯克上週表示,儘管今年瑞郎出現受歡迎的貶值,但外匯干預仍將是瑞士央行的一個重要工具,暗示瑞士央行不會改變其超擴張性的貨幣政策。

週五(6月18日)關鍵詞:日本CPI、日本央行決議、英國零售銷售

日本核心CPI已連續九個月同比下降,疲軟的需求與工業成本不斷上升的背景爲該國脆弱的經濟復甦又蒙上了一層陰影。更令經濟雪上加霜的是疫情持續反覆的利空,原本市場普遍預期日本經濟將在二季度小幅回升,但逐漸失控的疫情走向迫使政府重新宣佈緊急事態,重創了原本就不振的消費。

上週的數據顯示,日本央行5月份沒有購買上市交易基金(ETF),這是日本央行行長黑田東彥2013年執掌央行以來,首次整月未介入市場。該數據凸顯該央行正在逐漸從黑田的“火箭筒”刺激計劃逐步撤退。

在3月份對政策工具的審查中,日本央行放棄了ETF購買速度的數字目標,並承諾只有在市場壓力嚴重時纔會介入市場。日本央行此前公佈的6月份債券購買計劃與5月相同。

英國4月的官方數據顯示,零售量環比激增9.2%,比危機前水平高出10%。4月隨着疫情封鎖規定放鬆後,非必需品商店數月來首次重新開業,需求大增。

但英國零售商表示,5月早些時候零售銷售回落至更正常水平。英國零售業聯盟(BRC)上月末更表示,如果政府不延長暫停債務執行,英國零售業將會有 “海嘯式的倒閉”。

BRC執行長Helen Dickinson呼籲英國政府允許對疫情期間積欠的租金欠款進行分隔,並將暫停償還這些債務的時間延長到今年年底。她說:“如果不採取行動,我們的城市中心、大街和購物中心將承受後果,進而阻礙更廣泛的經濟復甦。”