銳捷網絡IPO在即:毛利率逐年下降 盈利倚重稅收優惠

來源:每日財報

倚重稅收優惠增利潤,毛利率逐年下滑,銳捷網絡能否衝出重圍成功上市?

撰文/程意

出品/每日財報

2021年5月21日,深交所恢復了銳捷網絡股份有限公司(以下簡稱“銳捷網絡”)發行上市審覈。銳捷網絡的創業板IPO申請是於2020年12月18日獲得受理,後因發行人及保薦人更新財務資料,於2021年3月23日中止發行上市審覈。

據《每日財報》瞭解,銳捷網絡是福建星網銳捷通訊股份有限公司(以下簡稱“星網銳捷”)的控股子公司之一,主營業務包括企業級網絡設備及網絡解決方案的研發、設計和銷售。

銳捷網絡此次拆分上市,欲增強資金實力,提升網絡通信業務的綜合競爭力。但其自身盈利依賴稅收優惠,毛利率下降,或存在一定的償債壓力。在這些潛在的風險下,銳捷網絡能否實現跨越式發展,也被畫上了一個問號。

背靠福建國資委,利潤依賴稅收優惠

星網銳捷成立於1996年,於2010年6月23日上市,其主要業務包括網路通訊業務、雲終端與雲支付業務、數字娛樂業務、融合通信業務、車聯網及無線通訊系統業務等領域。

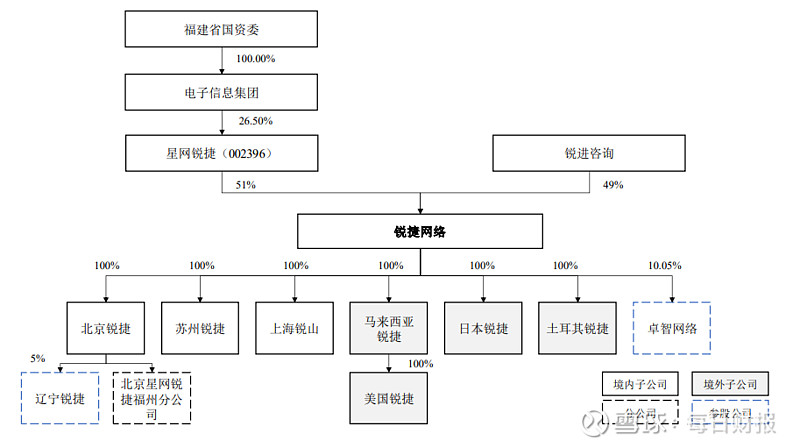

而銳捷網絡是由星網銳捷和Finet於2003年10月28日投資設立,彼時星網銳捷出資佔比70%。經過一定的股權變動,銳捷網絡現由星網銳捷持股51%、銳進諮詢持股49%。

從銳捷網絡的股權結構不難看出,其背後有福建省國資委的支持。那麼此次星網銳捷將其分拆上市,也有助於深化國企混改,優化國資佈局,爲未來引入戰略投資者做好基礎。

而於銳捷網絡而言,此次分拆將形成其獨立的估值體系,可以充分釋放其內在價值,使其估值更爲合理。同時也助力公司進一步完善內部激勵及治理機制,優化財務結構,突出發展優勢。

(圖片來源:銳捷網絡招股書)

據悉,2020年星網銳捷實現營收103.04億元,其中企業級網絡設備的營收爲64億元,佔比62.11%,即星網銳捷超過六成的營收來自於銳捷網絡。

在2018-2020年,銳捷網絡實現營收分別爲42.82億元、52.2億元、66.98億元;利潤總額分別爲3.13億元、3.43億元、2.5億元,營收保持增長態勢,利潤在2020年出現大幅下滑。

另外《每日財報》發現,銳捷網絡的利潤高度依賴稅收優惠政策。據悉,在報告期內,公司享受的稅收優惠金額分別爲1.73億元、1.43億元、1.62億元,佔當期利潤總額的比例分別55.16%、41.63%、64.78%。可見,剔除稅收優惠後的業績將與現在大相徑庭。

毛利率逐年下滑,芯片採購依賴國外

在信息化加速、數字化轉型的當下,網絡安全產品行業的競爭也愈發激烈,銳捷網絡也正在面臨市場的嚴峻考驗。而毛利率的高低則一定程度上反映企業產品的競爭力。

報告期內,銳捷網絡的綜合毛利率呈下降趨勢,分別爲46.07%、45.43%、38.16%,其中2020年較上年下降了7.27個百分點。對此,銳捷網絡表示主要系公司產品及業務結構調整所致。

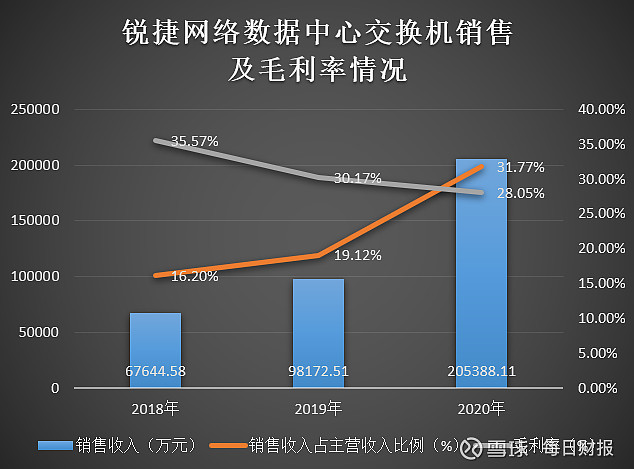

據悉,銳捷網絡的數據中心交換機的銷售收入佔主營業務收入的比例從2019年的19.12%提升至2020年的31.77%,佔比顯著提升。但公司在該項產品的毛利率卻逐年遞減,從2018年的35.57%下降至2020年的28.05%。

(

數據來源:銳捷網絡招股書)

目前,銳捷網路也開展了100G數據中心接入交換機產品及400G數據中心核心交換機產品的研發,欲以此提升相關產品的整體毛利率水平。

從公司的成本投入來看,銳捷網絡產品的主要原材料包括芯片、元器件、光模板、電路板等,其中芯片是其網絡設備產品的核心零部件。目前,公司主要使用Broadcom等國外廠商的芯片。

報告期內,公司各期的芯片採購額分別爲4.49億元、6.79億元、11.19億元,佔當期採購總額的18.36%、22.26%、22.71%。去除代工代採模式下整機採購金額影響後,公司各期芯片採購額佔公司當期原材料採購總額的比例分別爲40.21%、43.81%、44.71%。

如若未來國際經濟貿易形勢出現重大不利變化,銳捷網絡或面臨芯片供應不足的風險,可能對未來的生產經營產生不利影響。

資產負債率居高不下,或存償債壓力

在強者林立的競爭環境中,技術和資金成爲與其他競爭者並驅爭先的重要因素。據招股書披露,銳捷網絡此次擬募資22億元,用於新一代網絡通信系列設備研發及產業化、雲端融合解決方案研發及產業化項目、數據通信研發技術平臺及補充流動資金。

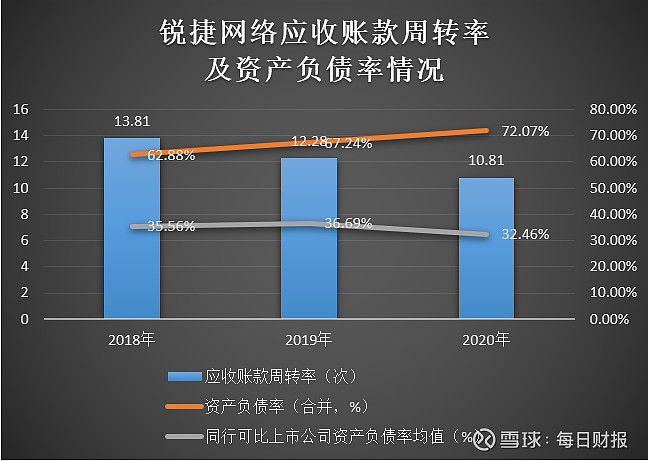

報告期內,銳捷網絡的資產負債率(合併)分別爲62.88%、67.24%、72.07%,而同期同行可比上市公司的均值爲35.56%、36.69%、32.46%。可見,公司的資產負債率顯著高於同行可比上市公司的平均水平,且呈現逐年遞增的趨勢。

與此同時,報告期內銳捷網絡的應收賬款賬面價值分別爲30791.74萬元、49128.95萬元、68849.65萬元,呈現逐年遞增的趨勢;應收賬款週轉率分別爲13.81次、12.28次、10.82次,呈現逐年下降的趨勢。

(數據來源:銳捷網絡招股書)

對此,銳捷網絡表示業務拓展所需補充的流動資金主要來源於控股股東及短期銀行借款,導致公司償債能力指標與已上市公司存在一定差異。另外,公司部分直銷客戶的合同執行週期相對較長,導致應收賬款回款週期相應變長。

從研發創新上來說,報告期各期,銳捷網絡的研發費用佔營業收入的比例分別爲17.22%、16.71%、15.2%,研發人員佔比分別爲50.15%、49.53%、50.94%,研發投入水平保持穩定。

但考慮到ICT產品的技術更新迭代快,應用場景及客戶需求也在不斷變化,公司需要不斷調整研發和創新方向,才能緊密貼合市場需求。且在研發過程中,一些關鍵技術若未能突破,性能指標無法達到預期,公司將面臨研發失敗的風險。對此,《每日財報》將持續關注。

圖片素材來源於網絡侵刪

責任編輯:陳悠然 SF104