達達等待春天:鎧甲不硬,軟肋夠軟

早資道 | 京東集團宣佈增持達達集團8億美元;B站在港上市指導價將定爲每股808港元

早資道 | 京東集團宣佈增持達達集團8億美元;B站在港上市指導價將定爲每股808港元

歡迎關注“新浪科技”的微信訂閱號:techsina

文/魏宇奇

來源/財經新知(ID:caijingxinzhi)

紅杉資本有一條影響深遠的投資信條,那便是“賽道論”。在紅杉資本創始人唐·瓦倫丁看來,投資於一家有着巨大市場需求的公司,要好過投資於需要創造市場需求的公司。基於此,紅衫資本投中了個人PC行業的蘋果,SaaS行業的甲骨文,以及移動支付工具PayPal。

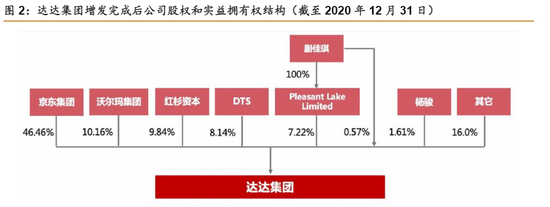

數據顯示,2020年中國即時物流行業市場規模將超過1700億元。達達已經通過引入京東做大股東和綁定KA大客戶的方式,發展出了獨特的“零售+物流”模式,成爲了業內第一,並於去年在納斯達克上市。作爲紅衫資本(中國)從天使輪就開始投資的企業,達達無疑是“賽道論”的好標的。

然而,獨特的模式和強大的股東都沒能幫助達達安全上岸。如今的達達不僅不會賺錢,護城河也不夠深。

更重要的是,達達已經圍繞物流+本地生活展開了新業務,但這項新業務在營收中還沒有體現。而且,新業務還讓達達在還沒喫透即時配送市場的前提下,與阿里、美團等巨頭再次對壘。

不變的成績

2015年,美團與對手大衆點評合併,此後半徑之內再無敵手。這場合並不僅是美團發展過程中的關鍵轉折點,達達也在這場合並後被看好。美團和大衆點評投資的餓了麼,都在大力發展外賣業務,爲其提供履約能力的達達,因外賣業務的高速發展而“走紅”。

一年後,達達與京東到家合併,開始進軍零售行業。至此,達達形成了獨特的“零售+物流”模式,配送能力因此可以“一魚兩喫”。但是,它也因此陷入了低毛利、依賴大客戶的困境。這兩點在招股書以及上市後發佈的兩份財報中都有所體現。

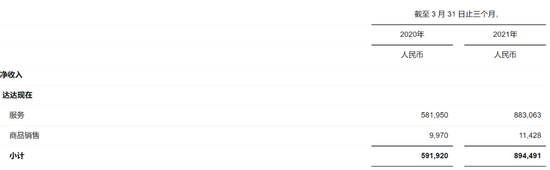

今年一季度,達達的營收爲16.73億元,其中有7.78億元來自京東到家,佔比達46.5%。和上市前相比,達達對大股東京東的依賴依然是老樣子。在之前的2017年-2020年,京東在達達營收中佔比的最低值也在49.1%這樣的高水平,最高時達到67%。

達達沒有在一季度財報中披露另一位大客戶“沃爾瑪”所佔的營收規模,參考此前的情況,沃爾瑪的貢獻儘管比京東小,但對達達而言仍然十分重要。在2018-2020年,來自沃爾瑪的收入佔比分別爲4.6%、13.0%和13.8%。同期,京東到家和沃爾瑪二者合計爲達達貢獻了53.7%、63.5%、52.4%的營收。

一季度,達達的淨利潤還是沒有轉正,虧損反而擴大了60.66%,達到7.1億元。從2017年至今,達達共虧損了73億元。一季度虧損額度的再次擴大更是表明,達達距離盈利還很遙遠。

達達持續虧損的邏輯其實和美團的外賣業務是一樣的。美團的外賣業務,以一己之力貢獻了美團營收的半壁江山,但利潤卻過低。以2019年四季度爲例,外賣業務總交易金額達1121元,利潤只有28 億元。美團曾對外表示,2019年四季度外賣平均每單利潤不到2毛錢。

外賣業務利潤不高的原因,主要是騎手成本支出過大,這也是困擾達達的問題。

今年一季度,達達的總成本支出爲24.3億元,比 2020 年同期多了10.02億元。其中佔比最大的一部分就是運營和支持成本,一季度達到13.950億元,2020年同期爲9.6億元。這項成本的增加,是由於零售和物流兩大業務的增長增加了“乘客成本”增加,而乘客成本則來源於爲平臺上的各連鎖商戶和JDDJ平臺上的零售商提供城市配送服務所產生的費用。

除虧損、過於依賴大客戶這兩個老問題外。在一季度財報中,達達的增長乏力、研發投入過低的情況依然存在。

在經過疫情對到家服務的刺激後,達達的業績實現了高速增長,2020年的營收增速高達85%。

但是,今年一季度達達的增速卻下滑了。在2020年三季度,營收增速爲85.5%,四季度爲69.9%。招股書顯示,達達2020年一季度的營收增速爲108.9%,二季度爲93.1%。

也就是說,在疫情的利好還未消退時,達達的業績就增長乏力了。

達達曾在招股書中強調了自己的科技屬性,提到開發了針對物流的智能訂單推薦、調度系統、數字化騎士管理系統,以及針對零售的全渠道在線零售運營系統。但是,從研發投上看,達達的科技屬性並不高。

在今年一季度,達達的研發投入爲1.2億元,在成本中的佔比爲5%,上個季度的研發投入佔比爲6.7%。

實際上,達達的研發投入不僅算不上高,佔比還在下滑。招股書顯示,其2019的研發支出爲3.338億元,在成本中的佔比爲11.6%,到了2020年,研發投入佔比就下降到了5.6%。

可見,在上市近一年後,達達的老問題依然存在,一個也沒有得到解決。

達達的鎧甲與軟肋

2015年年底,在美團和餓了麼廝殺正酣之時,一家名叫“派樂趣”的外賣平臺悄然殺入了戰場。

起初消費者們對這個名字是陌生的,但這不妨礙它成爲12月 App Store 生活板塊免費榜第一名。在上線6周後,派樂趣的訂單量突破了100萬單。

發起這場奇襲的正是達達。達達借鑑了美團和餓了麼的補貼策略,通過全部半價和騎手送傳單兩種方式,向消費者宣傳派樂趣。

當然,故事的結局我們都知道了,派樂趣和百度外賣一樣最後都出局了。不過,派樂趣對達達來說,並不是爲消費者提供了新選擇、爲媒體提供案例這麼簡單。

在今天回過頭來看,物流絕對是O2O行業的基礎設施,這點即便在當時也是被公認的。

達達創始人兼CEO蒯佳祺在達達上線派樂趣後的採訪中曾表示,“去年、前年經歷了一個狂熱的O2O的大潮,本質上大家都在做物流,因爲你做的其他一切事情都是建立在物流基礎上,有了物流才能夠送得出去。物流是否有足夠的競爭力和低成本,直接決定了到家服務是否低成本和有競爭力。”

從中不難看出,不管是已經失敗的派樂趣,還是後面的“零售+物流”模式,物流能力都是達達的鎧甲。

憑藉強大的物流能力,達達被京東選爲它在到家業務方面的執行者,不僅讓達達和京東到家合併,還成爲了達達的第一大股東。達達的另一個大客戶“沃爾瑪”,入股達達的邏輯和京東是一樣的。

然而,物流在幫助達達建立壁壘的同時,也給達達帶來了困擾。

除了財務風險外,達達選擇了物流行業,今後發展新業務也必然由此展開。而問題的關鍵是,物流行業的上下游要麼已經存在成熟的巨頭,要麼難度較大且競爭激烈。在尚未盈利的情況下,達達進入任何一個環節都不容易。

目前,在達達已經進入的零售數字化方向上,雖然做了投入,還無法獨立貢獻營收。

達達在這方面打造了三個系統。其中海博系統針對渠道,通過多渠道對接爲客戶提供一體化管理和渠道方面的個性化服務。

盤古系統側重營銷獲客。招股書顯示,截至2020年3月31日,盤古營銷系統的客戶關係管理工具已被覆蓋24000多家店鋪的181家零售商採用。截至2020年8月,海博系統已上線中百倉儲、華冠、永旺、卜蜂蓮花、農工商超市等約30家大中型連鎖超市,部署應用超過1200家門店。

物競天擇系統旨在優化物流效率。它通過聚焦終端門店,自動匹配離消費者最近的合作門店,減少訂單的流傳層級提高效率。據36氪數據,截至2020年4月,物競天擇系統已包含超過2.4萬個線下門店和約300萬個產品,配送範圍覆蓋達100個城市。

不過,這三個系統目前只能從側面爲達達做貢獻。上市前後,爲達達貢獻營收的一直是物流相關的業務。

另一方面,這三個系統瞄準的零售SaaS行業雖然大有可爲,但達達的競爭對手遠比達達要強大。

以阿里爲例,它在今年5月發佈了服務實體零售行業的數智化 SaaS產品“翱象”。阿里表示,“翱象”將會爲商戶提供線上線下一體化經營、消費者需求洞察、商品經營效率提升等解決方案。“翱象”支持商家一次性接入各大第三方到家服務平臺,實現一鍵式多渠道開店,在節省商超總部和門店運營成本同時,“翱象”還提供私域流量運營功能,滿足商戶更爲本地化、精細化運營需求。

阿里透露,過去半年,邯鄲陽光、浙江人本、旺中旺、四川吉選、台州華聯 5 家企業已試點使用“翱象”。截至目前,已有近 60 個零售商家和生態合作伙伴與“翱象”簽署合約,覆蓋門店數量接近 7500 家。

其實在現階段,達達最大的軟肋並不是跟阿里同場競技。而是在沒喫透即時配送市場,依然虧損的情況下,就已經出現了增長乏力。對達達而言,如果沒有了即時配送這個“1”,零售、三個數字化系統都是零。

結語

“大環境風雲變幻,我們感慨萬千。”蒯佳祺端起一杯紅酒,在上市當晚的酒會上發表了感言。

七年前,從麻省理工物流工程專業畢業的蒯佳祺在選擇創業方向時,選擇了即時配送行業。藉助於京東和沃爾瑪的支持,達達的業務半徑從同城的即時配送擴展到了更大的即時零售。目前,還未有另一家公司能在“零售+物流”的模式之下做的比達達更好。

不過達達能走到今天,某種程度上是因爲選擇大於能力。

以配送能力計算,2020年從美團手裏獲得收入的騎手數量高達950萬,即便去除間歇性的騎手,將規模減半,也有500萬的規模。截至2020年3月31日,達達快送業務的自主騎手規模只有63.4萬,即便經過疫情的刺激,也無法彌補與美團近十倍的差距。

在商家和消費者端,截至2020年12月31日,美團平臺的活躍商家數、消費者分別增長至680萬、5.1億。同期,京東到家的活躍用戶數僅有4130萬。

可見,達達生存的根基並不穩定。蒯佳祺在回應如何看待其他具有物流能力的企業帶來的競爭時曾表示,達達的優勢在於可以爲騎手提供穩定的收入,以及爲各方提供公平的環境。

不難看出,與達達的物流能力不再獨一無二一樣,蒯佳祺所說的優勢也不是達達的獨門祕籍。對於此時的達達而言,更需要做的是讓鎧甲更硬,軟肋不軟。