账上现金385亿市值339亿 尼龙66投产在即 中国化学价值几何

出品:新浪财经上市公司研究院

作者:nf

中国化学是一家集研发、投资、勘察、设计、采购、建造和运营一体化的知识密集型工程建设企业,是目前行业内资质最齐全、功能最完备、业务链最完整、知识技术相对密集的工程公司,业务领域主要包括建筑工程(化学工程、基础设施、环境治理)、实业和现代服务业业务。公司成立于2008年,2010年上市。

化学工程壁垒深厚 中国化学过去五年业绩优异

中国化学在化学建筑工程领域始终位居国内行业领先地位,并在国际工程市场上具有较强的竞争力。公司自1995年以来连续被美国权威刊物《工程新闻记录》(ENR)发布为全球最大的250家承包商之一,在ENR 2020年全球最大250强工程承包商排名中名列第18位,同比上升9位,国内石油化工工程领域多年排名首位。

在美国《化学周刊》公布的最新一期全球油气相关行业工程建设公司排名中,公司名列第二位,仅次于美国福陆公司。随着当今化工项目规模日益变大,较小的承包商显然在竞争中日益处于不利地位,例如中国化学2019年拿到的约943亿元的俄罗斯波罗的海化工综合体项目FEED+EPC总承包合同,显然是中小化工承包商力所不能及的,规模首先就构成了公司的壁垒。

和一般的央企工程公司不同,化学工程方向专业性更强,公司在化工石化、现代煤化工、化工新材料以及橡胶工程装备等领域通过自主创新和产学研协同创新等方式掌握并拥有成系列的专利工艺技术和专有工程技术。

在化工石化领域,在氮肥、磷肥等化学肥料领域公司掌握世界先进技术,在纯碱、氯碱等盐化工领域处于国际先进水平,在硝酸、硝铵等领域处于国内领先水平,在炼油、聚合物、芳烃等石油化工领域及氟化物、甲烷氯化物、钛白粉等精细化工领域处于国内先进水平。承建了国内90%以上大中型合成氨和尿素项目、磷酸和磷铵项目、纯碱项目。

在现代煤化工领域,作为领跑者,公司掌握国际最先进的煤化工技术,如多喷嘴对置式水煤浆气化、大规模碎煤加压气化、五环炉、神宁炉、流化床甲醇制丙烯(FMTP)、一步法甲醇制汽油(MTG)、合成气制乙二醇等现代煤化工产业核心技术,承建了国内绝大部分大型现代煤化工项目,包括煤制甲醇、煤制烯烃、煤制油、煤制天然气、煤制乙二醇、低阶煤分级分质利用等项目。

在新材料领域,公司研发和掌握己内酰胺、己二腈、二苯基甲烷二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)、多晶硅、有机硅、苯酚丙酮、聚碳酸酯、熔盐储热等化工新材料、新能源领域核心技术,达到国际先进水平。

此外,公司还承建了国内单系列最大的多晶硅项目,投资建成了全世界单系列最大已内酰胺项目(33 万吨/年),正在投资建设我国“卡脖子”产品—己二腈项目。利用超临界流体技术制备高效保温材料纳米级硅基气凝胶,正在投资建设气凝胶项目。

在橡胶工程和装备领域,中国化学的橡胶挤出专用设备拥有国际领先水平,是国内唯一能提供四复合、五复合挤出机组的研发和制造企业,其挤出机组是米其林指定的国内唯一供应商。

因此本质上,中国化学虽然是一家建筑工程企业,但是考虑到化学建筑工程业务具有较高的壁垒性,公司亦具有相当的科技属性,可能也正是如此,公司近年来业绩均极佳。

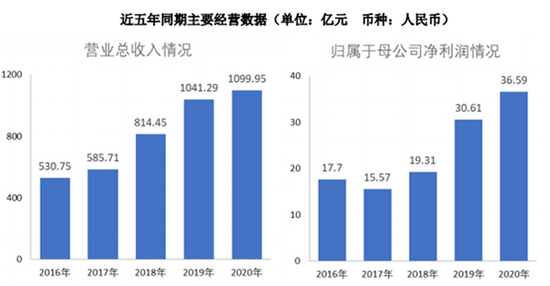

近五年来,公司营收从530.75亿增长至2020年的1099.95亿,增长近107%;公司净利润从17.7亿增长至36.59亿,增长近106%,不过公司如今总市值较2016年末仅增长17%左右。

此外公司2020年更是创出历史最佳业绩,报告期内公司实现营业总收入1099.95亿元,同比增加58.66亿元,增幅5.63%。

营收结构上,化学工程业务全年营收838.91亿,占总营收的77%。主营收入国内占77.81%,境外占22.19%。化学工程业务占主要业务收入的76.95%,2020 年度化学工程业务实现毛利 99.77亿元,同比增长16.21%。

利润方面:公司2020年实现利润总额45.44亿元,同比增加6.35亿元,增幅16.24%;实现净利润38.42亿元,同比增加5.55亿元,增幅16.88%;实现归属于母公司股东的净利润36.59亿元,同比增加5.98亿元,增幅19.51%。单看2020年四季度,公司实现营收435.36亿,同比增长5.67%;归母净利润8.84亿,同比增长43.63%。

报告期内公司经营业绩稳步增长,突破历史最好水平。公司称主要原因为:一是公司通过多种措施加大经营力度,订单量大幅增长促进了业绩提升;二是公司积极开展精细化管理,不断加强项目管控,盈利能力稳步提升;三是公司加大财税管理与风险内控管理,深化改革促进发展。公司坚持稳中求进总基调,继续加大深化改革、转型升级力度,扎实推进精细化管理,加强成本费用支出管控力度,进一步开展瘦身健体提质增效,通过系列措施公司创造了公司历史上的最佳经营业绩,企业规模和质量同步提升,企业核心竞争力和综合实力明显增强。

新签合同方面:2020 年公司新签合同额2511.66亿元,较上年同期增长239.63亿元,增幅10.55%。其中:境内新签合同额2016.95亿元,较上年同期增长1110.58亿元,同比增长122.53%,占新签合同总额的80.3%;境外新签合同额494.71亿元,同比减少63.78%,占新签合同总额的19.7%。

从业务领域看,新签化学工程合同额1867.84亿元,占新签合同总额的74.37%,较上年同期增长4.81亿元,增幅0.26%,其中,化工业务新签合同额823.53亿元,占新签总额的32.79%,增幅116.00%;煤化工业务新签额513.02亿元,占新签总额的20.43%,增幅187.18%。新签基础设施和环境治理等相关多元化业务合同额643.83 亿元,占新签合同总额的25.63%,较上年同期增长234.83亿元,增幅57.42%。

此外,化工新材料方面,己内酰胺、己二腈、硅基气凝胶等科技创新成果已经或正在转化为现实生产力,也将成为公司发展新的增长点。

公司重点研发项目按计划实施:POE、尼龙12、炭黑循环利用、环保催化剂等一批小试项目取得预期成果;城市垃圾气化、PBS关键单体、MCH储氢等中试项目稳步推进。

现金流方面:公司2020年经营活动产生的现金流量净额为83.29亿元,较2019年增长36.05 亿元,同比增长76.32%。公司净现比为88.14%,同比增长7.8%,净现比绝对值较高,公司利润含金量较高。

前文中提到,化学建筑工程业务具有较高的壁垒性,公司亦具有相当的科技属性,可能也正是如此,公司近年来业绩均极佳。公司现金流情况与其他建筑工程类央企相比,明显更加优秀。

过去五年,中国化学均保持盈利能力含金量极高,公司经营现金流净额均远超当年净利润。2016-2020年,公司净利润分别为:17.7亿、15.57亿、19.32亿、30.61亿和36.59亿。2016-2020年同期,公司经营现金流净额分别为:28.33亿、28.86亿、49.09亿、47.24亿和83.29亿。公司2016-2020年净现比分别为:160%、180%、254%、154%和227%,净利润含金量极高。

以中国建筑为例,公司2020年净利润449.44亿,但是公司同期经营现金流净额仅为202.72亿,净现比仅为45.1%。同时历史上中国建筑2017年经营现金流净额为-434.57亿,2019年经营现金流净额为-342.2亿,现金流不稳定。

再看中国中铁,公司2020年净利润251.88亿,同期公司经营性现金流净额为309.94亿,净现比为1.2,远逊于中国化学。而且公司2018年净利润171.98亿,同期公司经营性现金流净额为119.62亿,当年净现比仅为69.55%。和中国化学常年净现比大于150%相比,具有一定差距。

也正是因为中国化学的“现金牛”属性,数据显示,公司近五年每年保持现金分红占归属于上市公司股东净利润30%以上,这是其他建筑类央企不能比的。2020年现金分红金额超过11亿元,同比增长19.25%,相较于十三五初期增长幅度达156%,目前股息率约3.3%。同期,中国中铁分红比例为当年净利润的17.5%,中国建筑分红比例为当年净利润的20.04%。中国化学盈利能力含金量可见一斑。

同时,负债率的角度亦能看出来,公司在产业链相对强势的地位,过去五年公司资产规模和质量不断提升,平均资产负债率66%,在建筑业央企中保持最低。2016年-2020年,公司资产负债率分别为:65.2%、65.07%、63.91%、67.56%和70.06%。

混改进行时且向化工实业转型 市场对此并无过多预期

此外,需要注意的是,随着持续庞大的研发支出,公司质地在悄然发生重大的变化,即不仅仅是承包商,悄然向国产替代的化工公司转型。以2020年为例,公司研发支出38.02亿,且全部费用化处理,显示出公司严谨稳健的财务处理方式。这些研发支出也显示了中国化学积极朝化工实业发展的努力。

其实早在2011年,公司就尝试开始转型投资化工实业,当年4月公司在四川南充化工园区建设了100万吨/年精对苯二甲酸项目(以下简称“PTA 项目”),项目预计总投资45.32亿元。公司投资新设四川晟达化学新材料有限公司作为PTA项目的投资主体,其中公司及所属子公司成达公司合计持股80%,四川石化持股20%。注册资本金为11.55亿元人民币。

然而随着PTA产品市场持续低迷,公司PTA项目投产经济效益明显低于预期。截止2016年PTA项目资金累计投入37.54亿元,PTA装置总进度为99.97%,依旧未能完工。基于谨慎考虑,公司经委托银信资产评估有限公司进行减值测试,当年计提在建工程减值准备4.92亿元,并且寻求业内战略合作伙伴,寻求项目转让的合作方,也就是说当年项目基本上已经失败。

南充PTA项目最终于2017年6月28日完成中交,晟达公司委托北京中企华资产评估有限责任公司出具了以晟达公司2017年12月31日为时点的 100 万吨/年精对苯二甲酸项目资产组减值测试评估报告,根据该报告四川晟达化学新材料有限责任公司2017年再次计提在建工程减值准备1.76亿元、固定资产减值准备2.26亿元。

2018 年公司与四川省能源投资集团有限责任公司多次沟通合作框架协议、租赁协议等后,晟达公司将 PTA 项目整体资产以租赁方式交由四川能源投资公司接管,当年计提固定资产减值准备 3.55 亿元、无形资产减值准备 0.41 亿元,合计 3.96 亿元。项目彻底宣告失败。

接下来,中国化学又利用其在己内酰胺领域的技术优势投资了福建天辰耀隆己内酰胺项目,有了PTA项目的失败经验,己内酰胺项目相对成功。

总结了相关化工项目的经验教训,中国化学的项目投资方向开始转向了高技术含量、高门槛的领域,尤其是在高端领域的“卡脖子”的技术,如完全依赖进口的己二腈。

己二腈是生产尼龙66的主要中间体,从己二腈开始生产己二胺,再与己二酸合成尼龙66盐。尼龙66作为高端新材料,广泛应用于民用、信息行业、军工行业,由于生产尼龙66的关键原材料己二腈,一直以来完全依靠进口,国家发改委把生产尼龙66的己二腈列为国家攻关的“卡脖子”项目。中国化学子公司天辰公司的技术团队,经过10年不懈地努力研发成功并拥有了己二腈专用技术。

2019年7月25日中国化学公告,下属子公司天辰公司、控股股东全资子公司国化投资、战略投资人齐翔腾达和员工激励平台淄博天翔、淄博天齐、淄博天达拟共同组建天辰齐翔新材料有限公司(注册资本金27亿元),四方持股比例分别为 31%、41%、10%和15%。

天辰齐翔打造的年产100万吨尼龙66新材料产业基地,包含50万吨己二胺、50万吨己二腈及丙烯腈和乙腈等产品,该项目采用中国化学自主研发“丁二烯法己二腈专有技术”,是国内首个己二腈工业化项目,其中一期建设内容主要包括:建设30万吨/年丙烯腈联产氢氰酸装置、5万吨/年氰化钠装置、9万吨/年氢氰酸装置、20万吨/年己二腈装置、20万吨/年加氢装置和20万吨/年尼龙66成盐及切片装置,以及配套公用工程和辅助生产设施。2019年8月19日该项目正式动工,预计2022年该项目将建成投产。

此外,中国化学子公司华陆工程开发了气凝胶技术,气凝胶作为一种高分散固态三维纳米材料,是目前已知热导率最低的固体材料,在热学、光学、电学、力学、声学等领域显示出许多独特性能,被誉为“改变世界的神奇材料”,在航空航天等高技术领域及工业绝热、建筑节能等民用领域都具有极为广泛的应用。2017年1月,国家发改委公布《国家重点节能低碳技术推广目录(2016年本,节能部分)》,将气凝胶列入国家重点节能低碳技术推广目录。2018年11月,国家统计局发布《战略新兴产业分类(2018)》,将气凝胶及其制品列入战略性新兴产业分类重点产品和服务项。2020年11月26日,华陆公司投资40亿元年产5万立方的硅基气凝胶复合材料项目在重庆长寿正式开工。

2021年1月21日,中国化学公布全资子公司华陆公司实施混合所有制改革,公司通过北京产权交易所挂牌方式向万华化学转让华陆公司30%股权,通过场外交易向员工持股平台西安共赢转让华陆公司19%股权。目前万华化学、西安共赢正式与中国化学签署了股权转让协议,万华化学以42450万元人民币的转让价格受让中国化学持有的华陆公司30%股权;西安共赢通过场外交易的方式以26885万元人民币的交易价格受让中国化学持有的华陆科技19%股权。此次股权转让完成后,公司将继续作为华陆公司控股股东,仍然拥有对华陆公司的实际控制权。

公司称:此次华陆公司实施的混合所有制改革,通过释放中国化学持有的华陆公司49%股权,形成中国化学、万华化学、员工持股平台的良好股权结构,是公司推动国企改革三年行动落实落地的重要举措,有利于提高企业核心竞争力,不断健全完善市场化经营机制,进一步释放企业发展活力。

总而言之,中国化学近年来也积极向化工实业发展,尽管PTA项目失败了,但是公司吸取教训,己内酰胺项目相对成功。而且公司亦转变思路,向高端化工方向发展,大力投入“卡脖子”的己二腈项目、气凝胶项目。且公司通过引入万华化学、齐翔腾达等战略投资人,同时向员工持股平台转让股权等行为都会进一步激发企业的经营活力,中国化学未来向化工实业的转型值得期待。目前随着业绩增长,中国化学的市盈率、市净率和市销率均进入历史最低估值区间,说明市场对其业务向化工实业发展目前可能并无太多预期。

定增继续加码化工实业 一季度业绩继续高增长

2020年4月,中国化学拟定增募资百亿加码尼龙新材料等项目。根据预案,本次发行通过竞价方式确定发行价格,定价基准日为非公开发行股票发行期首日,非公开发行股票的数量不超过14.8亿股。其中,控股股东中国化学工程以现金方式参与本次发行认购,认购数量不低于本次发行股票数量的17.6%。同时,中国化学工程不参与发行询价过程,但承诺接受其他发行对象申购竞价结果并与其他发行对象以相同价格认购。

预案显示,尼龙新材料项目总投资额为104.57亿元,拟投入募集资金30亿元,项目已经开工,预计2022年投产。项目建设完成后将打破己二腈技术壁垒,利用国内丙烯、氨、甲醇、丁二烯为原料生产己二腈,进一步生产己二胺,并形成完整的尼龙66切片产业链,打破国外对尼龙66产业的垄断。

此外定增还投向重点工程项目包括俄罗斯NFP 5400MTPD甲醇项目和煤炭分质利用制化工新材料示范项目,拟投入募集资金合计40亿元。其中,俄罗斯NFP 5400MTPD甲醇项目是全球单系列装置最大甲醇项目之一;煤炭分质利用制化工新材料示范项目是目前在建的全球最大煤化工项目,估算总投资达1250亿元。公司认为,上述项目的实施有利于稳固公司行业地位,进一步提升中国化学品牌。

另外,公司计划将部分募集资金即30亿元用于补充流动资金,以优化公司资产负债结构,降低财务风险,提高公司融资空间及抗风险能力。发行完成后,公司资产负债率将由67.56%降至61.27%。

2021年4月,中国化学收到中国证监会出具的《关于核准中国化学工程股份有限公司非公开发行股票的批复》。

除了继续加码化学实业外,公司一季度业绩依然保持高速增长。公司营业收入同比增长86.53%至249.3亿,净利润同比增长54.07%至8.16亿。公司实现实现新签合同额546.76亿元,较上年同期增长20.44%,其中境内合同额500.41亿元,同比增长52.28%,境外合同额46.35亿元。根据公司经营计划,2021年营收达到1180亿,同比增长7.27%,利润达到48.6亿。同比增长6.95%。即便考虑到2020年的低基数问题,较2019年同期,公司营业收入依然增长了近41%,净利润增长了近30%。

此外,中国化学4月份当月新签合同额156.02亿元,其中国内合同额151.02亿元,境外合同额5亿元;当月实现营业收入85.02亿元。截至2021年4月底,包括已经公告的重大合同,本公司累计新签合同额702.78亿元,其中国内合同额651.43亿元,境外合同额51.35亿元;累计实现营业收入336.03亿元。

结构上,国内业务明显增速更高。可能跟我国疫情的良好控制、政府的逆周期调节和国内宏观经济形势持续向好有关。但是值得注意的是,公司海外业务增速虽然持续下滑,但是是因为疫情影响开工的因素,如果疫情褪去,外国政府可能也会进行大规模财政政策支出,逆周期调节托底经济,未来几年内,海外市场可能也会对公司业绩具有一定的支撑。