賬上現金385億市值339億 尼龍66投產在即 中國化學價值幾何

出品:新浪財經上市公司研究院

作者:nf

中國化學是一家集研發、投資、勘察、設計、採購、建造和運營一體化的知識密集型工程建設企業,是目前行業內資質最齊全、功能最完備、業務鏈最完整、知識技術相對密集的工程公司,業務領域主要包括建築工程(化學工程、基礎設施、環境治理)、實業和現代服務業業務。公司成立於2008年,2010年上市。

化學工程壁壘深厚 中國化學過去五年業績優異

中國化學在化學建築工程領域始終位居國內行業領先地位,並在國際工程市場上具有較強的競爭力。公司自1995年以來連續被美國權威刊物《工程新聞記錄》(ENR)發佈爲全球最大的250家承包商之一,在ENR 2020年全球最大250強工程承包商排名中名列第18位,同比上升9位,國內石油化工工程領域多年排名首位。

在美國《化學週刊》公佈的最新一期全球油氣相關行業工程建設公司排名中,公司名列第二位,僅次於美國福陸公司。隨着當今化工項目規模日益變大,較小的承包商顯然在競爭中日益處於不利地位,例如中國化學2019年拿到的約943億元的俄羅斯波羅的海化工綜合體項目FEED+EPC總承包合同,顯然是中小化工承包商力所不能及的,規模首先就構成了公司的壁壘。

和一般的央企工程公司不同,化學工程方向專業性更強,公司在化工石化、現代煤化工、化工新材料以及橡膠工程裝備等領域通過自主創新和產學研協同創新等方式掌握並擁有成系列的專利工藝技術和專有工程技術。

在化工石化領域,在氮肥、磷肥等化學肥料領域公司掌握世界先進技術,在純鹼、氯鹼等鹽化工領域處於國際先進水平,在硝酸、硝銨等領域處於國內領先水平,在煉油、聚合物、芳烴等石油化工領域及氟化物、甲烷氯化物、鈦白粉等精細化工領域處於國內先進水平。承建了國內90%以上大中型合成氨和尿素項目、磷酸和磷銨項目、純鹼項目。

在現代煤化工領域,作爲領跑者,公司掌握國際最先進的煤化工技術,如多噴嘴對置式水煤漿氣化、大規模碎煤加壓氣化、五環爐、神寧爐、流化牀甲醇制丙烯(FMTP)、一步法甲醇制汽油(MTG)、合成氣制乙二醇等現代煤化工產業核心技術,承建了國內絕大部分大型現代煤化工項目,包括煤制甲醇、煤制烯烴、煤制油、煤制天然氣、煤制乙二醇、低階煤分級分質利用等項目。

在新材料領域,公司研發和掌握己內酰胺、己二腈、二苯基甲烷二異氰酸酯(MDI)、甲苯二異氰酸酯(TDI)、多晶硅、有機硅、苯酚丙酮、聚碳酸酯、熔鹽儲熱等化工新材料、新能源領域核心技術,達到國際先進水平。

此外,公司還承建了國內單系列最大的多晶硅項目,投資建成了全世界單系列最大已內酰胺項目(33 萬噸/年),正在投資建設我國“卡脖子”產品—己二腈項目。利用超臨界流體技術製備高效保溫材料納米級硅基氣凝膠,正在投資建設氣凝膠項目。

在橡膠工程和裝備領域,中國化學的橡膠擠出專用設備擁有國際領先水平,是國內唯一能提供四複合、五複合擠出機組的研發和製造企業,其擠出機組是米其林指定的國內唯一供應商。

因此本質上,中國化學雖然是一家建築工程企業,但是考慮到化學建築工程業務具有較高的壁壘性,公司亦具有相當的科技屬性,可能也正是如此,公司近年來業績均極佳。

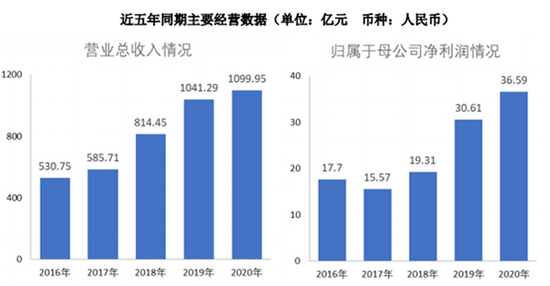

近五年來,公司營收從530.75億增長至2020年的1099.95億,增長近107%;公司淨利潤從17.7億增長至36.59億,增長近106%,不過公司如今總市值較2016年末僅增長17%左右。

此外公司2020年更是創出歷史最佳業績,報告期內公司實現營業總收入1099.95億元,同比增加58.66億元,增幅5.63%。

營收結構上,化學工程業務全年營收838.91億,佔總營收的77%。主營收入國內佔77.81%,境外佔22.19%。化學工程業務佔主要業務收入的76.95%,2020 年度化學工程業務實現毛利 99.77億元,同比增長16.21%。

利潤方面:公司2020年實現利潤總額45.44億元,同比增加6.35億元,增幅16.24%;實現淨利潤38.42億元,同比增加5.55億元,增幅16.88%;實現歸屬於母公司股東的淨利潤36.59億元,同比增加5.98億元,增幅19.51%。單看2020年四季度,公司實現營收435.36億,同比增長5.67%;歸母淨利潤8.84億,同比增長43.63%。

報告期內公司經營業績穩步增長,突破歷史最好水平。公司稱主要原因爲:一是公司通過多種措施加大經營力度,訂單量大幅增長促進了業績提升;二是公司積極開展精細化管理,不斷加強項目管控,盈利能力穩步提升;三是公司加大財稅管理與風險內控管理,深化改革促進發展。公司堅持穩中求進總基調,繼續加大深化改革、轉型升級力度,紮實推進精細化管理,加強成本費用支出管控力度,進一步開展瘦身健體提質增效,通過系列措施公司創造了公司歷史上的最佳經營業績,企業規模和質量同步提升,企業核心競爭力和綜合實力明顯增強。

新籤合同方面:2020 年公司新籤合同額2511.66億元,較上年同期增長239.63億元,增幅10.55%。其中:境內新籤合同額2016.95億元,較上年同期增長1110.58億元,同比增長122.53%,佔新籤合同總額的80.3%;境外新籤合同額494.71億元,同比減少63.78%,佔新籤合同總額的19.7%。

從業務領域看,新籤化學工程合同額1867.84億元,佔新籤合同總額的74.37%,較上年同期增長4.81億元,增幅0.26%,其中,化工業務新籤合同額823.53億元,佔新籤總額的32.79%,增幅116.00%;煤化工業務新籤額513.02億元,佔新籤總額的20.43%,增幅187.18%。新籤基礎設施和環境治理等相關多元化業務合同額643.83 億元,佔新籤合同總額的25.63%,較上年同期增長234.83億元,增幅57.42%。

此外,化工新材料方面,己內酰胺、己二腈、硅基氣凝膠等科技創新成果已經或正在轉化爲現實生產力,也將成爲公司發展新的增長點。

公司重點研發項目按計劃實施:POE、尼龍12、炭黑循環利用、環保催化劑等一批小試項目取得預期成果;城市垃圾氣化、PBS關鍵單體、MCH儲氫等中試項目穩步推進。

現金流方面:公司2020年經營活動產生的現金流量淨額爲83.29億元,較2019年增長36.05 億元,同比增長76.32%。公司淨現比爲88.14%,同比增長7.8%,淨現比絕對值較高,公司利潤含金量較高。

前文中提到,化學建築工程業務具有較高的壁壘性,公司亦具有相當的科技屬性,可能也正是如此,公司近年來業績均極佳。公司現金流情況與其他建築工程類央企相比,明顯更加優秀。

過去五年,中國化學均保持盈利能力含金量極高,公司經營現金流淨額均遠超當年淨利潤。2016-2020年,公司淨利潤分別爲:17.7億、15.57億、19.32億、30.61億和36.59億。2016-2020年同期,公司經營現金流淨額分別爲:28.33億、28.86億、49.09億、47.24億和83.29億。公司2016-2020年淨現比分別爲:160%、180%、254%、154%和227%,淨利潤含金量極高。

以中國建築爲例,公司2020年淨利潤449.44億,但是公司同期經營現金流淨額僅爲202.72億,淨現比僅爲45.1%。同時歷史上中國建築2017年經營現金流淨額爲-434.57億,2019年經營現金流淨額爲-342.2億,現金流不穩定。

再看中國中鐵,公司2020年淨利潤251.88億,同期公司經營性現金流淨額爲309.94億,淨現比爲1.2,遠遜於中國化學。而且公司2018年淨利潤171.98億,同期公司經營性現金流淨額爲119.62億,當年淨現比僅爲69.55%。和中國化學常年淨現比大於150%相比,具有一定差距。

也正是因爲中國化學的“現金牛”屬性,數據顯示,公司近五年每年保持現金分紅佔歸屬於上市公司股東淨利潤30%以上,這是其他建築類央企不能比的。2020年現金分紅金額超過11億元,同比增長19.25%,相較於十三五初期增長幅度達156%,目前股息率約3.3%。同期,中國中鐵分紅比例爲當年淨利潤的17.5%,中國建築分紅比例爲當年淨利潤的20.04%。中國化學盈利能力含金量可見一斑。

同時,負債率的角度亦能看出來,公司在產業鏈相對強勢的地位,過去五年公司資產規模和質量不斷提升,平均資產負債率66%,在建築業央企中保持最低。2016年-2020年,公司資產負債率分別爲:65.2%、65.07%、63.91%、67.56%和70.06%。

混改進行時且向化工實業轉型 市場對此並無過多預期

此外,需要注意的是,隨着持續龐大的研發支出,公司質地在悄然發生重大的變化,即不僅僅是承包商,悄然向國產替代的化工公司轉型。以2020年爲例,公司研發支出38.02億,且全部費用化處理,顯示出公司嚴謹穩健的財務處理方式。這些研發支出也顯示了中國化學積極朝化工實業發展的努力。

其實早在2011年,公司就嘗試開始轉型投資化工實業,當年4月公司在四川南充化工園區建設了100萬噸/年精對苯二甲酸項目(以下簡稱“PTA 項目”),項目預計總投資45.32億元。公司投資新設四川晟達化學新材料有限公司作爲PTA項目的投資主體,其中公司及所屬子公司成達公司合計持股80%,四川石化持股20%。註冊資本金爲11.55億元人民幣。

然而隨着PTA產品市場持續低迷,公司PTA項目投產經濟效益明顯低於預期。截止2016年PTA項目資金累計投入37.54億元,PTA裝置總進度爲99.97%,依舊未能完工。基於謹慎考慮,公司經委託銀信資產評估有限公司進行減值測試,當年計提在建工程減值準備4.92億元,並且尋求業內戰略合作伙伴,尋求項目轉讓的合作方,也就是說當年項目基本上已經失敗。

南充PTA項目最終於2017年6月28日完成中交,晟達公司委託北京中企華資產評估有限責任公司出具了以晟達公司2017年12月31日爲時點的 100 萬噸/年精對苯二甲酸項目資產組減值測試評估報告,根據該報告四川晟達化學新材料有限責任公司2017年再次計提在建工程減值準備1.76億元、固定資產減值準備2.26億元。

2018 年公司與四川省能源投資集團有限責任公司多次溝通合作框架協議、租賃協議等後,晟達公司將 PTA 項目整體資產以租賃方式交由四川能源投資公司接管,當年計提固定資產減值準備 3.55 億元、無形資產減值準備 0.41 億元,合計 3.96 億元。項目徹底宣告失敗。

接下來,中國化學又利用其在己內酰胺領域的技術優勢投資了福建天辰耀隆己內酰胺項目,有了PTA項目的失敗經驗,己內酰胺項目相對成功。

總結了相關化工項目的經驗教訓,中國化學的項目投資方向開始轉向了高技術含量、高門檻的領域,尤其是在高端領域的“卡脖子”的技術,如完全依賴進口的己二腈。

己二腈是生產尼龍66的主要中間體,從己二腈開始生產己二胺,再與己二酸合成尼龍66鹽。尼龍66作爲高端新材料,廣泛應用於民用、信息行業、軍工行業,由於生產尼龍66的關鍵原材料己二腈,一直以來完全依靠進口,國家發改委把生產尼龍66的己二腈列爲國家攻關的“卡脖子”項目。中國化學子公司天辰公司的技術團隊,經過10年不懈地努力研發成功並擁有了己二腈專用技術。

2019年7月25日中國化學公告,下屬子公司天辰公司、控股股東全資子公司國化投資、戰略投資人齊翔騰達和員工激勵平臺淄博天翔、淄博天齊、淄博天達擬共同組建天辰齊翔新材料有限公司(註冊資本金27億元),四方持股比例分別爲 31%、41%、10%和15%。

天辰齊翔打造的年產100萬噸尼龍66新材料產業基地,包含50萬噸己二胺、50萬噸己二腈及丙烯腈和乙腈等產品,該項目採用中國化學自主研發“丁二烯法己二腈專有技術”,是國內首個己二腈工業化項目,其中一期建設內容主要包括:建設30萬噸/年丙烯腈聯產氫氰酸裝置、5萬噸/年氰化鈉裝置、9萬噸/年氫氰酸裝置、20萬噸/年己二腈裝置、20萬噸/年加氫裝置和20萬噸/年尼龍66成鹽及切片裝置,以及配套公用工程和輔助生產設施。2019年8月19日該項目正式動工,預計2022年該項目將建成投產。

此外,中國化學子公司華陸工程開發了氣凝膠技術,氣凝膠作爲一種高分散固態三維納米材料,是目前已知熱導率最低的固體材料,在熱學、光學、電學、力學、聲學等領域顯示出許多獨特性能,被譽爲“改變世界的神奇材料”,在航空航天等高技術領域及工業絕熱、建築節能等民用領域都具有極爲廣泛的應用。2017年1月,國家發改委公佈《國家重點節能低碳技術推廣目錄(2016年本,節能部分)》,將氣凝膠列入國家重點節能低碳技術推廣目錄。2018年11月,國家統計局發佈《戰略新興產業分類(2018)》,將氣凝膠及其製品列入戰略性新興產業分類重點產品和服務項。2020年11月26日,華陸公司投資40億元年產5萬立方的硅基氣凝膠複合材料項目在重慶長壽正式開工。

2021年1月21日,中國化學公佈全資子公司華陸公司實施混合所有制改革,公司通過北京產權交易所掛牌方式向萬華化學轉讓華陸公司30%股權,通過場外交易向員工持股平臺西安共贏轉讓華陸公司19%股權。目前萬華化學、西安共贏正式與中國化學簽署了股權轉讓協議,萬華化學以42450萬元人民幣的轉讓價格受讓中國化學持有的華陸公司30%股權;西安共贏通過場外交易的方式以26885萬元人民幣的交易價格受讓中國化學持有的華陸科技19%股權。此次股權轉讓完成後,公司將繼續作爲華陸公司控股股東,仍然擁有對華陸公司的實際控制權。

公司稱:此次華陸公司實施的混合所有制改革,通過釋放中國化學持有的華陸公司49%股權,形成中國化學、萬華化學、員工持股平臺的良好股權結構,是公司推動國企改革三年行動落實落地的重要舉措,有利於提高企業核心競爭力,不斷健全完善市場化經營機制,進一步釋放企業發展活力。

總而言之,中國化學近年來也積極向化工實業發展,儘管PTA項目失敗了,但是公司吸取教訓,己內酰胺項目相對成功。而且公司亦轉變思路,向高端化工方向發展,大力投入“卡脖子”的己二腈項目、氣凝膠項目。且公司通過引入萬華化學、齊翔騰達等戰略投資人,同時向員工持股平臺轉讓股權等行爲都會進一步激發企業的經營活力,中國化學未來向化工實業的轉型值得期待。目前隨着業績增長,中國化學的市盈率、市淨率和市銷率均進入歷史最低估值區間,說明市場對其業務向化工實業發展目前可能並無太多預期。

定增繼續加碼化工實業 一季度業績繼續高增長

2020年4月,中國化學擬定增募資百億加碼尼龍新材料等項目。根據預案,本次發行通過競價方式確定發行價格,定價基準日爲非公開發行股票發行期首日,非公開發行股票的數量不超過14.8億股。其中,控股股東中國化學工程以現金方式參與本次發行認購,認購數量不低於本次發行股票數量的17.6%。同時,中國化學工程不參與發行詢價過程,但承諾接受其他發行對象申購競價結果並與其他發行對象以相同價格認購。

預案顯示,尼龍新材料項目總投資額爲104.57億元,擬投入募集資金30億元,項目已經開工,預計2022年投產。項目建設完成後將打破己二腈技術壁壘,利用國內丙烯、氨、甲醇、丁二烯爲原料生產己二腈,進一步生產己二胺,並形成完整的尼龍66切片產業鏈,打破國外對尼龍66產業的壟斷。

此外定增還投向重點工程項目包括俄羅斯NFP 5400MTPD甲醇項目和煤炭分質利用制化工新材料示範項目,擬投入募集資金合計40億元。其中,俄羅斯NFP 5400MTPD甲醇項目是全球單系列裝置最大甲醇項目之一;煤炭分質利用制化工新材料示範項目是目前在建的全球最大煤化工項目,估算總投資達1250億元。公司認爲,上述項目的實施有利於穩固公司行業地位,進一步提升中國化學品牌。

另外,公司計劃將部分募集資金即30億元用於補充流動資金,以優化公司資產負債結構,降低財務風險,提高公司融資空間及抗風險能力。發行完成後,公司資產負債率將由67.56%降至61.27%。

2021年4月,中國化學收到中國證監會出具的《關於覈准中國化學工程股份有限公司非公開發行股票的批覆》。

除了繼續加碼化學實業外,公司一季度業績依然保持高速增長。公司營業收入同比增長86.53%至249.3億,淨利潤同比增長54.07%至8.16億。公司實現實現新籤合同額546.76億元,較上年同期增長20.44%,其中境內合同額500.41億元,同比增長52.28%,境外合同額46.35億元。根據公司經營計劃,2021年營收達到1180億,同比增長7.27%,利潤達到48.6億。同比增長6.95%。即便考慮到2020年的低基數問題,較2019年同期,公司營業收入依然增長了近41%,淨利潤增長了近30%。

此外,中國化學4月份當月新籤合同額156.02億元,其中國內合同額151.02億元,境外合同額5億元;當月實現營業收入85.02億元。截至2021年4月底,包括已經公告的重大合同,本公司累計新籤合同額702.78億元,其中國內合同額651.43億元,境外合同額51.35億元;累計實現營業收入336.03億元。

結構上,國內業務明顯增速更高。可能跟我國疫情的良好控制、政府的逆週期調節和國內宏觀經濟形勢持續向好有關。但是值得注意的是,公司海外業務增速雖然持續下滑,但是是因爲疫情影響開工的因素,如果疫情褪去,外國政府可能也會進行大規模財政政策支出,逆週期調節託底經濟,未來幾年內,海外市場可能也會對公司業績具有一定的支撐。