重陽投資總裁王慶:週期股到了下半場 現在股市環境是相對健康的

今年以來A股經歷較大震盪,即將進入下半年,投資者比較關心未來市場走勢和投資方向。最近,在證券時報、機會寶和招商證券主辦的上市公司私享會上,百億私募重陽投資總裁王慶表示,從經濟、利率、制度環境還有投資者風險偏好來看,現在股票市場的環境不差,甚至可以說是相對健康的;同時,市場主要指數的估值水平處於歷史均值附近。

王慶還談到,從創業板指相對滬深300的相對估值水平看,市場的結構性分化有所緩解;而A股和H股的分化仍然很明顯。影響市場最重要的是經濟週期和流動週期,下半年可能還會是經濟擴張、流動性邊際收縮的基本態勢。市場更多將是靠業績驅動的行情。

關於投資建議,王慶稱,週期股已經是下半場了,現在再追進去的話屬於去接盤的時候;目前在投資上要適度忘掉宏觀因素,專注研究個股,要特別注重企業的定價權等因素。

四方面因素看今年市場環境不會差

估值水平處於歷史均值附近

談到股票市場,王慶表示,無論是過去還是未來一段時間,疫情都是影響市場最大的基本面,儘管2020年全球主要市場起伏動盪很大,但回頭來看哪個國家和地區疫情控制好,股票市場表現就好。今年以來隨着其他國家疫情能控制住,股票市場也開始有表現。“美國比較特殊,去年疫情控制不怎樣,但股市也不是很差,因爲其財政和貨幣政策應對的力度是空前的。總體來說,隨着疫苗的羣體接種,實現羣體免疫,全球經濟發生了比較罕見的同步復甦,我們認爲,今明兩年國內外經濟都不會差。國際貨幣基金組織4月底5月初公佈的數據顯示,2021年全球經濟增速非常好,2022年也都不錯。”

如何分析當前股票市場的風險和機會,王慶從影響市場的四個基本因素來進行分析,包括上市公司利潤、利率水平、投資風險偏好和資本市場制度環境。

第一個因素是上市公司業績、利潤,其直接跟宏觀經濟相關,王慶表示,由於疫情的衝擊帶來基數的影響,出現名義經濟增速的變化。“2016年到2019年的中國經濟,連續三年增速持續下行,背後根本原因是信用週期增速三年的持續下降,由於去槓桿等因素導致當時是一個非常明顯的政策緊縮的週期,但這個週期在2019年二季度已經出現拐點,標誌着去槓桿的過程結束,變成了穩槓桿。這中間有6-9個月的滯後期,如果沒有疫情影響,中國經濟和上市公司業績應該在2020年一季度企穩向上,但因爲疫情衝擊而中斷。所以,我們預計,後續中國經濟還有上市公司業績表現不會差,因爲不僅僅是疫情之後的修復,也受政策週期的影響,本來中國經濟也要進入向上的經濟週期。”

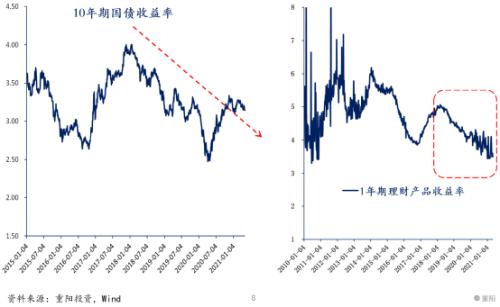

第二個因素是利率,王慶稱,利率對於風險資產的估值、價格影響很大,利率持續走低對資產價格的估值中樞有支撐作用。“對資本市場最直接影響是十年期國債收益率,其趨勢下行過程沒有改變,儘管在疫情下有起伏,但是也沒有改變,高點的時候在3.5,現在就是在3附近。從整體趨勢來講,中國的利率水平是一個易下難上的過程。”

第三個因素是影響市場的制度環境,王慶從需求端和供給端兩個維度來談。從需求維度看,過去中國老百姓的資產配置比例不合理,太多在房地產、銀行存款或者理財產品上,而在有價證券、尤其是股票這類資產上的比例太低,但在資管新規落地、打破剛兌、理財產品收益率降低的背景下,2019年、2020年開始,老百姓對權益性的資產興趣在逐漸上升。從供給維度看,註冊制對整個市場生態的長遠影響不能忽視,一些處於高速成長期的企業上市以後,仍然有很大的價值創造空間,也給我們二級市場投資人分享價值的空間,這對二級市場的投資機會有影響,指數也許沒有大的機會,但是個股的機會會不斷湧現。

第四個因素是投資者的風險偏好,王慶表示,重陽投資的A股投資者風險偏好指標顯示,儘管今年以來市場有不大不小的調整,但是投資者的風險偏好沒有明顯惡化,大家還是保持了相當的對股票市場、參與投資的興趣。

王慶表示,從經濟、利率、制度環境還有投資者風險偏好來看,現在股票市場的環境不差,甚至可以說是相對健康的。

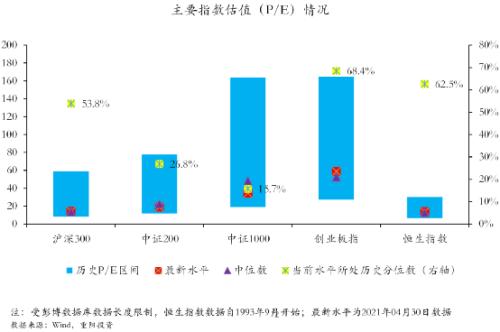

另外,從基本面以外的市場估值因素來看,王慶表示,滬深300、中證200、中證1000、創業板以及恒生指數等幾個市場主要的指數,從當前估值水平上來講,應該說處於歷史均值附近。“一方面基本面不差,另一方面估值水平不高不低,所以當前市場沒有大的系統性風險。”

關於投資,王慶表示,“雖然今年以來市場有調整,但是重陽投資一直都不認爲市場有大的風險,我們一直保持了較高的倉位。”

下半年可能是經濟擴張、流動性邊際收緊

週期股到了下半場

如何理解今年以來市場的調整和變化,王慶提到市場兩個有意思的結構性變化。

從創業板指相對於滬深300的相對估值水平看,王慶表示,2019年和2020年上半年是非常明顯的估值分化,創業板的估值相對來說非常高,比2015年上半年的水平還要高,但是經過了去年四季度以及今年以來的調整,這種估值上的極致分化已經緩解了很多,基本上回到正常水平。

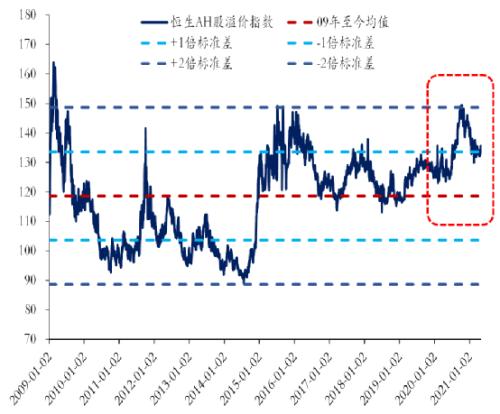

另外,從A股和H股的折溢價水平看,王慶稱,以往A股一直比H股平均貴20%左右,但去年年底港股相對A股的便宜程度達到了極致,高於歷史均值,現在這種分化有所緩解。“在市場上,尤其在資產價格中,所謂的均值迴歸是一個非常樸素、但是又非常強大的規律。目前在A股上這種結構性分化緩解了很多,但是A股和H股的分化仍然是很明顯。”

王慶還談到市場風格的分化問題,市場過去兩年甚至三年都有非常明顯的風格特點。

第一個是週期股和防禦股之間的相對錶現,王慶表示,週期股跟經濟景氣關聯度較高,彈性較大,比如有色建材、金融地產;防禦股是跟經濟景氣關係不大的,比較穩定,比如必選消費、日用消費品、醫藥等。“從2019到2020年上半年週期股相對防禦股表現差,但從2020年8月開始,週期股比防禦股表現得好。主要是因爲經濟景氣的變化,從採購經理人指數PMI能看出來,經濟繁榮的時候有利於週期股,經濟比較低迷的時候有利於防禦股。”

第二個是價值股和成長股之間的分化,王慶表示,價值和成長之間的波動,歷史上也非常大,這跟信貸脈衝有關,簡單說就是市場的資金流動性狀況、社會融資增量的變化。“資金環境比較寬鬆的時候有利於成長股,反之有利於價值股。所以今年成長股的調整是因爲信用環境在去年寬鬆的基礎上開始逐步收緊,今年價值股跑贏成長股。”

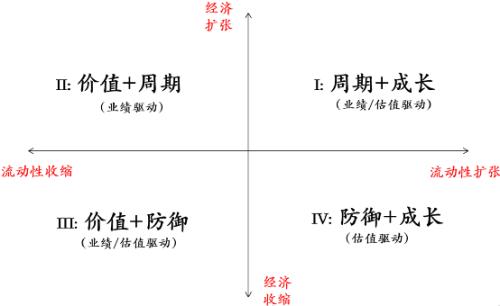

王慶稱,影響市場最重要的是兩個週期,一是經濟週期,二是流動週期、也叫資金的週期。“其他的可以說是一些事件性的影響,甚至一些噪音,剝離掉這些事件噪音的影響之後,市場走勢就是這兩個週期在根本上起作用,他們構成了影響市場宏觀的週期性因素。”

關於經濟週期和流動週期如何影響市場風格,王慶稱,2016年到2019年經濟收縮,一直影響到2019年底,同時流動性在2019年二季度開始出現拐點,流動性寬鬆有利於成長股,經濟收縮有利於防禦股,所以成長加防禦類的股票表現尤其突出,比如醫藥股。但去年7、8月以後市場開始逐漸調整,後續週期股明顯表現好,因爲經濟已從收縮到擴張,同時流動性相對寬鬆,所以週期加成長類的股票表現好。“在我們看來,到現在週期股已經是下半場了,到了逐漸退出的時候,現在再追進去的話屬於去接盤的時候。”

如何理解今年以來A股市場的調整,王慶表示,實際上市場調整的觸發因素是流動性的寬鬆逐漸轉爲收縮。“美債利率的上行標誌着流動性的收緊,對中國自然有影響。我們現在是經濟持續擴張、但是流動性開始明顯收縮的情況,剛剛公佈的貨幣信貸數據進一步驗證了這一點。現在是週期的下半場,那麼更有利於偏價值的股票。高估值的股票,如果沒有好的業績或超預期的業績支撐,很難維持。相反,業績估值比較匹配的、甚至低估值的股票,在這個環境下表現會更好。”

前瞻性去看未來的市場,王慶表示,下半年可能還會是經濟擴張、流動性邊際收縮的基本態勢,再看遠一點有些人擔心全球通脹會大規模起來等問題;但我更關注另外一種可能,即進入明年,經濟經過修復之後,可能又開始放緩。“我認爲,明年美國經濟會走弱,相對來講會帶動中國經濟走弱。但是無論是經濟週期和流動週期的波動率都會大幅度下降,因爲我們的經濟和流動性週期經過去槓桿、疫情衝擊帶來的巨大波動後,股市表現的風格特點可能不像以前那麼鮮明。”

投資上要專注研究個股、忘掉宏觀

特別注重企業定價權等因素

關於市場,王慶表示,經濟週期在去年7、8月出現從收縮到擴張的拐點,而流動性週期在今年2、3月出現從擴張到收縮的拐點,第一個拐點觸發了股市從防禦到週期風格的切換,第二個拐點觸發了成長到價值的切換。“從這個時點看未來,我判斷,一是經濟週期和流動性週期再出現拐點,恐怕有可能要在年底或明年,二是如果出現拐點,也不會像去年7、8月和今年2、3月那麼急,所以市場未來的結構性特點可能不會那麼鮮明。”

因此在投資上,王慶建議,應該適當地忘掉這些宏觀因素,而專注研究個股。“因爲我們很有可能進入到一個經濟週期和流動週期波動性都會迴歸正常的宏觀環境,在這種情況下,自下而上的因素顯得更加重要。尤其是流動性狀況肯定不會進一步寬鬆,只靠講故事靠拉昇估值,這種市場環境不具備,所以市場更多將是靠業績驅動的行情。”

王慶進一步表示,今年在自下而上的分析中,我們特別注重所謂的定價權的因素。要看細分行業公司到底有沒有定價權,因爲當前大宗商品價格上漲、維持在高位,企業成本在上升,能否讓企業通過產品價格上升傳導出去,這有相當大的不確定性,有很多企業是做不到的,所以在這種情況下,當前市場行情下哪些股票有機會,很大程度上取決於這個企業有沒有定價權,能不能把成長轉嫁出去。”

王慶講到,重陽投資除了自上而下做分析,同時也自下而上遵循價值投資選股,所謂價值投資,就是好行業、好公司和好價格,“大家把PE用的賽道這個詞借到二級市場投資,在我看來是不嚴謹的,二級市場投資好公司好賽道固然重要,但是一定要有好價格。我們認爲,未來市場主要靠業績驅動,買股票就相當於買上市公司,只要有業績支撐就好辦。”

王慶表示,“重陽投資的經驗總結,做股票多頭策略,想要做到絕對收益實際上是挺難的,我們在過去幾次市場大調整中,都能夠很好的控制波動和回撤,這是我們自上而下和自下而上的結合、不追熱點、對於估值嚴苛要求的結果。我們的經驗是,只要在熊市中少虧錢或不虧錢,最後業績不會差。”

最後談到外部的風險,王慶表示,大家可能比較擔心美股調整,因爲美股又在創歷史新高,但這次上漲的是傳統的價值股、銀行股、週期股,“我們覺得當前美股風險不大,以往美股泡沫破裂都是在美聯儲加息的過程中發生的,但是現在美聯儲沒有加息,加的都是短期利率,使得資金環境變得比較緊,而且美國的長債利率在往上走,債券收益率擴大了,所以美股漲多了有可能調整,但不至於出現大泡沫破裂。”

王慶認爲,從基本面來說,當前全球經濟同步復甦,股票市場沒有大泡沫。在目前流動性不太寬鬆、經濟保持相對健康的環境下,動態去調整投資佈局,最終會給我們帶來絕對收益。

責任編輯:陳悠然 SF104