需求漸好,玻璃能否更上一層樓?

文丨牛錢網

五月中旬政策干預調控商品價格以來,市場熱度有所衰減,玻璃回落兩週之後價格始終沒有能有一個像樣的反彈,維持在2500-2750區間震盪,但“橫有多長,豎有多高”短暫的震盪修整就是在爲新一輪的趨勢蓄勢。

目前玻璃下游後市消費預期需求旺盛、現貨市場相對堅挺支撐玻璃期貨價格,但宏觀政策不斷介入干擾市場,立刻強勢反彈運行的可能性也不大,因此玻璃短期維持震盪的觀點,中長線可以偏樂觀看待。期貨盤面看,截至收盤玻璃2109合約報收2624,收小陰星線,上漲0.15%。

現貨市場走勢持穩

上週玻璃現貨價格走勢平穩,玻璃均價2823元/噸,比前一週上漲0.53%,同比上漲90.87%,漲價區域主要集中在四川重慶地區,對於三玻兩腔(就是由三塊疊在一起,兩塊之間留有一層空氣夾層的平板玻璃所構成的中空玻璃:三塊平板玻璃、兩層空氣腔)需求較高,後市可能還有繼續上漲的空間。

分區域來看,華東地區由於雨季影響出貨受限,華中成交一般以下游消化前期備貨爲主,華南地區挺價意願強個別廠家價格提漲1元/重箱,目前最新現貨區域實時報價,河北沙河地區2301元/噸,北京地區2381元/噸,上海地區2631元/噸,廣州地區2569元/噸,總體來看,現貨價格走勢持穩爲主。

需求短期弱中期旺

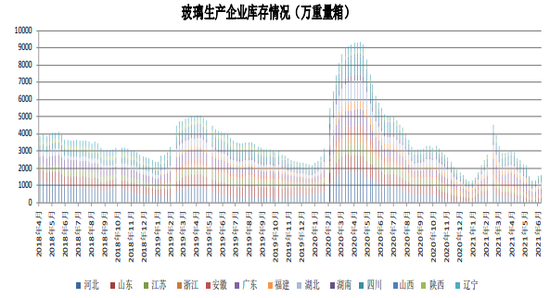

首先,庫存來看,目前庫存連續小幅上升累庫,截止到上週五,全國樣本企業玻璃總庫存1655.2萬重箱,環比上漲9.2%,華北地區出貨平穩,華南地區由於限電和疫情因素影響出貨放緩,庫存累積,華東地區以去社會庫存爲主,但總體來看,玻璃庫存仍然處於低位。

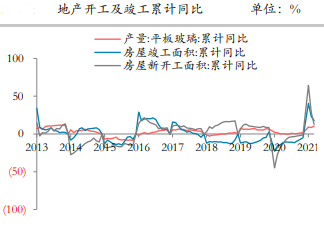

其次,我國浮法玻璃下游消費主要集中在,地產(佔比75%)行業和汽車及新能源(佔比10%)領域,其中地產行業的新開工面積、竣工面積、投資增長指標是作爲參考玻璃需求的重要指標。

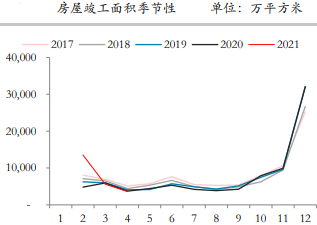

地產行業新開工面積和竣工面積同比環比均有所提高,且根據地產行業竣工面積往年季節性分佈規律來看,三季度末到四季度竣工面積均有大幅增長,下半年對於玻璃有個大的需求預期。

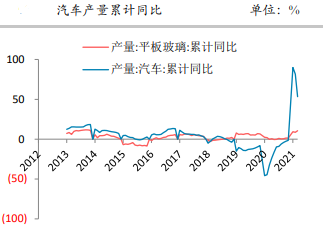

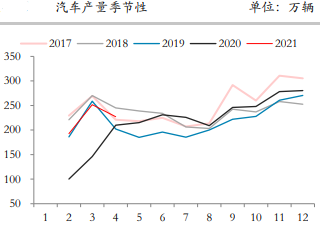

汽車行業隨着“雙碳”目標的提出,新能源汽車取得快速發展,汽車產量累計同比增加50%以上,但汽車玻璃僅存在小幅增長,且四季度也是汽車生產的旺盛階段,因此玻璃後市的需求相對可觀。

再次,光伏玻璃雖然由於各大廠商紛紛投產,市場情緒回落導致價格快速下跌,但在“雙碳”政策指引下,清潔能源對石化能源的替代已經是大勢所趨,中長期來看光伏玻璃存在不錯的機會。

最後,“千年大計,國家大事”的雄安新區建設規劃面積,起步面積100萬平方公里,中期發展區面積200平方公里,遠期控制區面積2000平方公里,新區建設規劃到2035年,華北玻璃產能約佔全國的32%,但由於成本優勢主要流向了華東和華南地區,新區建築的裝修、門窗等需求缺口較多,某現貨經銷商表示,僅僅雄安新區的玻璃用量足以讓廠家忙活3-5年,也爲中長期玻璃需求旺盛埋下伏筆。

所以,結合以上幾點來看,玻璃的需求來看短期維持偏弱,年內中長期比較樂觀看待。

玻璃供應端平穩

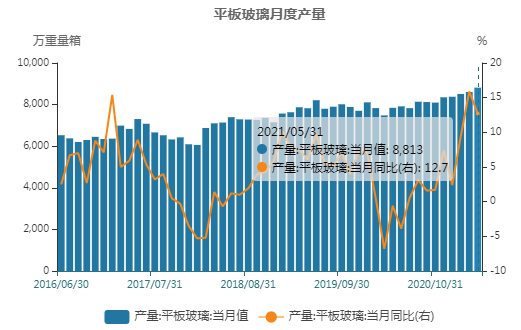

玻璃企業剔除殭屍線後,現在有291條生產線(5758萬噸/年)在產254條(5065萬噸/年)開工率887%,產能利用率89%,截止到上週四日熔量172225噸,相比較前一週增加1000噸/日,日熔量小幅增加。平板玻璃產量年初以來,逐月小幅遞增的趨勢,五月份平板玻璃產量爲8813萬重量箱,環比增加208萬重量箱,總體來說,玻璃產量小幅上漲,平穩運行。

綜合來看,目前在政策干預商品價格之後,玻璃價格高位持穩運行,供給小幅增加沒有大幅增減,短期庫存小幅累庫存消費需求一般,因此短線維持震盪整理觀點,但中期來看,地產、汽車、光伏玻璃、雄安新區建設等對於玻璃有一個偏緊的需求預期,中長線維持偏強思路對待。後市可關注下游終端的消費情況。