IC多頭機會將出現在三季度

原標題:IC多頭機會將出現在三季度

來源:期貨日報

作者:許青辰

美債收益率上行壓制市場

目前是財報的真空期,盈利端的動力不足,市場的更大變局可能需要等到中報密集披露的7、8月,重點關注中證500指數的多頭機會。

美聯儲鷹派表態及美國經濟持續復甦,將引起美債實際利率上行,對外資定價權大的標的存在負面影響,此爲市場的中期影響因素。

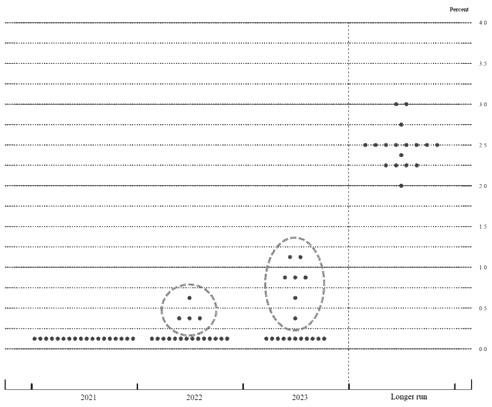

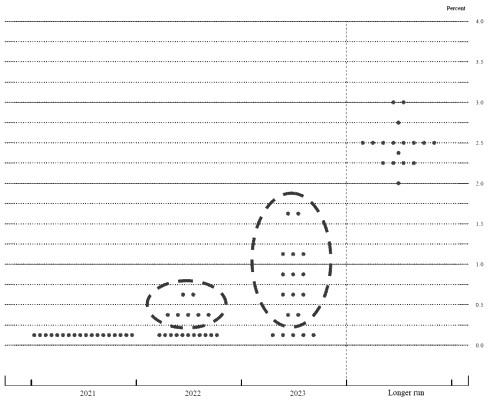

上週美聯儲6月議息會議按兵不動,對外宣佈維持聯邦基金利率目標區間在0-0.25%之間不變,同時QE購買量每月至少1200億美元同樣不變,並未提及Taper以及加息的具體時間。貨幣政策聲明顯示美聯儲對經濟前景更加樂觀,仍認爲通脹是暫時的,因此美聯儲上調了今年GDP增速與PCE通脹預測,對明年的預測基本不變。超預期的是,點陣圖顯示的加息時點顯著前移,2023年聯邦基金利率預測中值上升至0.6%,對應兩次加息的預期。

圖爲美聯儲2021年3月點陣圖

圖爲美聯儲2021年6月點陣圖

美聯儲對美國經濟前景的表述:主要變化是承認疫苗帶來的積極進展,整體表述雖比4月更爲樂觀,美聯儲對經濟前景仍然偏謹慎,這也與鮑威爾接受採訪時說的“現在還不是宣佈勝利的時候”相契合。此外,美聯儲對於通脹的表述不變,仍然是“通脹率上升,主要反映了暫時性因素”。

美聯儲對美國經濟數據預測上修了2021年實際GDP增速至7.0%(前值6.5%)。一方面,美聯儲對2021年經濟增長的信心十足,另一方面,在2021年的高基數下,維持未來兩年經濟增速預測不降,意味着美聯儲認爲美國經濟增長能在較長時間裏維持強勁。同時,明顯上修2021年PCE同比至3.4%(前值2.4%)、核心PCE同比至3.0%(前值2.2%)。但並未明顯上修未來兩年的PCE及核心PCE同比值(預測中值仍維持在2.0-2.2%),這與美聯儲聲明中的“通脹暫時論”相吻合。

美聯儲目前對美國經濟恢復的前景非常樂觀,此外,美聯儲已經看到2021年PCE通脹指標大概率破3%,點陣圖顯示加息預期提前,以及市場持續關注的流動性氾濫、資產價格高企等問題,這些都會對美聯儲的政策施加壓力。展望2021年下半年,美聯儲很可能開始討論並逐步退出QE,而這個過程將驅動美債實際利率上行。

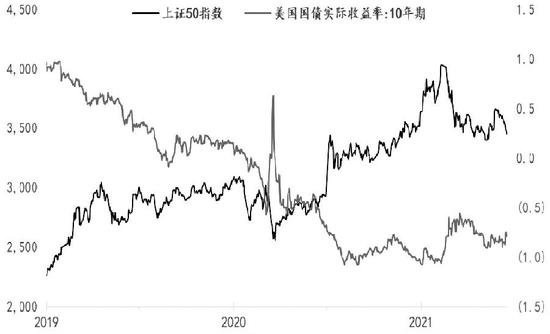

外資對“A股核心資產”的青睞,使得其定價基準逐漸國際化,“A股核心資產”又是滬深300和上證50的權重股,這意味着美債收益率上行對滬深300和上證50的影響更大。近年來,滬深300的PE估值對10年期美債實際收益率變動的敏感性已經高於對國內10年國債收益率的敏感性,因此,美債實際利率的上行會對上證50和滬深300指數產生一定程度的負面影響。

圖爲上證50指數與美債實際收益率存在明顯的負相關性

國內利率端對股市的影響中性偏利多。經濟基本面逐漸擺脫基數效應後,上中下游經濟增長內生動力強弱差顯現,上游強於中游強於下游,部分下游行業景氣度仍然較低。目前已經出現明顯提價的行業集中在上游資源品和大衆消費品,前者主要受益於大宗商品量價齊升,後者則是受益於較強的必需消費屬性,中游製造和可選消費產品提價行爲相對較弱。5月份規模以上工業增加值同比實際增長8.8%,以2019年數據爲基準兩年平均增長6.6%,相比上月小幅下滑0.2%。1—5月全國固定資產投資同比增長15.4%,兩年平均增長4.2%,相比上月小幅提升0.3%。5月社會消費品零售同比增長12.4%,兩年平均增長4.5%,相比上月小幅提升0.2%。

再綜合早前公佈的進出口和PMI數據來看,5月經濟數據進一步顯示,生產端工業在出口邊際回落以及供給端負面擾動的雙重作用下環比增速進一步回落,但是服務業受益於疫情常態化防控逐步恢復。需求端投資分化,其中製造業投資小幅改善,商品消費修復趨緩。目前宏觀經濟層面面臨的主要矛盾是由於通脹帶來的成本上升和信用端的償債壓力,從供給與需求兩端限制經濟增長。爲了緩解這種壓力,國內貨幣和財政政策將呈現緊信用、松貨幣、寬財政的組合。在這種組合下國內利率跟隨美國利率持續上升的概率較小,更可能是在一個相對較低的區間內雙向波動,所以下半年國內利率端對A股還是中性偏利多的。

從未來中美利率端走勢的差別來看,美債實際利率易上難下而國內利率低位振盪,反饋到A股則是市場風格有望持續內資定價股強於外資定價股的特徵,中證500指數將強於上證50指數和滬深300指數(IC有望強於IF和IH)。

目前是財報的真空期,盈利端的動力不足,市場的更大變局可能需要等到中報密集披露的7、8月,重點關注中證500指數的多頭機會。

宏觀經濟上行週期中,中證500的業績彈性更強。歷史上看,中證500與滬深300的利潤增速差與整體非金融上市公司的利潤增速呈現明顯的正相關關係,這反映出由於中小企業對宏觀經濟週期更加敏感,當經濟處於上行週期時,中小企業盈利的彈性往往比龍頭企業更大,反之亦然。目前,雖然社融增速、PMI等領先指標存在見頂的跡象,但整體盈利增速的拐點還未見到,因此中小企業將繼續從經濟上行週期中更加受益。

中證500成分股中海外營業收入的佔比明顯高於滬深300,更加受益於外需的回升。本輪中國經濟與海外經濟的節奏錯位比以往週期更加明顯,去年中國經濟的復甦明顯領先海外,但目前外需改善的確定性更大,例如中國的PMI從去年11月以來就沒有再創出新高,而歐美PMI仍在持續走高,中美PMI的比值快速下降,上一次出現類似的情形是2009年年末2010年年初,滬深300和中證500比值也是在這一時間突破了此前的波動區間。從行業景氣度來看,週期和半導體行業的景氣都較好,這兩個行業又是中證500指數的權重行業,有利於中證500指數繼續釋放業績彈性,故重點關注中證500指數的多頭機會。

策略層面,單邊趨勢推薦多IC2109合約。同時,推薦多IC2107合約空IH2107合約的跨品種套利。(作者單位:新湖期貨)