倍特期货:成本支撑 生猪价格下跌幅度趋缓

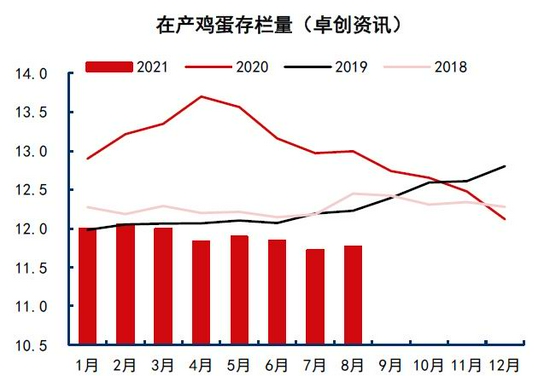

PART1 产能继续保持增长

1、保供稳价各项措施的作用下,生猪存栏恢复常态

统计局:一季度末,生猪存栏41595万头,同比增长29.5%,生猪存栏连续六个季度环比增长。预计二季度全国生猪存栏将恢复到常态水平,四季度生猪供给将恢复正常,这意味着我国猪肉供给形势已根本性好转,猪价高企的市场基础已不复存在。

农业农村部监测数据显示,4月份,能繁母猪存栏量环比增长1.1%,连续19个月增长。按照现在的能繁母猪存栏量,一年提供的肥猪出栏量可以达到6.9亿头以上。

2、猪肉进口量持续高位

海关总署:4月进口猪肉43万吨,同比增长8.7%,环比增长-6.5%。进口猪肉保持高位。

3、养殖成本高位,有趋降可能

国常会提出大宗商品保供稳价后,豆粕及玉米价格5月后期整体趋降。

仔猪价格趋跌,符合前期预判。

农业农村部最新数据:5月第4周仔猪价格继续跌,跌至19个月低点。根据对全国500个县集贸市场的定点监测,(采集日为5月26日)全国仔猪平均价格67.85元/公斤,比前一周下降5.8%,同比下降28.3%。全国29个监测省份仔猪价格普遍下降。

因生猪养殖出现亏损,短期猪粮比惯性下跌,幅度将减缓

自3月以来截止5月28日猪粮比回落幅度超过20%,同期生猪期货价格回落25%。5月底期货猪粮比8.03:1。现货数据显示,4月份猪粮比达8.66:1。

外购仔猪养殖亏损加大

·国家发改委显示:5月第4周(5月31日)全国生猪出场价格为19.98元/公斤,环比上周跌2.20%。较本轮高点36.33元/公斤跌去45.00%。

·中国农业科学院北京畜牧兽医研究所研究员朱增勇判断如果出栏1头120公斤左右的育肥猪。

1)自繁自养,5月上旬养殖户可获利380元左右,到5月中旬就下降为260元左右。

2)外购猪仔的养殖户,5月上旬亏损700元左右,5月中旬亏损就扩大为800元左右。

PART2 屠宰量回升,出栏均重增加

出栏量连续两季度增长

一季度出栏量为正常年份最高值的8成以上,同比增长30.6%。猪肉产量1369万吨,同比增加331万吨,增长31.9%。同比差异表明出栏均重增加。

生猪屠宰量符合季节特性,3、4月份连续回升

全国规模以上定点屠宰企业生猪4月屠宰量1800万头,位于近7年高分位,大体重出栏现象增多。

PART3 生猪价格回落后的政策取向

5月19日非洲猪瘟防控和生猪生产座谈会上获悉,今年以来全国生猪生产加快恢复,今后一个时期猪肉供应总体宽松。

会议表示,要坚持生猪生产恢复目标不变、力度不减、标准不降,确保稳产保供。

农业农村部副部长马有祥表示,今年以来,全国生猪生产加快恢复,市场供应进一步改善,价格不断回落。但同时,生猪生产恢复仍面临一些不确定因素,非洲猪瘟疫情风险依然较大,养殖成本不断攀升,效益明显下降,母猪繁殖效率仍低于正常水平,稳定生猪生产的各项工作不能放松。

在生产方面,要全面落实生猪稳产保供各项任务。继续落实好省负总责要求和“菜篮子”市长负责制,推动扶持政策落地落细,抓好非洲猪瘟常态化防控,强化全链条风险防范和监管,加强技术指导与服务,推广节本增效实用技术,加强市场监测预警,完善逆周期调控政策,促进生猪生产平稳有序发展。

在行业方面,大型生猪养殖企业要发挥自身优势,引领行业发展,加强行业自律,自觉抵制违法违规行为,加大对中小户的帮扶带动,保证生猪产业高质量发展。

PART4 期现走势及交易策略

期现价格变化

自4月以来生猪现货价格加速下跌,5月初开始期货价格快速回落。由于生猪期货价格下跌,持仓兴趣增加,截止5月31日持仓量创上市新高。

生猪期现相关性逐步提高,有利于套保实施效果

外三元现货价与期货价相关系数:上市以来全部92天相关性由负转正,相关性系数仅0.155。

但排除上市期初的近30个交易日,自2月底以来60多个交易日,期现价格呈高度相关。相关系数近0.91。

后期价格预判及交易策略

生猪外购仔猪养殖出现亏损,仔猪需求减弱,带动仔猪价格下跌。生猪价格将进一步趋弱。

成本支撑,生猪价格下跌幅度将减缓,价格波动由快速下跌转入震荡下跌。

由于价格步入成本区间,现阶段套保意义不大。

交易策略上适宜投机资金短线逢高抛空操作为宜。

中后期关注:

–历史统计意义上的需求回升是否带来的价格反弹。

–压栏及二次育肥的大猪出清后,猪肉供给减少。

倍特期货 魏宏杰 赵巍