倍特期貨:成本支撐 生豬價格下跌幅度趨緩

PART1 產能繼續保持增長

1、保供穩價各項措施的作用下,生豬存欄恢復常態

統計局:一季度末,生豬存欄41595萬頭,同比增長29.5%,生豬存欄連續六個季度環比增長。預計二季度全國生豬存欄將恢復到常態水平,四季度生豬供給將恢復正常,這意味着我國豬肉供給形勢已根本性好轉,豬價高企的市場基礎已不復存在。

農業農村部監測數據顯示,4月份,能繁母豬存欄量環比增長1.1%,連續19個月增長。按照現在的能繁母豬存欄量,一年提供的肥豬出欄量可以達到6.9億頭以上。

2、豬肉進口量持續高位

海關總署:4月進口豬肉43萬噸,同比增長8.7%,環比增長-6.5%。進口豬肉保持高位。

3、養殖成本高位,有趨降可能

國常會提出大宗商品保供穩價後,豆粕及玉米價格5月後期整體趨降。

仔豬價格趨跌,符合前期預判。

農業農村部最新數據:5月第4周仔豬價格繼續跌,跌至19個月低點。根據對全國500個縣集貿市場的定點監測,(採集日爲5月26日)全國仔豬平均價格67.85元/公斤,比前一週下降5.8%,同比下降28.3%。全國29個監測省份仔豬價格普遍下降。

因生豬養殖出現虧損,短期豬糧比慣性下跌,幅度將減緩

自3月以來截止5月28日豬糧比回落幅度超過20%,同期生豬期貨價格回落25%。5月底期貨豬糧比8.03:1。現貨數據顯示,4月份豬糧比達8.66:1。

外購仔豬養殖虧損加大

·國家發改委顯示:5月第4周(5月31日)全國生豬出場價格爲19.98元/公斤,環比上週跌2.20%。較本輪高點36.33元/公斤跌去45.00%。

·中國農業科學院北京畜牧獸醫研究所研究員朱增勇判斷如果出欄1頭120公斤左右的育肥豬。

1)自繁自養,5月上旬養殖戶可獲利380元左右,到5月中旬就下降爲260元左右。

2)外購豬仔的養殖戶,5月上旬虧損700元左右,5月中旬虧損就擴大爲800元左右。

PART2 屠宰量回升,出欄均重增加

出欄量連續兩季度增長

一季度出欄量爲正常年份最高值的8成以上,同比增長30.6%。豬肉產量1369萬噸,同比增加331萬噸,增長31.9%。同比差異表明出欄均重增加。

生豬屠宰量符合季節特性,3、4月份連續回升

全國規模以上定點屠宰企業生豬4月屠宰量1800萬頭,位於近7年高分位,大體重出欄現象增多。

PART3 生豬價格回落後的政策取向

5月19日非洲豬瘟防控和生豬生產座談會上獲悉,今年以來全國生豬生產加快恢復,今後一個時期豬肉供應總體寬鬆。

會議表示,要堅持生豬生產恢復目標不變、力度不減、標準不降,確保穩產保供。

農業農村部副部長馬有祥表示,今年以來,全國生豬生產加快恢復,市場供應進一步改善,價格不斷回落。但同時,生豬生產恢復仍面臨一些不確定因素,非洲豬瘟疫情風險依然較大,養殖成本不斷攀升,效益明顯下降,母豬繁殖效率仍低於正常水平,穩定生豬生產的各項工作不能放鬆。

在生產方面,要全面落實生豬穩產保供各項任務。繼續落實好省負總責要求和“菜籃子”市長負責制,推動扶持政策落地落細,抓好非洲豬瘟常態化防控,強化全鏈條風險防範和監管,加強技術指導與服務,推廣節本增效實用技術,加強市場監測預警,完善逆週期調控政策,促進生豬生產平穩有序發展。

在行業方面,大型生豬養殖企業要發揮自身優勢,引領行業發展,加強行業自律,自覺抵制違法違規行爲,加大對中小戶的幫扶帶動,保證生豬產業高質量發展。

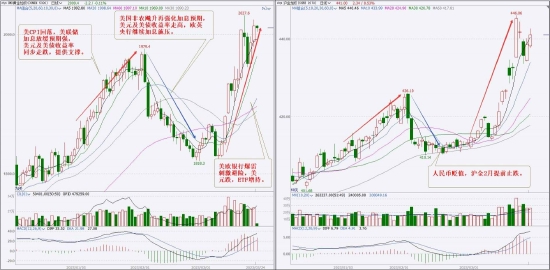

PART4 期現走勢及交易策略

期現價格變化

自4月以來生豬現貨價格加速下跌,5月初開始期貨價格快速回落。由於生豬期貨價格下跌,持倉興趣增加,截止5月31日持倉量創上市新高。

生豬期現相關性逐步提高,有利於套保實施效果

外三元現貨價與期貨價相關係數:上市以來全部92天相關性由負轉正,相關性係數僅0.155。

但排除上市期初的近30個交易日,自2月底以來60多個交易日,期現價格呈高度相關。相關係數近0.91。

後期價格預判及交易策略

生豬外購仔豬養殖出現虧損,仔豬需求減弱,帶動仔豬價格下跌。生豬價格將進一步趨弱。

成本支撐,生豬價格下跌幅度將減緩,價格波動由快速下跌轉入震盪下跌。

由於價格步入成本區間,現階段套保意義不大。

交易策略上適宜投機資金短線逢高拋空操作爲宜。

中後期關注:

–歷史統計意義上的需求回升是否帶來的價格反彈。

–壓欄及二次育肥的大豬出清後,豬肉供給減少。

倍特期貨 魏宏傑 趙巍