倍特期貨:消費淡季持續 生豬築底延續

PART1 生豬遠期產能回落

1、能繁母豬存欄回落

農業農村部監測數據顯示:截止2023年1月末,能繁母豬存欄數爲4367萬頭環比減少0.5%,爲2022年4月連續增長8個月後首次減少。其他因素不變的情況下,預示到2023年四季度新生仔豬數量將開始下降,對近期影響有限。

我的農產品調研數據顯示,截止2023年2月末,能繁母豬存欄環比兩個月減少。

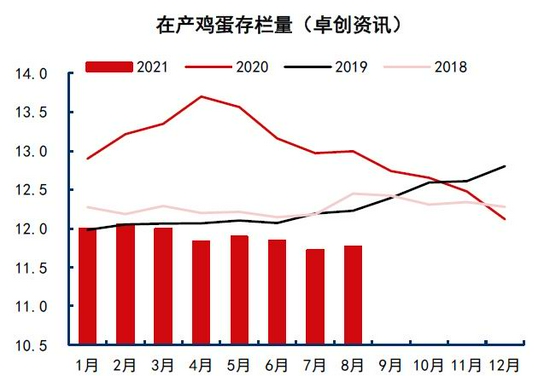

2、中期產能——生豬存欄增長

農業農村部監測數據顯示:截止2022年Q4生豬存欄量45256萬頭,生豬存欄連續增長三個季度,超過2021年4季度末的44922萬頭。

我的農產品調研數據顯示,自2022年末到2023年1、2月生豬存欄連續兩個增長。調研範圍內企業存欄量處於近兩年的絕對高位。

農業部監測數據,2021年Q4存欄高位後,2022年Q1回落,從以上調研數據來看,2023年Q1存欄回落的概率減小。

3、供給現狀——出欄量預期增加

農業農村部監測數據顯示;2022年Q4,生豬出欄量爲與上一年同期持平,歷史數據顯示,Q1出欄量相對較高,預期2023年Q1出欄量保持高位。

我的農產品調研數據顯示,2023年1、2月出欄量處於高位,預期2023年Q1出欄量與2022年Q1持平或略高。

一方面豬肉價格偏低刺激消費,二是中央及地方儲備肉收儲展開,三是鼓勵建立商業庫存。由此2023年Q1的出欄量大概率符合偏高的特徵。

4、宰後均重緩慢回落

截止3月下旬16省宰後均重91.23公斤/頭,但仍處中位偏上水平。趨勢顯示逐步走低,宰後均重降低,提示中大豬佔比降低,對後期階段性反彈提供支持。

PART2 豬肉消費淡季持續

1、屠宰量預期自高位回落

2022年12月、23年1月屠宰量分別超過或接近2021年10月份屠宰量,季節性提示:2-3月份屠宰量預期環比減少。

鋼聯我的農產品調研數據顯示:2023年1-3月份各周整體高出2022年1-3月份出欄量,提示2023年Q1屠宰量相對較高,各類需求替加,預計農業部監測數據2023年Q1屠宰量可能低於上年Q4水平,但可能超過上年同期。

商業庫存緩慢增加

商業庫存增加的速率低於去年同期。報告期截止入庫低於去年同期。

PART3 生豬養殖虧損收窄

1、成本端:飼料原料價格回落

進入3月份飼料原料豆粕及玉米期貨價格連續回落,其中豆粕現貨回落幅度大於玉米回落幅度。原料價格回落,有利於養殖企業降本增效,目前階段,對於養殖減虧有利。

2、成本端:仔豬價格偏弱運行

農業農村部對全國500個縣集貿市場的定點監測,3月份第3周(採集日爲3月15日)全國仔豬38.04元/公斤,比前一週上漲1.0%,同比上漲57.5%。

仔豬價格處於偏低位置運行,提示養殖積極性有所減弱,但較之去同期高。

3、豬糧比低位持穩

發改委價格監測中心和卓創資訊聯合發佈數據顯示:截止3月22日豬糧比價5.26,環比-2.39%,連續6周重回5.0以上,處於二級下跌預警區間。

生豬養殖虧損收窄後持穩

據發改委價格監測:全國豬料比價爲4.40,環比持平。按目前價格及成本推算,未來生豬養殖頭均虧損爲161.24元。

2月份儲備肉收儲展開

2月17日,發改委指出:近期生豬價格低位運行,豬糧比價低於5:1,處於《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》確定的過度下跌一級預警區間。爲推動生豬價格儘快迴歸至合理區間,國家發展改革委會同有關方面開展年內第一批中央凍豬肉儲備收儲工作,並指導各地同步開展地方政府豬肉儲備收儲。

2月24日,華商儲備展開2萬噸豬肉收儲,提振生豬市場信心,生豬價格持穩反彈。

PART4 期現走勢及交易策略

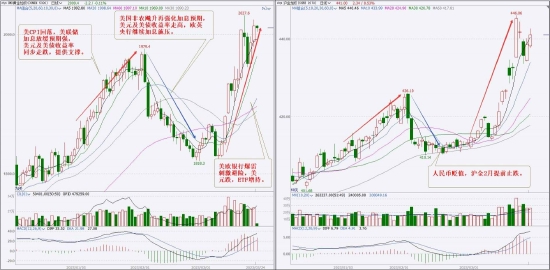

1、期現價格變化

現貨價格在15000元/噸一線震盪,期貨2305合約與現貨保持平水,低位震盪。

期限結構呈近低遠高,遠期有利於賣出保值。

2、供應充足還將保持

(1)產能整體維持高位,淘汰產能的力度可改善供給預期;

(2)存欄量刷新2021年4季度高值後,存欄回落需要時間;

(3)出欄均重及宰後均重緩慢回落。

(4)春節後至二季度需求缺乏增量,消費處於淡季,商業建庫增量不大。

3、交易策略

(1)遠月合約價格在18000元/噸,略高於養殖成本線,適合保值;操作同時需要配合震盪節奏。

(2)投機交易以區間震盪策略爲宜。

(3)留意正套滾動換月節奏。

生豬期貨價格技術特徵

圖形上區間高位2月中反彈高點,低位處於上圖支撐線上,價格近期偏弱運行概率較大。

倍特期貨 魏宏傑