倍特期貨:縮債箭在弦上 金銀承壓面臨新抉擇

前言:

回顧九月份的行情走勢,不及預期的非農數據一度在月初助金銀期價創出一個多月來的反彈高點,但這個高點只是曇花一現。此後,隨着美聯儲縮減購債規模的預期越來越強,美元持續走高,美債收益率也再度走升,基金持倉則不斷下滑,讓金銀期價承壓,整個九月主要表現爲震盪回落走勢。黃金已開始向下考驗大區間下邊,白銀一度刺破2020年9月12月兩個低點支撐,創出了階段新低。

隨着美聯儲縮債的箭已上弦,金銀即將來到或已經來到新的、關鍵的十字路口,是繼續承壓向下拓展空間?還是抗住壓力打好防守攻艱戰?

PART1 行情回顧

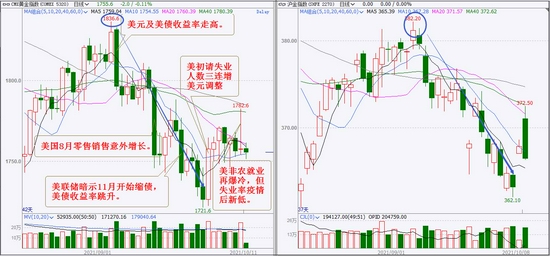

1、黃金:短暫衝高後震盪回落

9月初,黃金價格因非農不及預期創出階段反彈高點,隨後受一衆偏空因素影響,期價在震盪中逐波下行。COMEX金指數9月最高1836.6美元/盎司,最低1721.6美元/盎司;滬金指數最高382.2元/克,最低362.1元/克。

數據來源:文華財經

2、白銀:震盪回落,創出階段新低

9月份,白銀期價在月初短暫衝後,即掉頭下行,震盪中走出近乎單邊的下行走勢,並打破2020年9月和12月兩個低點,創出14個月來的階段新低。COMEX銀9月最高24.940美元/盎司,最低21.425美元/盎司;滬銀指數最高5308元/千克,最低4601元/千克。

數據來源:文華財經

PART2 主要影響因素分析

1、美聯儲縮減購債規模之箭已上弦——成金銀的最大壓力

1.1 美聯儲9月會議信號:最快下次(11月3日)會議上採取行動(Taper)!

會議聲明要點:

1)委員會決定將聯邦基金利率目標區間維持在0%至0.25%,並預計在勞動力市場條件達到與委員會對充分就業的評估相一致的水平、且通脹率已經升至2%並有望在一段時間內適度超過2%之前,維持這一目標區間是合適的。

2)伴隨疫苗接種取得進展和強有力的政策支持,經濟活動和就業指標繼續走強。受疫情不利影響最重的部門近幾個月已出現好轉,但新冠病例的增加導致它們復甦放緩。通貨膨脹率高企,主要反映了暫時性因素。

3)經濟朝着委員會充分就業和物價穩定的目標取得實質性進一步進展。如果繼續取得大致符合預期的進展,則委員會認爲可能很快具備放緩資產購買速度的理由。

鮑威爾新聞發佈會觀點:

在通貨膨脹方面已經取得了實質性進展;就業問題取得了實質性進展;如果經濟走勢繼續與預

期一致,可以很容易地在下次會議上採取緊縮措施,縮減購債規模可能在明年年中左右結束。

1.2 意外爆冷的9月非農就業數據也能未減弱Taper預期!

首先,數據沒有一邊倒:美國9月非農就業人口雖僅增加19.4萬人,遠低於預期的50萬。但9月失業率降至4.8%,續創2020年3月以來新低;9月非農平均每週工時升至34.8小時,爲今年4月以來最高水平。

其次,美聯儲官員立場尚未發生重大變化:中間偏鴿派的美國費城聯邦儲備主席哈克也希望儘快縮減購債規模,但認爲加息所需的就業門檻仍然需要一年以上的恢復期;聖路易斯聯儲主席布拉德認爲,美聯儲應該在2022年3月前完成縮減購債。

數據來源:美國勞工部

2、美聯儲Taper預期下,美元階段偏強,美債收益率再現回升

美元9月持續走高,對於以美元計價的黃金白銀價格帶來壓力。目前美元偏強態勢維持,但能否進一步向上拓展空間取決於美聯儲縮債決定與縮表力度。

數據來源:文華財經

美國十年期債券收益率在9月份持續回升,目前已接近4月高位,美債收益率走升將不利於金銀價格。

十年期美債收益率短期表現

數據來源:英爲財情

3、避險情緒

3.1 海外新冠疫情對避險情緒刺激降低

海外新冠疫情形勢雖然仍不樂觀,全球累計確診和死忙病例繼續增長。但9月以來,全球單日新增確診和單日新增死亡病例呈現出下降趨勢。

國內新冠疫情也再度得到較好控制。

數據來源:World Health Organization

3.2 歐美股指下調成爲潛在避險刺激題材

以道指爲首的歐美股指,自9月以來,出現週日線級的高位調信號。雖然目前,還不能確認調整級別,但如果調整向縱深發展,則可能有望發展成爲一個潛在的避險刺激題材。

數據來源:文華財經

3.3 經濟恢復不順也潛在刺激

多因素干擾之下,全球經濟恢復並不樂觀。國際貨幣基金組織(IMF)最新一期《世界經濟展望報告》顯示,2021年全球經濟有望持續復甦但勢頭趨緩,預計全年增長率爲5.9%,較7月份預測值下調0.1個百分點;預計2021年美國經濟增速爲6%,較前預測值大幅下調1個百分點;預計2022年美國經濟增速爲5.2%;預計2021年中國經濟增速有望達到8%,預計2022年中國經濟增速有望達到5.6%,均較7月預測值微幅下調0.1個百分點。此外,9月份多個主要經濟體的製造業PMI指數也環比下降。

數據來源:倍特期貨

4、通脹影響

4.1 原油等大宗價格上漲增強通脹擔憂

國際原油價格在9以來持續上漲,布倫特原油目前已經站上80美元大關,原油上漲還帶動一衆大宗商品價格上行,全球物價被拉高,通脹問題再度引發強烈關注!

數據來源:文華財經

4.2 理論影響與實際影響的偏差

理論上,全球物價水平上行增強通脹預期,而通脹率的上行將增強貴金屬的保值需求,應有利於金銀價格。

實際上,當前通脹對金銀支持表現不明顯。原因:一方面,當前的通脹主要體現在PPI,近月CPI的增長不明顯。另一方面,原油帶動下的大宗商品大幅上漲,反而突現了大宗商品的投資價值,削弱了投資資金對於金銀的投資意願,也削弱了通脹理論上的利多影響!

數據來源:匯通財經

5、基金持倉

5.1 黃金SPDR的ETF持倉創18個月新低

9月份以來,美國SPDR Gold Trust基金公司的黃金ETF持倉量下降勢頭不止,截止10月8日持倉量已降至985.05噸,爲18個月以來的階段新低。

數據來源:世界黃金協會,CFTC、倍特期貨

5.2 COMEX非商業黃金淨多維持階段低位

從COMEX黃金非商業持倉來看,9月份黃金非商業多頭小幅下降,非商業空頭持倉再上10萬,非商業淨多持倉小幅回落,處於階段低位,顯示COMEX基金持倉信心依然缺失。

數據來源:CFTC、倍特期貨

5.3 白銀ETF持倉仍處階段低位

iShares Silver Trust白銀ETF持倉量,在9月份一度減持至階段新低水平,月底最後一天持倉量纔有所回增,但依然處於階段較低水平。

數據來源:東方財富

5.4 COMEX非商業白銀淨多持倉又雙叒新低

從COMEX白銀非商業持倉來看,9月份,雖然非商業多頭持倉相對持穩,但非商業空頭持倉主動增持,導致白銀非商業淨多持倉又雙叒出新低。

數據來源:CFTC、倍特期貨

6、其他影響因素:美債務上限及地緣問題

一是,美國債務上限問題,9月30日,美國國會參衆兩院通過《延長政府資助和提供緊急援助》法案,以支持美國聯邦政府維持運行至今年12月3日;10月7日美國參議院投票批准了另一項暫時解決方案——允許政府債務上限增加4800億美元,這一法案在10月12日晚又獲得衆議院表決通過,接下來將送往白宮由總統簽署成爲法律。由此,美國債務上限問題暫時性得到解決。

二是,地緣方面,目前阿富漢影響暫時過去,其他地緣方面暫沒有特別重大的衝突事件。雖然近期我國南海局勢倍受關注,但中、美作爲兩個世界大國,且我國也是負責任的大國,預期雙方都會保持克制。

PART3 技術形態分析

1、黃金:形態偏弱未打破大區間,月線進入時間窗口期

從周線看:COMEX黃金和滬金指數在9月初的上衝沒能突破壓力,反而再度回落,周均線呈空頭排列,周MACD在0線之下的弱勢區域,技術形態偏弱,但目前價格還未打破大區間。

從月線看:COMEX黃金和滬金指數月K線有橫盤性質,5、10月均線下行,MACD下行開口,橫盤中略偏弱。但3月低點,也即2018年10月後上漲的50%回撤位仍是重要支撐。從時間上看,月線進入今年3月企穩以來的第七、第八月的時間窗口期。如在窗口期能打破區間震盪的僵局,則突破的有效性將得到提高。

數據來源:文華財經

2、白銀:形態偏弱,新破位能否成立很關鍵

周線看,COMEX白銀和滬銀指數8月下破了去年三季度以後形成的收斂三角形下邊,9月初反抽無果,基本確認了8月下破的有效性,周均線及MACD下行,階段調整延續。9月一度又下破2020年9月和12月兩個低點,創出新低,但這一新的破位暫時未得到確認,期價很快又2020年9月和12月兩個低點之上。

月線看,COMEX白銀和滬銀指數的5、10月均線及MACD均出現死叉開口,形態偏弱。但如果2020年9月和12月兩個低點不能被有效下破,則期價下行空間將被限制,有望繼續在2020年9月、12月兩個低點之上做寬幅區間運行;反之,如果再次被向下有效跌破,則支撐將下移至40或60月均線附近。因此,破位與否對階段走勢顯關鍵。

數據來源:文華財經

PART4 行情觀點及策略

行情展望:

綜上分析,美聯儲在11月會議宣佈開始縮減購債規模已是極高概率事件,這成爲金銀接下來一段時間的主要利空因素。同時,美國債務上限問題暫緩,新冠疫情的影響邊際降低,原油等大宗商品的上行勢頭又削弱金銀投資吸引力,金銀基金持倉興趣不高,也都是負面影響。但另一方面也應看到,經濟恢復的不確定性,原油引領的通脹預期,以及縮債趨勢下美股潛在的下調可能,仍是多頭的抓手,只是這些因素能否抵抗住縮債等一衆利空壓力,取決於這些抓手題材所能提供的刺激力度。由此預期,在縮債預期兌現和被消化,強刺激未出現前,金銀階段性承壓的概率較大,只是想要一躇而就形成新的破位、打開新的下行空間並非易事,金銀在關鍵的新的十字路口並不會爽快地做出抉擇。

具體觀點及策略建議:

【黃金】階段承壓,但向下破位前仍看大區間震盪與反覆。

操作上,對應COMEX黃金1837一線作參考,未有效站上1837之前,可持謹慎偏空思路,反彈靠壓力試空爲主;反之,轉爲中性區間交易策略。COMEX黃金支撐1720、1674,壓力1837、1920;滬金指數參考支撐355,壓力383。

【白銀】階段偏弱,短期重要技術位破而未立有反覆要求。

操作上,不再過於追空,先參考技術位短線交易。如反彈在重要壓力受阻時可再試空。COMEX銀支撐參考21.0、19.8;壓力23.8、25.0;滬銀指數支撐4600、4300,壓力5000、5300。

偏空思路的風險因素:

1、美聯儲縮債推後或不及預期。2、出現強烈的避險刺激。

倍特期貨 張中雲