倍特期貨:加息尾聲疊加危機憂慮 金銀向好 路曲折

前言:

2023年一季度,雖然經歷了2月的深幅回落,但美歐銀行業爆雷帶來的避險需求,讓金銀扭轉2月頹勢再度回漲,中期形態最終仍守住了相對偏強的格局。相對而言,黃金錶現更強,不僅體現在1月份的慣性上衝,也體現在3月份的階段性新高;白銀在1月份相對滯漲陷入橫盤,3月的回漲力度有限,2月的跌幅都未完全收回。

接下來,金銀期價的主導題材是明確的:一是美聯儲態度及海外加息週期的結束預期;二是銀行危機是否會蔓延,以及美聯儲大幅加息後的經濟憂慮和是否再爆出其他的黑天鵝事件,這將決定市場避險情緒的強弱。其他因素影響也會存在,只是相對前述兩大主導題材,他們的影響更多的將體現在短線節奏上的助漲助跌。

PART1 一季度走勢回顧

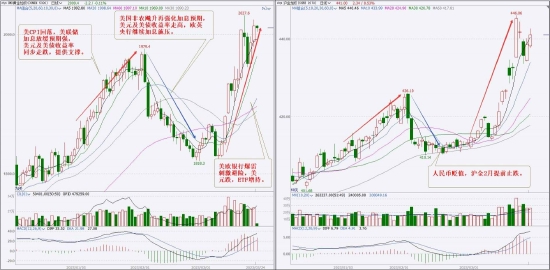

一、黃金:漲-跌-漲,一季度總體收漲並創階段新高

2023年開年,黃金承接美聯儲加息放緩預期下的上行慣性,繼續上行;進入2月由於美國非農就業數據飈升,美聯儲加息預期再強化,加之美歐英央行繼續加息,黃金走出了持續回落行情。此階段,因人民幣貶值,滬金相較於COMEX金提前止跌;3月初,美國硅谷爆雷並出現蔓延勢頭,黃金在避險推動下強勢上行,收回2月跌幅並創出階段新高。一季度黃金總體上漲。

數據來源:文華財經

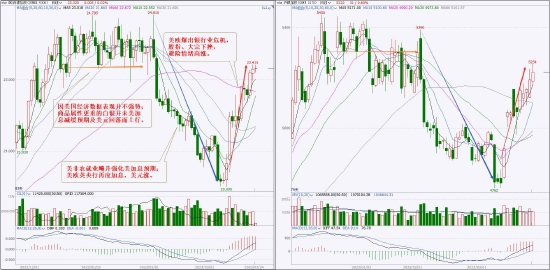

二、白銀:橫-跌-漲,一季度下探回升微幅下跌

2023年1月份,白銀在美國加息減緩預期和經濟憂慮的糾結中陷入橫盤震盪;2月份因美國加息預期強化及美歐英加息再度兌現,白銀走出了深跌行情;3月份在美歐銀行爆雷導致的避險情緒中受到提振,走出回漲行情。截至3月末尚未收回2月跌幅,整個一季度白銀價格微幅下跌。

數據來源:文華財經

PART2 主要影響因素分析

一、海外利率

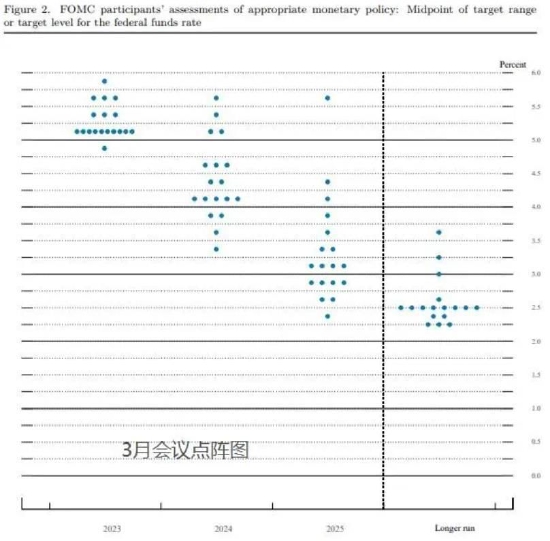

1.美聯儲3月決議偏鴿,暗示加息週期尾聲

因爆出硅谷銀行破產等系列銀行業黑天鵝事件,最新的美聯儲3月利率決議風向更偏向鴿派:

此次決議將基準利率上調25個基點到4.75-5.00%區間,是連續第二次幅度放慢至25個基點。

會議聲明刪除了過去八次聲明裏的“FOMC委員預計持續加息適宜”(ongoin gincreases will be appropriate),改爲“預計一些額外的政策緊縮可能是適當的”(some additional policy firming may be appropriate),添加了暫停加息的靈活性。

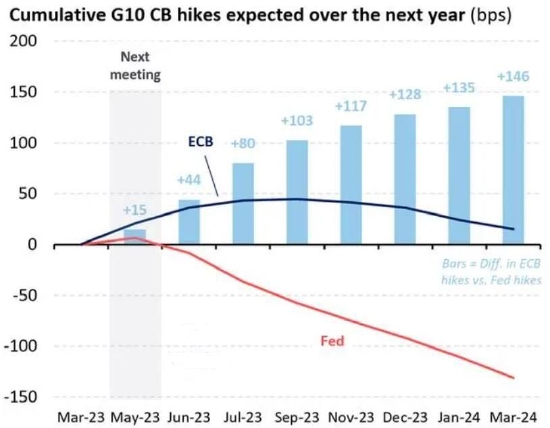

美聯儲點陣圖顯示:2023年底聯邦基金利率預期維持於5.1%;預計2024年年底的聯邦基金利率爲4.3%;預計2025年年底的聯邦基金利率爲3.1%(如下圖)。——均與12月持平,預示僅再有一次加息25個基點的空間。

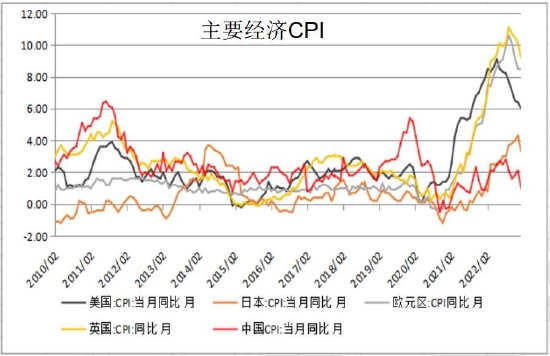

2.通脹回落,經濟預期下調,加息動機消退

在美聯儲3月會議後的新聞發佈會上,美聯儲主席鮑威爾稱,仍然強烈致力於將通脹率壓低至2%。不過,美聯儲3月會議下調今明兩年美國經濟增長預期至0.4%、1.2%。同時,在美聯儲持續大幅加息影響與高基數情況下,全球通脹已進入回落週期。——繼續加息動機消退。

數據來源:文華財經 各國統計部門(倍特期貨統計)

3.市場對年內降息的預期增強

據外媒消息,在美聯儲3月利率決議後,市場對於年內降息的預期在增加,且美聯儲的預期利率軌跡比歐洲央行明顯更加鴿派。

二、避險情緒

1.硅谷銀行引發銀行業危機憂慮

2.提防美聯儲大幅加息後其他黑天鵝事件

美聯儲從2022年3月開啓本輪加息週期以來,短短一年時間連續加息九次,將聯邦基金利率目標區間從0-0.25%上調到了4.75-5%。最新利率水平不僅是2007年10月以來的最高水平,且這一輪加息週期的累計加息幅度已是美聯儲歷史之最。

美聯儲加息的本質是控通脹,但其負面影響不可避免。硅谷銀行引爆的銀行業危機,最核心的原因也就是美聯儲持續大幅加息。目前來看,美聯儲持續大幅加息後,是否還會引出其他黑天鵝事件,也是接下來需要警惕和防範的。如果有其他黑天鵝事件爆出,則市場的避險情緒將再度對金銀形成利多刺激。

數據來源:東方財富

3.美國大幅加息後的經濟衰退憂慮維持

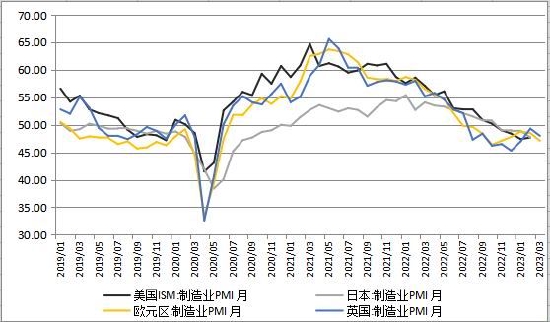

在美國持續加息後,全球經濟形勢不樂觀。世界銀行最新一期《全球經濟展望》報告將2023年全球經濟增長預期下調至1.7%,這是近30年來僅次於2020年疫情暴發期間以及2009年國際金融危機時的低速增長。預計2023年發達經濟體經濟將增長0.5%,較此前預期下調1.7個百分點;新興市場和發展中經濟體經濟將增長3.4%,較此前預期下調0.8個百分點。從海外主要經濟體制造業PMI最新數據來看,大部分仍處在50之下,也應證了經濟的下行憂慮。——這是金銀接下來的潛在避險刺激。

數據來源:各國官方公佈數據,倍特期貨整理

4.地緣因素不能忽略,影響退居次席

去年俄烏衝突初期,金銀受避險情緒刺激走出一波上漲,地緣政治局勢是金銀的不可忽略的影響因素之一。

英國《經濟學人》在去年底刊發了一篇文章,主要觀點之一是,認爲現在國際理論關於中美俄三國之間的競爭描述很不準確,也很模糊。並提出了一個新說法,叫新的地緣政治時代到來,是一個赤裸裸的新地緣政治時代的大博弈。

而當前地緣的焦點,主要是兩個方向,一是俄烏衝突,二是中美博弈。其他局部的零散的地緣衝突相較於前兩個方向,都是小巫見大巫。

但地緣政治在今年的環境中,特別是相較於美國大幅加息後帶來的不確定性衝擊,地緣政治的影響將退居次席。

三、供需

1.黃金需求強勁

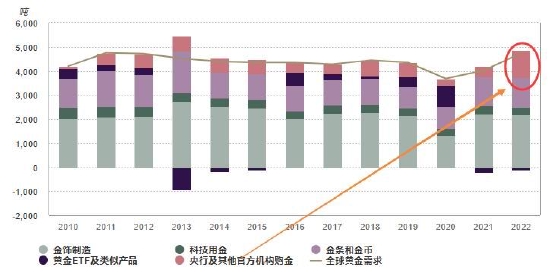

2022年,在各國央行大力購金、個人投資者強勢買入以及黃金ETF流出放緩的多重作用下,年度黃金需求也隨之升至11年以來的最高位。

數據來源:GFMS,金屬聚焦公司,世界黃金協會

2.白銀需求仍大於供應

根據世界白銀協會預測數據,2022年全球白銀總供應預計將達到1030.3百萬盎司,總需求預計將達到1101.8百萬盎司,全年總需求大於總供應。

數據來源:世界白銀協會

四、匯率

1.美元調整維持,但進入重要支撐區

美元自2022年9月見高轉入階段回跌,在充分消化了美聯儲加息減緩預期後,在2023年2月止跌,轉入低位震盪反覆,短期上下空間有限,對金銀中期指向意義不明顯。

數據來源:文華財經

2.人民幣匯率波幅進入收斂期

人民幣匯率在消化掉了新冠放開首年的樂觀預期後,進一步刺激不足,匯率波動轉入一個相對平衡的收斂階段。

數據來源:文華財經

五、基金持倉

1.黃金ETF持倉信心相對持穩

數據來源:世界黃金協會、倍特期貨

2.黃金COMEX非商業淨多一季度持穩

從COMEX黃金非商業持倉來看,非商業淨多2月份有階段性回落,但3月份回增,總體來看,非商業淨多頭寸相對年初持穩。

數據來源:CFTC、倍特期貨

3.白銀ETF持倉信心不足

iShares Silver Trust白銀ETF持倉量,在一季度先增後減,維持階段偏低水平。

數據來源:東方財富

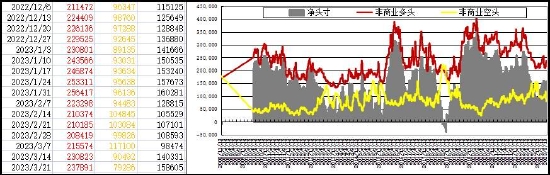

4.白銀COMEX非商業淨持倉處在多空臨界線附近

從COMEX白銀非商業持倉來看,2023年以來,白銀非商業淨多持倉不斷下降,3月初一度轉爲淨空,下旬纔再度恢復淨多狀態,但淨多量相對較小。

數據來源:CFTC、倍特期貨

六、其他因素分析:金銀比先擴後縮,波動有限

2023年以來,金銀比價先小幅擴大,隨後有所回落,波動幅度趨於收斂,短期預計維持在0.75-0.9之間。

數據來源:博易大師

PART3 技術圖表分析

1.黃金:中期形態較強,暫未形成新的突破

從COMEX黃金來看,月、周均線及MACD均呈多頭態勢,只是還未向上形成對區間高點的突破,上行空間未有效打開。

從滬金指數來看,月、周均線及MACD均呈多頭排列,期價暫未對2020年8月高點形成突破,同時周均線上期價偏離均線略遠,有修正要求。

數據來源:文華財經

2.白銀:形態向好,未完全確認轉牛,有反覆

從COMEX白銀來看,周線上,2月回調在關鍵位置止跌轉穩,向上還未有效突破2020年以來的中期調整的高點連線,是否結束調整還需要進一步確認。月線上月均線也未完全轉入多頭排列。

從滬銀指數的形態來看,周線上期價剛踩到2020年8月以來的下降趨勢線附近,就止跌回升,基本確認了對趨勢線突破的有效性,中期調整結束信號明顯強於COMEX白銀;月線上期價回到月均線之上,月均線還未完全恢復多頭排列,有反覆預期。

數據來源:文華財經

PART4 行情觀點及策略

觀點綜述:

一方面,海外央行持續加息讓實際利率處於相對高位,是當前金銀主要的不利因素;另一方面,本輪加息週期預期已進入尾聲,同時持續大幅加息帶來了經濟衰退憂慮和銀行業爆雷等潛在黑天鵝事件,有利於金銀的避險需求,金銀中期穩中向好。只是避險情緒具有階段性和脈衝性的特點,在沒有特別重大的衰退出現和危機蔓延情況下,金銀中期向好預期下的行情易反覆,空間還不能看太高。相對而言,黃金更容易受到避險提振,基金信心也相對持穩;白銀商品屬性較重,既會受益避險也會受到經濟憂慮引發需求憂慮的牽制,基金持倉信心不足,表現預計弱於黃金。

行情展望及策略建議:

【黃金】中期偏強,暫未打開新的上行空間

操作上,若不能突破前高,繼續大區間思路對待,可逢調整參考技術位階段偏多交易,激進者也可參與調整;有效突破前高,則中期轉多。階段技術位參考:COMEX黃金支撐1820,壓力2080;滬金指數參考支撐420,壓力460。

【白銀】中期轉穩但未進入牛勢,還有反覆預期。

操作上,逢調整參考技術位偏多交易爲主,不過於追高。階段技術位參考:COMEX銀支撐參考20.0;壓力25.0;滬銀指數支撐4690,壓力5450。

倍特期貨 張中雲