美聯儲減碼討論漸熱,加息有望提前美債爲何不降反升?

原標題:美聯儲減碼討論漸熱,加息有望提前美債爲何不降反升?

美聯儲理事沃勒成爲第一個公開支持減碼MBS的美聯儲理事,對於房地產過熱的擔憂下,美聯儲官員開始就減碼購債規模的時機及方式進行討論。然而美聯儲逐漸轉鷹的態度卻並未影響美國國債漲幅,自6月16日美聯儲把加息預期提早以來,彭博巴克萊美國國債總回報指數上漲了0.5%,在全球前30可比國債指數中拔得頭籌。

美聯儲理事沃勒加入支持優先縮減MBS購買的決策官員行列

傾向於在開始縮減資產購買時優先減碼抵押貸款支持證券(MBS)的美聯儲官員們獲得了理事沃勒的響應。沃勒是第一個公開支持首先減碼MBS的美聯儲理事。他表示,在房價急劇上漲的情況下,這種溝通會簡單明瞭。

他週二表示:“我認爲這對公衆來說是一件容易接受的事情,房地產市場火爆。我們應該仔細考慮MBS購買事宜,如果我們要先減碼它們,這未必會成爲大問題。”沃勒表示,由於美國經濟強勁復甦,減碼時機可能比官員們在2020年底的預期要早,或許會在年底之前開始。

美聯儲主席鮑威爾已經承諾在實施任何行動前都會給投資者很多預先警告。他在4月28日新聞發佈會上被問及在縮減國債購買前先縮減MBS的做法時表示,上述購買並非旨在幫助房地產市場,但他沒有透露他的立場。

當7月7日公佈聯邦公開市場委員會(FOMC)6月政策會議紀要時,金融市場可能會更多地瞭解美聯儲內部有關減碼機制和時間的辯論。

此前幾位地區聯儲主席包括達拉斯的卡普蘭、堪薩斯城的喬治以及聖路易斯的布拉德都曾指出,他們青睞減碼從MBS入手,因爲他們擔心房地產市場過熱。

波士頓聯儲主席羅森杰倫在6月25日表示,當開始縮減購買規模時,MBS和美國國債可能會減少同樣的金額。這將意味着美聯儲會在結束購買國債之前很久就已經結束了MBS購買。

花旗集團全球市場首席美國經濟學家Andrew Hollenhorst在給客戶的一份報告中指出:“美聯儲政策制定委員會的核心成員們似乎傾向於在縮減購債方面平等對待MBS和國債。雖然這些問題仍有待討論,但我們認爲官員們最有可能追求同樣比例的減碼策略。”

美聯儲卡普蘭稱市場知道減碼即將到來,只是何時的問題

達拉斯聯儲主席卡普蘭表示,縮減央行資產購買規模應該是“逐步進行的”,他還重申了啓動這個進程宜早不宜遲將是審慎之舉的觀點。

卡普蘭表示:“如果我們現在讓腳緩緩離開油門,我們將擁有更大的靈活性,可以避免在未來採取更突然的行動。這些資產購買在2020年非常重要且有用,在今年年初也有幫助。現在我們並不存在需求上的問題,我們更多面臨的是供應問題。我們看到物價壓力正在擴大,並波及更廣泛領域。”

美國國債跑贏全球債市 因市場對美聯儲轉鷹有另一番看法

貨幣政策展望轉鷹通常不利於債券,但美國國債卻在6月份詮釋出截然不同的景象。

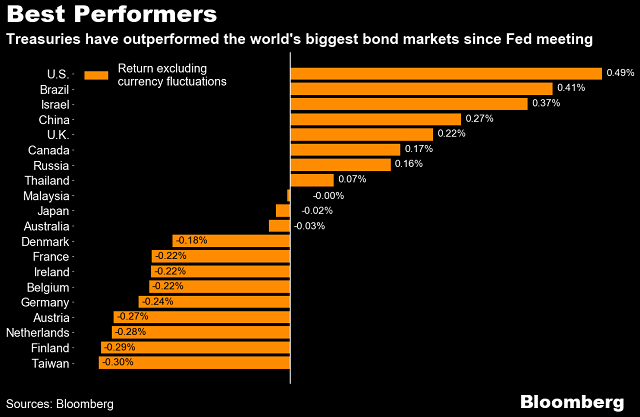

自6月16日美聯儲把加息預期提早以來,彭博巴克萊美國國債總回報指數上漲了0.5%,在全球前30可比國債指數中拔得頭籌(如下圖)。

數據顯示,過去兩週僅有包括巴西、以色列和中國在內的八個國債指數上漲,其餘全部下跌。

美聯儲轉向鷹派讓人們對它容忍通脹上升的承諾產生懷疑,並擔心加息速度快於預期可能對經濟造成壓力。

較短期國債遭遇拋售--美國2年期國債收益率從0.14%升至0.25%,爲一年多以來最大漲幅,但是通脹預期下降,長期國債上漲使收益率曲線趨平。10年期國債收益率從1.59%降至1.45%(如下圖)。

星展銀行駐新加坡利率策略師Eugene Leow表示:“這種轉變降低了通脹可能失控的尾部風險,讓長期國債受益。美聯儲對通脹的擔心可能比他們之前向外界傳達的更高了。”

美聯儲最新點陣圖顯示,2023年美聯儲可能至少加息兩次,三個月前他們還預期不會有加息。野村證券策略師Naokazu Koshimizu在上週一份報告中寫道,如果美聯儲2022年末開始加息,就必須在9月做出削減資產購買規模的決定。

伴隨通貨再膨脹押注降溫,30年期較5年期國債收益率溢價在6月18日收於9月來最低,隨後在投資者權衡貨幣政策收緊對債券潛在影響的情況下企穩。

博行業研究首席美國利率策略師Ira F Jersey在報告中寫道:

“市場看上去似乎相信,提早削減資產購買規模和早於預期加息將使經濟增速放緩,並繼續把投資者吸引到美國國債市場,不過我們不太這麼認爲,我們相信市場在實際宣佈減碼後國債大幅下跌的風險正在上升。”