文娛都這麼慘了,竟然還有人在投?

文/李靜林

來源:資本偵探(ID:deep_insights)

文娛行業的資本寒冬還在繼續。

根據IT桔子數據,2021年上半年文娛傳媒行業的投資數量爲138次,總金額爲226.2億人民幣,比本來就慘的去年更慘了——2020年,文娛行業全年投資數量僅爲257次,總金額603億元。

這與2015年至2018年,文娛行業黃金時期的資本盛況大相徑庭。當時,IP熱潮帶動影視、動漫等行業高速發展,短視頻、直播也廣受資本青睞,根據IT桔子,2016年相關領域全年投資數量達到1190次之多。

但從2019年開始,文娛傳媒行業就格外被投資人冷落,投資數量腰斬至382起,近兩年這一數據繼續走低。華人文化首席執行官黎瑞剛在2018年底接受採訪時就表示,CMC資本那一年幾乎沒有給內容行業投資。更多的圍繞文娛行業的投資人演講、專訪,幾乎都停留在了2019年之前,文娛投融資市場逐漸悄無聲息。

熱錢不再,市場降溫。在文娛投資整體衰退的大背景下,我們依然試圖從2021年的投資數字中,尋找到一些新的苗頭和趨勢。

騰訊繼續領跑

矮子裏面拔高子,在冷冷清清的文娛投融資市場,騰訊是相對活躍的那一個。

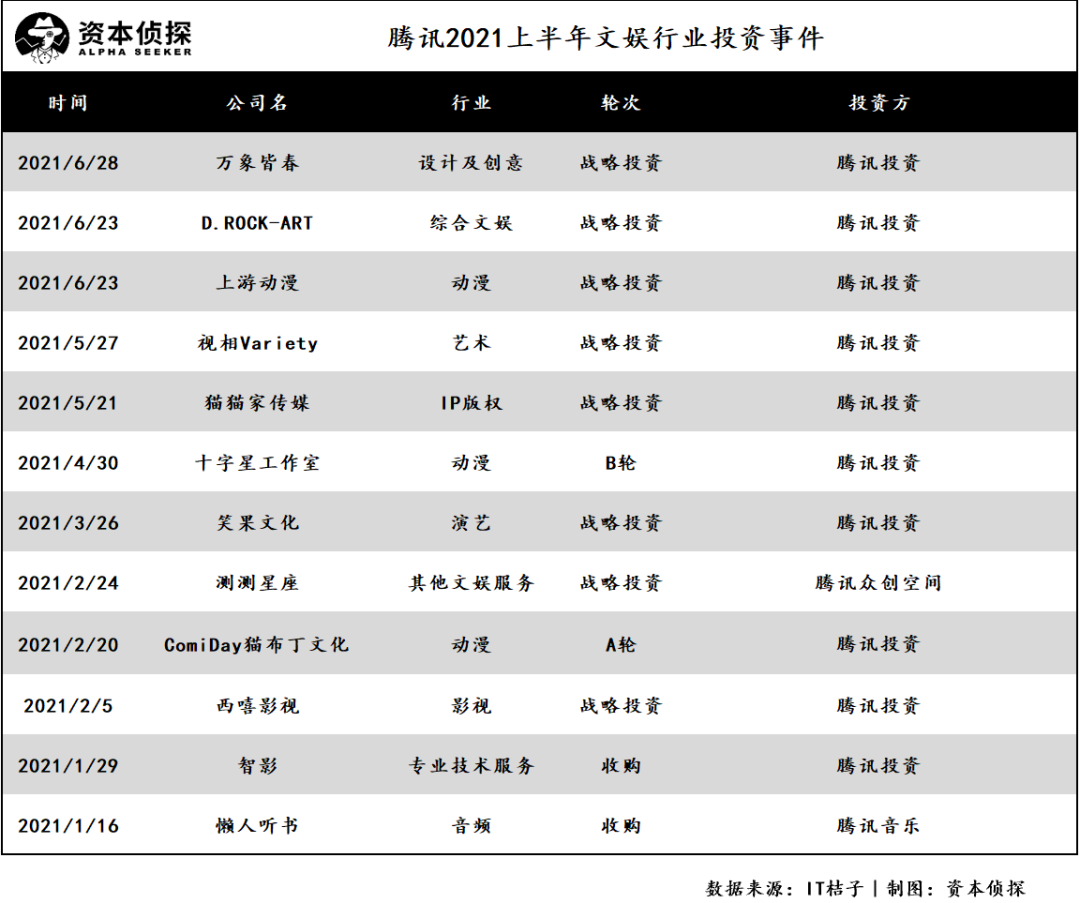

2020年,騰訊在文娛領域的投資達到21次,如果算上對遊戲行業的投資,這一數字可上漲至44次。今年前半年,騰訊的投資節奏與去年基本保持一致,在12家公司身上砸了錢,其中包括騰訊對AI在線雲視頻平臺智影、騰訊音樂對懶人聽書的收購。投資風格上,戰略投資在2021年成爲騰訊的主要投資方式,標的選擇上更傾向於中小企業。

影綜、動畫和文學IP是內容領域的絕對主角,也是騰訊的投資重點,其中不少被投企業都與騰訊大文娛生態有着內容上的聯動。

具體來看,上半年騰訊投資的文娛企業中,認知度相對較高的是笑果文化,目前騰訊對其持股達到12.55%,爲第三大股東,二者將圍繞笑果文化出品、騰訊視頻獨播的脫口秀綜藝,在節目IP、藝人資源等領域形成更深度的綁定。此外五月騰訊投資的貓貓家,探索動畫IP與新消費場景的結合,旗下的代表作有潮玩IP ViViCat和動畫《萌寵旅店》都已上線騰訊視頻。

雖然投資數量級與去年基本持平,但騰訊今年前半年在文娛領域的投資,變得更“輕”了。2020年,騰訊在音樂、影視和平臺層面,都有重量級的操作,如收購虎牙、重倉華誼兄弟,騰訊音樂還參與了收購環球音樂集團額外10%的股權。

今年騰訊在文娛領域最重的一筆交易,大概是騰訊音樂對懶人聽書的收購。2020年,音頻內容在國內掀起了一個小高潮,TME借勢開啓了自己對該領域的佈局計劃。它們先推出了音頻產品“酷我暢聽”,此後還與閱文集團合作,對網文IP進行有聲化探索。就在一週前,騰訊還開始對播客App“播動”進行內測。

緊隨騰訊之後的文娛大玩家,是正在“破圈”中的B站。2021上半年,B站投資了五家文娛領域的公司,並且收購了繪夢動畫,投資節奏與去年的13家基本持平。動畫是B站的主投方向,這也與他們的社區調性基本吻合。過去六年間,B站投資了24家動畫公司,以二次元用戶爲核心的它們,繼續瞄準了國漫這一前景廣闊的領域。

不過雖然騰訊和B站佔據了文娛投資的前兩位,但進一步觀察可以發現,在更大範疇的文娛概念中,遊戲纔是這兩家公司的主要投資方向。傳統內容的式微,已是顯而易見的趨勢。

視頻、直播撐起門面

曾經風頭一時無兩的影視、IP投資,如今究竟被誰取代了?根據IT桔子公佈的數據數據,2021年上半年,集中在視頻和直播領域的投資達到35起,而2020年,該領域全年投資總數爲52起,投融資金額達到70億元。文娛領域的新貴,非此莫屬。

轉變的發生並非偶然。早在2019年,華映資本投資總監劉天傑就曾表示,在文娛的航道內,想要行船穩定且長遠,需要有足夠的水量作爲支撐,而“流量”,正是在文娛賽道中起到決定性作用的“水”。在“錢跟着流量走”的邏輯下,如今更吸睛的視頻和直播,自然成爲了新晉的投資標的。

其中,直播電商更是新貴中的佼佼者。據鯨準數據庫統計,到2020年10月,直播電商領域共發生了27起投資事件,投資額高達18.17億人民幣。2020年前十個月累計投資事件數量與金額便已超2019 年全年。

2021年,根據IT桔子數據,在35起針對視頻、直播行業的投資中,直播電商佔到8起,涉及公司達到6家。其中,白兔視頻、三歲傳媒獲得的融資金額相對較高,達到了億元人民幣級別。而白兔視頻和變美日記都分別獲得了兩輪融資。

變美日記成立於2020年4月,主打醫美直播電商業務,旨在將醫美機構、主播、醫生連接起來,形成閉環。據36氪報道,變美日記已與800多家醫美機構達成合作,並在天貓、京東、拼多多等平臺開設賣場型旗艦店。成立一年的時間,變美日記便拿到了天使輪和Pre-A輪融資,金額分別爲數百萬人民幣和數千萬人民幣。

比變美日記晚五個月成立的白兔視頻,是一家短視頻MCN機構,旗下業務主要有短視頻、直播電商、抖音代運營和品牌營銷,電商業務佔到公司總收入的六成。截止目前,該公司已經拿到四輪融資,其中A+和A++輪均在2021年完成,A+輪融資的金額更是接近億元。

隨着資本進一步的湧入,將會對直播電商全產業鏈的持續優化產生更大的影響。而據36氪發佈的行業報告顯示,目前針對直播電商領域的投資尚未形成集中化的趨勢,這也就意味着,各類初創企業都還有機會收穫資本的青睞。

進一步縱觀視頻、直播行業,主要的投資仍然爲早期投資,A輪之前佔據多數。這也反映出行業中初創公司很多,依然處於成長階段。隨着越來越多的人入局,視頻和直播在未來極有可能成爲文娛領域中爲數不多能保持增長的賽道。

文娛,投資黑洞?

同屬娛樂內容大類,遊戲和文娛的境遇可謂冰火兩重天——前者捷報頻傳,上半年騰訊幾乎保持了平均四天投一家的頻次,而後者則不得不面臨着斷崖式的下滑。究其原因,除了內容創作與資本邏輯存在着認識偏差外,不可抗的人爲因素和流行趨勢的演變,也在其中起到了很重要的作用。

現淺石創投合夥人胡海清曾經代表經緯創投,在博納影業赴美上市前對其進行了股權投資。他曾表示:“如果投一個純粹的藝術家,對財務型投資人可能不合適,大家思考問題的腦電波都不在一個頻道上。但客觀講這個行業大部分人是有深度文藝情懷的“文人”,特別值得敬佩,但並不一定適合資本投資,這也是這個行業很難投的因素之一。”

雖然胡海清提到的單純是影視行業,但他的看法,放大至以內容創作爲主導的文娛產業中,同樣具有適用性。資本追求的是工業化的流程和可複製的成功結果,但創意天然具有不確定性,受衆喜好也在不停流變,爆款作品的產生在數據預測之外,往往有着很強的不可控性。即便當下,如優愛騰等內容平臺都在研究所謂“爆款邏輯”,但又有誰能保證百分之百的命中率呢?

產業化、系統化,是內容行業一直追求的目標,但恐怕也會是藝術和資本之間永遠的鴻溝。

除此之外,意想不到的黑天鵝事件也會造成行業的瞬間宕機。新冠疫情對電影行業釜底抽薪般的破壞不必贅述,不知何時會落下閘刀的審查、管控因素,也讓從業者無力且無奈。原定於2019年7月上映的《八佰》,因爲不可抗因素加之疫情,足足被推遲了一年;婁燁導演的《蘭心大劇院》則至今也不知何時會上映。

對文化領域來說,政策往往可以起到決定行業走向的作用。而這點對於追求長期回報的資本來說,幾乎是完全不可控的變量。

文娛是資本黑洞麼?雖然行業處在寒冬,但下結論或許還爲時尚早,畢竟依然有人在持續地關注、投資。從樂觀的角度來看,文化是一個永遠都不會消失的行業,且流行趨勢隨着時代的進程,也在不斷地更新、迭代。創新會激發新的需求,潮流也會帶動新的消費。

如今,短視頻依然是內容領域的流量王者,有着極強的賺錢能力和投資價值。而在更爲細分的興趣圈層中,虛擬偶像、二次元動漫乃至遊戲、電競,都在大量地收割着新一代的消費者。隨着技術的進步,當VR等技術在商業上日趨成熟,人們的娛樂也將會迎來新的變革。

現在要做的,就是熬過寒冬。