騰訊82億收購Sumo遊戲:買的不是IP,是3A“包工頭”

被遊戲玩家捧火 引騰訊等大資本快速入局 電競酒店淘汰賽開始了……

被遊戲玩家捧火 引騰訊等大資本快速入局 電競酒店淘汰賽開始了……

歡迎關注“新浪科技”的微信訂閱號:techsina

文/郭丹純

來源:表外表裏(ID:excel-ers)

7月19日,騰訊以9.19億英鎊(摺合人民幣約82億)全資收購英國遊戲開發公司Sumo Group,後者曾參與製作《龍與地下城》《古墓麗影》等知名3A遊戲。

實際上,騰訊早就佔好了“坑”:2019年花2.08億買下Sumo公司10%的股份。而這次進一步收購,被視爲與2021年以來騰訊日益激進的遊戲投資風格無不相關。

就在宣佈收購的同一天,騰訊天美工作室也宣佈將開設加拿大蒙特利爾工作室,將“爲世界各地玩家創造3A級開放世界的體驗”。

在《騰訊遊戲的帝國裂縫:爲什麼沒能誕生“原神”?》一文中,我們提到過二次元、女性向等小衆題材遊戲成爲騰訊眼中的“香饃饃”。

從這兩則信號中我們也不難看出,具有開發3A遊戲技術的工作室也將是騰訊的投資重點。

不過,相比國內“廣撒網”的投資風格,騰訊的海外投資、收購步伐更加“定點爆破”——次數少、投入高。

對騰訊來說,這或許也是“值當”的:不僅能夠提升自身遊戲研發能力,以更好地滿足國內遊戲市場需求,也能通過與海外公司合作,進一步向海外市場擴張。

瘋狂“買買買”之下,騰訊在加固其“遊戲帝國”的城牆。

Sumo公司,何許人也?

“董事會相信,我們的業務將受益於騰訊廣泛的遊戲生態系統、成熟的行業專業知識及戰略資源。”Sumo Group公司董事會主席伊恩·利文斯通(Ian Livingstone)在公開信中寫到。

但實際上,Sumo 公司本身已經是較爲成熟的遊戲研發公司。

據悉,Sumo 公司主體工作室Sumo Digital成立於2003年,目前是世界上最大的獨立第三方遊戲工作室,而伊恩·利文斯通本人也被譽爲“英國遊戲之父”。

該公司曾隸屬於美國遊戲公司Foundation 9 Entertainment,但2014年成功“贖身”,開始自立門戶。

在不斷地擴張、收購遊戲工作室後,2017年,公司以Sumo Group的名字,在倫敦交易所上市。目前,Sumo Group公司在5個國家擁有13家遊戲工作室,員工人數千餘人。

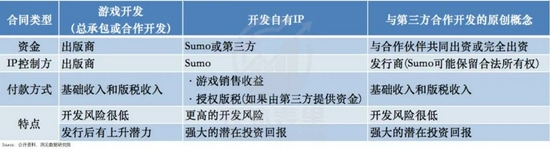

業務模式上,Sumo 提出了“三種合同類型”模式,公司可以藉助不同的合同類型組合,儘量減少來自創意行業的投入風險。

比如,在遊戲公司開發一個IP或者遊戲創意的過程中,公司可能面臨研發失敗或者鉅額資金投入風險,而能夠帶來穩定的收入的客戶IP項目,可以緩和這部分的影響。

這種模式,其實就是做遊戲“包工頭”,靠“接單”創收,也就是參與其他遊戲的研發製作。目前,Sumo公司參與制作的遊戲有《殺手2》《除暴戰警3》《極限競速地平線》等。

當然,也有自主研發的大型遊戲《綠林俠盜:亡命之徒與傳奇》。不過公司表示,全程自主開發與發行的遊戲,目前僅限於小型遊戲,例如2017年發行的類“貪喫蛇”遊戲《Snake Pass》。

儘管該公司也計劃,不斷上調其自有IP項目的遊戲開發比重,但“接商單”仍是最主要的收入來源。

從遊戲研發實力上看,足以見Sumo公司是個優質標的。

而騰訊的全資收購,可爲Sumo後續業務的發展提供充足的“彈藥”。

今年三月,在收購工作室的策略之外,Sumo公司上線了新的發行部門“Secret Mode”——專注於爲市場帶來新鮮的小型遊戲的遊戲平臺,爲內部、外部遊戲開發者提供遊戲發行渠道。

公司將這一舉措定位於“對公司中長期的投資”,這或意味着其將來向遊戲發行環節延伸。

此外,騰訊“只給錢、不干預”的投資風格,也給了被收購公司足夠大的自由度。

Sumo 公司首席執行官Carl Cavers表示,“騰訊在支持管理團隊及其現有戰略方面有着良好的記錄。除了加快自有IP工作的同時,騰訊已經表明了對支持我們的客戶IP工作的支持,以及確保我們在這方面有充裕資金。”

騰訊遊戲帝國的“守與攻”

這樣“錢多事少”的併購方式,對Sumo公司來說,自然都是樂得其所。但從騰訊的角度來看,卻免不了被打上“焦慮”標籤。

據統計,截止今年5月中旬,騰訊2021年遊戲相關投資已達42筆。而與投資國內公司的“小打小鬧”不同,收購Sumo公司是騰訊今年最大的一筆“支出”,雖然買到的不是具價值的遊戲IP公司,只是一個研發公司。

可以看到,騰訊對國內遊戲廠商的投資,進入高度防禦性階段:不能再容忍《原神》等橫空出世的現象級手遊,與自己毫無關係。

策略上雖有避免“阿喀琉斯之踵”的目的,但實際上騰訊在3A遊戲方面的投資早有伏筆。

據我們統計,自2018年“版號危機”後,騰訊一系列投資動作中,不乏知名3A遊戲研發公司的身影。

今年3月29日,騰訊投資了遊戲開發商科學遊戲,並承諾“不干預產品決策、不干預公司日常經營”,“只要給投錢就行了”,最後終於“如願以償”地佔到5%股份。

該遊戲商的國產3A項目《黑神話:悟空》,此前靠一條宣傳片便火爆全網。而拒絕騰訊投資的米哈遊的《原神》,也是以“類3A級”的精良遊戲畫面與體驗引爆廣大玩家羣體。

可見隨着遊戲工業與玩家成熟度的不斷提升,重度手遊和硬核玩家羣體的出現,也預示着行業的未來發展方向。

據大型遊戲平臺Steam數據顯示,2020 年 2月中,使用簡體和繁體中文的用戶佔比合計 23.85%,位居所有語言第二;平臺上《刺客信條》系列、《上古卷軸》、《巫師》系列等3A大作,即使是不支持簡體中文的遊戲,簡體中文評論佔比均在 20%-40%之間。

比起國內投資的“防禦性”目的,騰訊大手筆收購海外遊戲公司,更像是加深其全球化的進程。

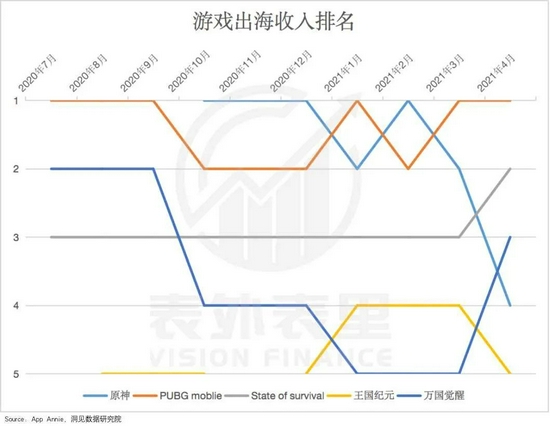

據我們對騰訊2020年財報數據的拆解發現,海外遊戲收入成爲騰訊愈發倚重的增長點。在剔除該部分收入後,其國內遊戲收益出現略微下降趨勢。

而海外遊戲收入主要來自於《PUBG Mobile》(《絕地求生手遊版》)以及騰訊2016年全資收購的國際手遊巨頭Supercell公司。

《PUBG》(《絕地求生》)原遊戲廠商,是騰訊於2018年投資的韓國藍洞公司。在這種“投資型合作”的關係下,騰訊光子工作室羣與藍洞公司合作並研發出了《PUBG Mobile》,在海外大獲成功。

同樣,另一款改編自同名3A大作的重量級手遊《使命召喚》,也是騰訊天美與動視基於《使命召喚》的合作。早在2013年騰訊就投資了原遊戲廠商動視暴雪公司。

另外,自2019年財報起,騰訊與Supercell業績進行合併,並認爲該合併經營“預期將產生經營協同效應以及規模經濟效應”。

也就是說,通過“投資換合作”以及“全資收購併入報表”等一系列的操作,騰訊遊戲帝國正在加深其全球化的佈局,逐漸從“玩家人數最多”到“遊戲版圖最廣”的戰略維度轉換。

小結

隨着獨立廠商以及其他競爭勢力的崛起,伴隨的是騰訊遊戲生態難以觸及領域的出現。而騰訊在遊戲領域的瘋狂砸錢,包括此次買下一家3A遊戲“包工頭”,一直被視爲“焦慮”的體現。

但事實上,拋開情緒層面的猜測,“不差錢”的騰訊不斷收購遊戲公司、擴張版圖的行爲,一直都有。

只是“買買買”或許能夠緩解一時之急,然而如何在競爭格局以及市場需求變動之下,保持長期優勢,可能是騰訊更迫切的問題。