是喜茶格局小,還是樂樂茶不值得?

40億收購樂樂茶?喜茶回應:瞭解過後堅決放棄

40億收購樂樂茶?喜茶回應:瞭解過後堅決放棄

題圖來源:視覺中國

歡迎關注“新浪科技”的微信訂閱號:techsina

文/金璵璠 蘇琦 編輯/阿倫

來源/開菠蘿財經(ID:kaiboluocaijing)

“徹底、完全、堅決放棄。”

繼王思聰後,喜茶也放棄了樂樂茶。

7月20日,針對近日“元氣森林和喜茶都欲收購樂樂茶,並給出了40億估值”的消息,喜茶創始人聶雲宸深夜發朋友圈回應:“消息不實,此前經過中間人介紹的確有過一段時間接觸,但在深度瞭解內部情況、業務數據和狀況後已經徹底、完全、堅決放棄。”

當天下午,樂樂茶回應稱,公司並無被收購計劃,目前經營狀況良好,無論是單店還是公司整體情況都呈健康、盈利、發展的狀態。另據財經網消息,元氣森林也表示收購消息不屬實,不予置評。

在你來我往的回應中,喜茶創始人的言論最惹爭議,在#喜茶回應收購樂樂茶#的微博熱搜話題下,不少網友認爲喜茶不地道,“摸了對手的底,還要再踩一腳?”“傷害性不大,侮辱性極強。”

7月21日,喜茶方面繼續就此事進行“情況說明”,信息量頗大。首先不忘回顧被“抄襲” 歷史:“這些年來,我們很迷惑地經常看到這位LLC(樂樂茶)跟我們的形似。”緊接着,針對此次收購案核心表達了兩點:40億估值遠高於此前交易中商定的金額;去年底中間人向喜茶傳遞了樂樂茶創始人想出售公司的想法,前後經過超過半年時間的溝通,因樂樂茶董事會意見不統一,同時結合其實際情況,最終決定“放棄”。

喜茶此舉何意?同樣是高端新式茶飲三巨頭,樂樂茶和喜茶、奈雪的茶(以下簡稱奈雪)的差距真的大到被公開吐槽嗎?

“奶茶第一股”奈雪上市即破發,目前市值不到200億元,剛完成新一輪融資的喜茶估值從去年初的160億暴漲到前所未有的600億,喜茶值嗎?新式茶飲發展到現階段戰況又如何呢?

帶着這樣的疑問,開菠蘿財經研究了產品研發和用戶心智、門店規模和精細化運營多個維度下樂樂茶和喜茶的差距,以及喜茶真實的含金量,試圖描繪真實的喜茶、樂樂茶和當下的新茶飲賽道。

喜茶葡萄、奈雪橙子,

樂樂茶搶不到任何水果心智

值得關注的是,在網友吐槽喜茶創始人“不地道”之餘,不少網友稱樂樂茶的產品不輸喜茶。

來源/微博

久謙中臺近期調研的400多份消費者樣本顯示,三家客羣重合度很高,且遷移數據持平。換言之,彼此之間都會有一些流入流出,對於大部分消費者而言,誰也不是不可替代的選擇,如果喜茶排隊,可能去買奈雪或樂樂茶。論價格,樂樂茶和喜茶、奈雪處於同一梯隊。久謙中臺數據顯示,喜茶、奈雪客單價分別爲50元、43元,樂樂茶去年的客單價爲45元。

上述調研同時顯示,喜茶在全國的品牌知曉率是奈雪的1.5倍,是樂樂茶的3-4倍,但樂樂茶80%的“三個月最常買”留存率明顯高於喜茶和奈雪的40-50%;在好喝度和新品口味這兩項的分數上,樂樂茶也高於另外兩家。從這個角度看,網友評價樂樂茶“好喝”不無道理。

久謙中臺資深分析師表示,這是工業化形式和作坊形式在口感上的差別。喜茶門店基數是樂樂茶的10倍,出於效率和口味一致性的考慮,原材料會放到供應鏈預先處理,就會損傷一些風味。而樂樂茶的水果採購無規模效應,僅能強調水果品控和門店現制新鮮度,因此毛利也是三家中最低的。

之所以能開闢出高端新茶飲這一賽道,就是因爲喜茶、樂樂茶在茶飲中加入了鮮果,讓一杯茶飲有了更高的價值感,再通過營銷方式抓住主流產品的用戶心智,持續獲得高溢價。

事實上,在新式茶飲出現及擴張的早期,產品創新是至關重要的。不過,當時很難說得清哪家先做了什麼品類或哪款水果,往往是一家做了另一家再跟進。這期間出現了芒果、椰子、豆乳、鳳梨等熱門品類。

時間/2021年5月

久謙中臺數據顯示,2018年-2020年中,樂樂茶的產品線出新速度是三家中最快的,三年推出了600款新品(包含周邊產品),喜茶、奈雪這一數據分別是300、200,到2020年,樂樂茶繼續調整推新策略,原來一半的新品是歐包,現在更集中在水果茶上。

不過期間有兩起“疑似抄襲事件”發生,樂樂茶2019年8月推出中秋之夜系列產品“奶黃流心月餅”,以及打出的“萬物皆可樂樂茶”口號,被指“模仿”喜茶,喜茶三天前推出的中秋季產品是“流心奶黃波波冰”,口號是“萬物皆可波波冰”;樂樂茶同年9月推出的“堅果茶宴”系列被網友指責抄襲長沙茶飲品牌“茶顏悅色”。

左爲茶顏悅色,右爲樂樂茶

但問題是,喜茶抓取了葡萄和草莓的心智,奈雪在早期抓取的是橙子的心智,樂樂茶沒有長青的爆款,也沒有抓住某一款水果的用戶心智。久謙中臺資深分析師提到,今年樂樂茶桃子做的不錯,但遠沒有做到這個品類的消費者心智第一,這與其品牌力、營銷是否與產品掛鉤相關。另外,在奶茶用戶調研中,無論是現製茶飲還是現制果茶的用戶心智佔領上,喜茶都居首位,樂樂茶暫無競爭力。

他還表示,隨着喜茶的門店基礎勢能、供應鏈勢能以及品牌勢能積累,能夠使得一些產品心智轉移過來。此前奈雪一直是橙子品類的心智第一,喜茶在今年年初推出了一款橙子飲品,有把橙子用戶心智轉移過來的跡象。而樂樂茶在這些維度上都不佔優勢,自然在心智上搶不過喜茶和奈雪。

在新產品線方面,喜茶選了瓶裝飲料,奈雪和樂樂茶選了歐包。這也是值得討論的一個維度。

久謙中臺資深分析師表示,從規模效益角度看,瓶裝飲料更加分,現制歐包對於期初投入、人的要求更高,成本高、可複製性弱。而歐包所在的烘焙行業競爭激烈,不但有西式烘焙,也正在崛起大批中式烘焙。爲改善門店盈利性和擴張靈活性,奈雪及樂樂茶也先後推出PRO店及水吧模式門店。

奈雪招股書顯示,歐包產品的毛利低於茶飲。如果歐包拖累了奈雪的坪效和利潤表現,對樂樂茶的影響可想而知。

門店擴張:

喜茶奈雪搶點位,樂樂茶几乎停滯

2019年下半年起,新茶飲賽道的產品創新競爭到白熱化階段並接近尾聲,行業競爭就來到第二個階段,主拼門店擴張和精細化運營的能力。

當行業老大和老二大舉搶佔一二線城市shopping mall點位時,樂樂茶几乎是停滯的。喜茶、奈雪每年新增兩三百家,樂樂茶每年新增十多家。

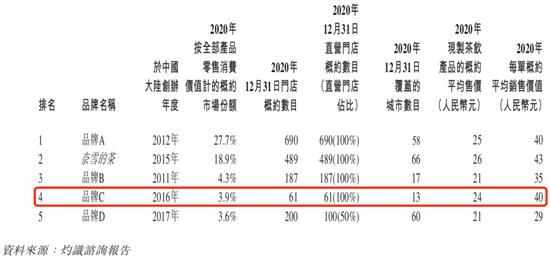

圖源 / 奈雪的茶招股書

這一點可以參照奈雪招股書。一位業內人士稱,從成立年份可以判斷出,圖中品牌A爲喜茶,品牌C爲樂樂茶。若這一說法準確,那麼喜茶到2020年年底共有690家門店,奈雪有489家,而樂樂茶僅有61家;喜茶到2020年年底覆蓋的城市數達58座,奈雪覆蓋66座,樂樂茶僅覆蓋13座。

樂樂茶在此次併購傳聞的回應中透露了擴張計劃,稱目前門店數爲72家,將於明年春節前翻倍至140家。

根據國金證券的一項最新報告顯示,截至2021年4月1日,喜茶的門店總數增加至772家,與樂樂茶再次拉開差距。

高坪效是決定新茶飲企業盈利能力的關鍵要素。爲了快速擴張,當對手都把重心放在供應鏈、優化門店模型、開小店、努力提高坪效時,樂樂茶擴張幾乎停滯,在用戶心智的搶奪上失去優勢,既搶不過喜茶也搶不過奈雪,同樣因爲規模小,也無心花太多精力在精細化運營上。

圖源 / 國融證券研究與戰略發 時間 / 2021年5月

根據國融證券研究與戰略發展部的報告,喜茶標準店坪效爲6.75-10.8萬元/米,奈雪標準店坪效爲4.0-5.0萬元/米;對比喜茶和奈雪的茶的單店銷售模型,可以發現喜茶通過小店型(即更小的店鋪面積、更少的員工薪酬與店鋪租金支出)獲得了比奈雪更高的單店收入、經營利潤率和單店坪效。

喜茶從2018年開始推出GO店模型(約50平方米,其標準店是120-150平),至2021年4月底,GO店已達202家,2020年就新增102家。奈雪從2020年下半年開始,推出了比標準店(約爲180-300平米)更小、減少了現場烘培區域的PRO店(80-200平米),並宣稱2021年與2022年新開設門店以PRO店爲主。一直以來,奈雪的店鋪面積就遠遠大於喜茶,奈雪的茶的PRO店差不多是喜茶的標準店大小。

而根據久謙中臺數據,2021年第一季度,樂樂茶在一二線城市的門店平均面積爲270-330平方米,日均800和700單,單店集客能力並不差,坪效雖低於喜茶,但高於奈雪。

在子品牌拓展方面,樂樂茶同樣動作較慢。

奈雪和喜茶分別於2015年、2020年推出子品牌臺蓋和喜小茶,客單價在13-16元,主要對標CoCo奶茶價位。其中臺蓋截至2020年2月5日門店數達63家(奈雪招股書),喜小茶截至今年5月門店數量爲22家(官方公佈)。樂樂茶今年2月開始佈局咖啡店,在上海推出子品牌“豆豆樂”,客單價在15-25元左右,大衆點評上顯示只開了一家。有用戶形容,“在魔都(上海)一衆精品咖啡店裏顯得有些平庸了。”

當行業老大老二的門店擴張、精細化運營和子品牌拓展初見成效,新茶飲的競爭即將進入品牌勢能的新階段,樂樂茶顯然已經離開主流擂臺了。

喜茶值600億嗎?

喜茶就差直接說樂樂茶不值40億了,但此次被網友認爲有“拉踩”嫌疑、“有點兒飄”的喜茶,600億的估值裏有水分嗎?

久謙中臺資深分析師通過一組數據對開菠蘿財經分析,已經上市的奈雪如今市值是185億元(222億港元),2020年營收30億元,也就是說按照6.2倍PS估值,參照此,喜茶600億元的估值並不高。

目前喜茶門店數是800家,奈雪截至上市時是505家,前者是後者的1.6倍左右。參考2019年、2020年到2021年上半年的數據,喜茶的平均店效是在90萬,奈雪的平均店效爲70萬,中間有接近1.3倍的差距,1.6乘以1.3就是2倍的差距。以此推算,喜茶2021年的收入可能是奈雪的2倍左右,如果用奈雪相同的PS值來算,喜茶的估值接近400億元。這只是門店層面的估值,喜茶的故事裏還包括喜小茶、瓶裝飲料等。

據其分析,對喜茶的評估還需要考慮到,奈雪從一級市場到二級市場的降溫;以及從競爭角度看兩家,行業公認喜茶第一、奈雪第二,喜茶的品牌勢能比奈雪更強,對於高於競對又沒有上市的喜茶而言,估值一般會偏高。“從大環境看也是如此,餐飲賽道今年在一級市場的估值普遍虛高。當然,不影響喜茶被資本市場熱搶。”他表示。

喜茶也絕非完美,久謙中臺數據顯示,從2020年開始,喜茶一直在經歷單店店效下跌。久謙中臺調研顯示,除了2020年受疫情影響外,主因是快速開店帶來的門店分流。

來源/Pexels

星巴克在擴張之路上也遇到了類似的困境——單店銷售額經歷了超20%的下跌。換言之,這不是喜茶一家的難題,奈雪伴隨快速擴張、流量紅利的消失,未來也會經歷“單店下跌”。

要想解決這一問題,喜茶和奈雪就需要完善上游供應鏈以及門店的精細化運營,進而提升盈利性。

行業老大和老二面臨的另一塊天花板是,急於擴張,但三四線城市的點位不夠了。

久謙中臺資深分析師表示,內地購物中心不到7000家,符合開店條件的3000多家,在三四線城市,不是每一家購物中心的流量都足以撐起兩家以上網紅奶茶店,因此搶佔點位是首要任務。這也是奈雪和喜茶瘋狂開店的原因,而且在越下沉的城市,它們越要跟物業籤排他。以小店模式搶佔辦公樓、社區或交通樞紐等非標點位,是兩家的解決方案之一。

頭部新茶飲可能出現併購嗎?

話說回來,新茶飲這個已經進入相對後期的競爭階段了,老二奈雪已經上市,行業老大喜茶也已經進入準上市階段,對於樂樂茶而言,自己的體量不及老大的十分之一,尋求併購的機會也非常正常。

久謙中臺資深分析師對開菠蘿財經分析,併購要考慮到兩個品牌能不能一加一大於二,喜茶和樂樂茶兩個品牌的受衆比較兼容,但定位從一開始就不同。喜茶強調創新靈感、中國的茶,奈雪走的是浪漫日式的路線,而樂樂茶給人的感知偏網紅向。“樂樂茶的品牌定位和基因,不如喜茶跟奈雪,從這點上來看,喜茶如果收購樂樂茶,品牌價值沒有1+1>2的可能。”

雖然樂樂茶在門店運營、產品研發和供應鏈等角度有所欠缺,但在線上運營、營銷投放和品牌聯名上,能爲喜茶在聲量上造勢,於其而言是加分項。樂樂茶只有70多家門店,但在社交媒體、一線和新一線城市中的影響力大於這70家門店。

按照喜茶官方在回應裏的說法,去年底有中間人向喜茶方面傳遞了樂樂茶創始人想要出售公司的想法,雙方經過了多輪溝通,期間樂樂茶創始人提出了明確的出售意向,並做了一些推動交易的事宜,但由於後續溝通中股東訴求不一,對方董事會始終無法就交易條件形成統一意見,同時結合樂樂茶的一些實際情況,喜茶方最終做出了放棄的決定。

來源/Pexels

同時,喜茶方面稱,這件事早在兩個月前就已經塵埃落定,不存在不遵守保密協議的問題。

從喜茶創始人的“堅決放棄”到21日喜茶官方的“補充回應”,這起兩茶併購案幾乎沒有任何可能性了,而“樂樂茶掉隊”也已經擺上了檯面。

有業內人士稱,樂樂茶從市場競爭環境、產品研發和戰略佈局上來看,依舊是值得接觸的收購標的。

據久謙中臺資深分析師分析,始終“小而美”的樂樂茶,一方面可能與管理層的選擇和立場有關,另一方面恐怕與樂樂茶管理層的流動相關,相比喜茶和奈雪主理人的穩定,這一點對樂樂茶的發展影響巨大。

雖然後來者伏見桃山、50嵐旗下的KOI café,在規模上已經能趕上樂樂茶了。不過他認爲,樂樂茶現在的優勢是,在出生地上海還佔據着比較好的點位,有一些不錯的商業資源,如果產品和運營能夠維持現在的標準,基本盤還是穩的,並不會被蠶食掉。

高臨諮詢專家表示,今年依舊是茶飲的兵分年,今年不管是加盟的還是直營的,可能會有多家公司上市,其中喜茶和奈雪,要做的是全球化路線的超級品牌。幾乎可以確認的是,國內高端新茶飲賽道,接下來就看喜茶和奈雪兩巨頭如何打擂臺了。而喜茶給樂樂茶撒的這把鹽沒多久就會被遺忘。