龙大肉食上半年净利仅微增 生猪养殖定增还能落地吗?

出品:浪头饮食

作者:SY

7月19日,龙大肉食发布2021年半年度业绩预告,预计上半年归属于上市公司股东的净利润为30413.91万元至31934.61万元,较上年同期增长0%-5%。

据一季报,龙大肉食一季度归母净利润为21425.36万元,较上年同期增长50.08%。然而公司二季度净利润预计却只有8988.55万元至10509.25万元,预计比去年二季度同比减少34.9%-44.3%。

作为猪产业链下游企业,尽管冷鲜肉和熟食制品的销售价格调整相对滞后于生猪采购价格,但随着生猪价格持续下跌,白条猪、猪肉的价格也开始大幅下跌,龙大肉食的主营板块也受到了不利影响。

近年来,龙大肉食不断强化全产业链布局,向下大力发展肉制品加工业务,向上新建生猪养殖基地。公司于去年8月提出15亿元定增计划,主要用于新建生猪养殖项目,然而该定增迟迟未落地。

龙大肉食的定增还能顺利实施吗?而公司的全产业链布局进展又如何?

肉制品加工收入仍较少 主营屠宰板块毛利低

龙大肉食目前营业收入仍主要来自屠宰板块的鲜冻肉产品,2019年、2020年鲜冻肉产品收入占比分别为70.96%、69.65%。而这两年肉制品加工业务的收入占比仅有4.42%、4.76%。

肉制品具体包括高低温肉制品、冷冻调理品、宣威火腿,这三类产品2020年收入分别为5.9亿元、3.7亿元、1.8亿元,占总收入的比重分别为2.45%、1.55%、0.76%。

龙大肉食2020年年报并未给出肉制品的毛利率,但根据公司公开发行可转换公司债券2021年跟踪评级报告,2020年肉制品业务的毛利率为23.58%,远高于屠宰业务。去年屠宰业务的毛利率仅5.5%,2019年更是只有3.35%。

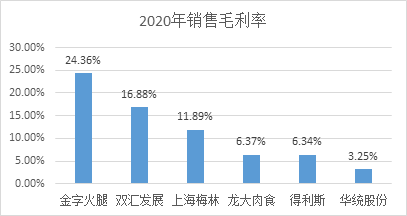

由于龙大肉食90%以上的收入来自毛利低的屠宰和进口贸易业务(进口贸易2019、2020年毛利率分别为7.75%、1.15%),公司整体销售毛利率低于肉制品加工业务较多的同行。如金字火腿约35%的收入来自火腿和肉制品,双汇发展38%的收入来自包装肉制品。而华统股份95%左右的收入来自毛利低的生鲜猪肉、生鲜禽肉。

龙大肉食在2020年年报中提出计划将肉制品业务打造成公司核心业务板块,大力发展低温肉制品,开发高端休闲肉制品新品类,重点发展冷冻调理品和预制菜,计划到2025年肉制品板块营收超百亿。不过目前肉制品板块合计11.47亿元的收入离百亿目标还很远。

定增计划延期 生猪养殖项目还能落地吗?

龙大肉食不仅在向下游发展肉制品深加工业务,也在向上游布局生猪养殖业务。

其子公司龙大养殖从事生猪养殖业务,截止2020年底,养殖产能为60万头/年。2020年公司生猪出栏量为31.85万头,生猪大部分供应内部屠宰工厂使用,少量对外销售。

而截止2020年底,龙大肉食屠宰实际产能为1000万头/年。2020年公司生猪屠宰量为406.5万头。也就是说公司内部养殖的生猪远不能满足屠宰产能,因此还有大量生猪来自合资伙伴养殖场和第三方供应商。龙大肉食和牧原股份、新希望六和、威海大北农、正大等均有合作养殖场,并与其签订《毛猪购销协议》明确生猪收购标准。

目前,国内多数猪产业链内的企业均在向上游或下游延伸,试图建立自身集饲料加工、生猪养殖、生猪屠宰及肉制品加工于一体的完整产业链,产业链各环节的竞争更加激烈,未来企业的竞争越来越体现为产业链竞争。

为了扩大生猪养殖规模,抵御猪周期和突发性风险,龙大肉食在去年7月刚完成可转债发行,8月马上又提出15亿元定增计划。

龙大肉食可转债发行规模为9.5亿元,其中6.65亿元拟用于安丘市石埠子镇新建年出栏50万头商品猪项目。15亿元定增计划中的10.5亿元拟用于新建年出栏生猪66万头养殖项目。据2020年年报,龙大肉食规划在未来五年内实现养殖规模出栏设计产能300-500万头。

龙大肉食的15亿元定增计划于今年一月获得证监会审核通过,然而7月13日,公司却发布关于延长公司非公开发行股票股东大会决议及授权有效期的公告。公告称,本次非公开发行目前尚处于准备发行阶段,鉴于股东大会决议及授权有效期即将到期,为确保本次非公开发行的顺利推进,将股东大会决议有效期延长至2022年8月20日。此公告让部分投资者担心定增计划还能否顺利实行。

龙大肉食此次定增推进慢是否有其他考虑?该定增计划出台于去年8月,正值生猪价格高峰期,但今年以来生猪价格持续下跌,市场情形的变化是否让龙大肉食有了其他打算?

此外,15亿元定增计划中还有4.5亿元拟用于补充流动资金,但龙大肉食并不缺钱。2020年末,公司账上有货币资金23.97亿元,占总资产的比例达28.03%,较2019年末11.36%的比例大幅增加。截至2021年一季度末,公司货币资金仍有23.22亿元,占总资产的比例为27.97%。

与2019年相比,龙大肉食去年和今年一季度偿债能力有所好转。公司流动比例从2019年的1.29提升到2020年的1.57,再提升到今年一季度的1.72。速动比例也从2019年的0.57大幅提升至2020年的0.93,今年一季度达到1。

流动性的好转可能也让龙大肉食不急于推进定增进行募资。

据龙大肉食非公开发行股票募集资金运用的可行性分析报告,莱州龙大新建年出栏33万头商品猪项目投资内部收益率预计为25.7%,投资回报期为5.41年;莱阳龙大新建年出栏33万头商品猪项目投资内部收益率预计为28.1%,投资回报期为5.18年。

但该预测是在去年8月做出的,今年以来生猪价格的变动是否会对以上项目的投资回报情况造成不利影响呢?