虧損擴大、醫美業務縮水 國際醫學還能維持高估值嗎?

原標題:財說| 虧損擴大、醫美業務縮水,國際醫學還能維持高估值嗎?

特約記者:孫奕

編輯:陳菲遐

近日國際醫學披露業績預告,公司上半年營收13億元-13.1億元,取得大幅增長。不過,虧損也有所擴大,預計在3.52億元-3.62億元。國際醫學稱,虧損主要因爲整體醫療牀位使用量處於快速提升階段,運營成本、期間費用相較於營業收入依然處於較高水平,以及交易性金融資產公允價值變動和限制性股票激勵計劃影響。

國際醫學近三年固定資產投資躍進,導致有息負債高企,以及折舊費用攀升,在新建醫院運營成熟前,扭虧仍是挑戰。爲了改善業績,國際醫學已將醫美子公司漢氏聯合股份整體出售,導致資本市場最爲看重的醫美業務大幅縮水。

二級市場上,從2020年5月15日3.92元/股低點算起,國際醫學股價漲幅已近3倍。醫美概念逐漸褪色後,國際醫學還能否支撐高估值?

有息負債攀升

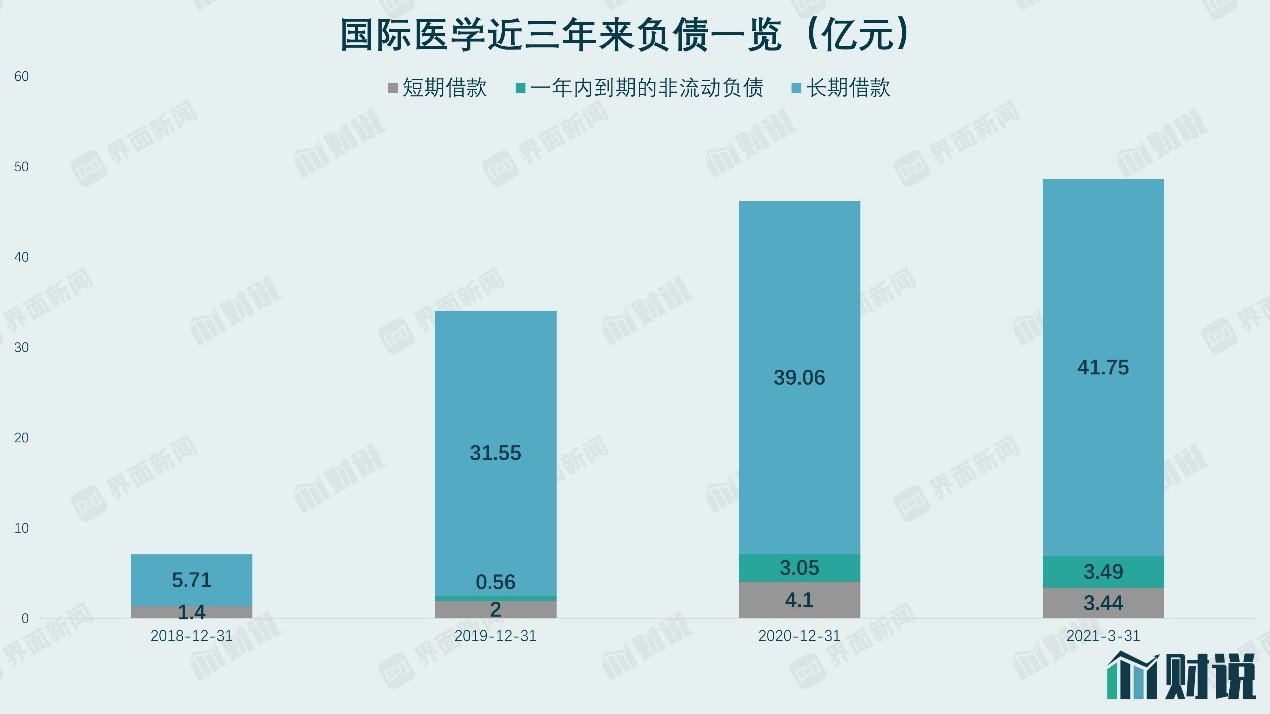

國際醫學近三年有息負債增長迅速,從2018年底9.61億元攀升至2021年3月末48.68億元,三年時間借款增加近40億元。公司有息負債主要爲長期借款,成本較高,且隨着長期借款陸續進入還款期,一年內到期的非流動負債持續攀升,短期內償債壓力逐步加大。

數據來源:公司財報、WIND

隨着有息負債膨脹,國際醫學資產負債率上升明顯,2018年—2021年一季度末資產負債率分別20.94%、50.19%、58.49%、54.13%,負債水平明顯高於行業水平。國際醫學WIND四級分類屬於“保健服務設施”行業,2020年末該行業資產負債率中位值僅爲38.25%,低於國際醫學20個百分點。

同時,國際醫學的利息費用已由2018年的0.16億元上升至2020年的1.54億元,成爲最主要費用增長項目,侵蝕公司利潤。國際醫學償債能力也因此不斷下降,從利息費用支付保障來看,2020年現金流量利息保障倍數僅爲0.27;從短期償債能力看, 2020年流動比率和速動比率均小於1,處於較低位置。

爲了緩解公司負債壓力,控股股東陝西世紀新元商業管理有限公司(下稱“世紀新元”)去年通過定增形式向國際醫學增資10億元,但國際醫學資產負債率並沒有明顯下降,2021年一季度末資產負債率僅略下降至54.13%。控股股東股票質押率卻不斷走高,財務風險上升。WIND數據顯示,截至7月21日,實控人旗下兩家持股公司(分別爲世紀新元和申華控股)累計質押3.86萬股,佔公司總股本16.98%,質押率已超過50%。其中世紀新元持股質押率達50.37%。

攤子鋪得大

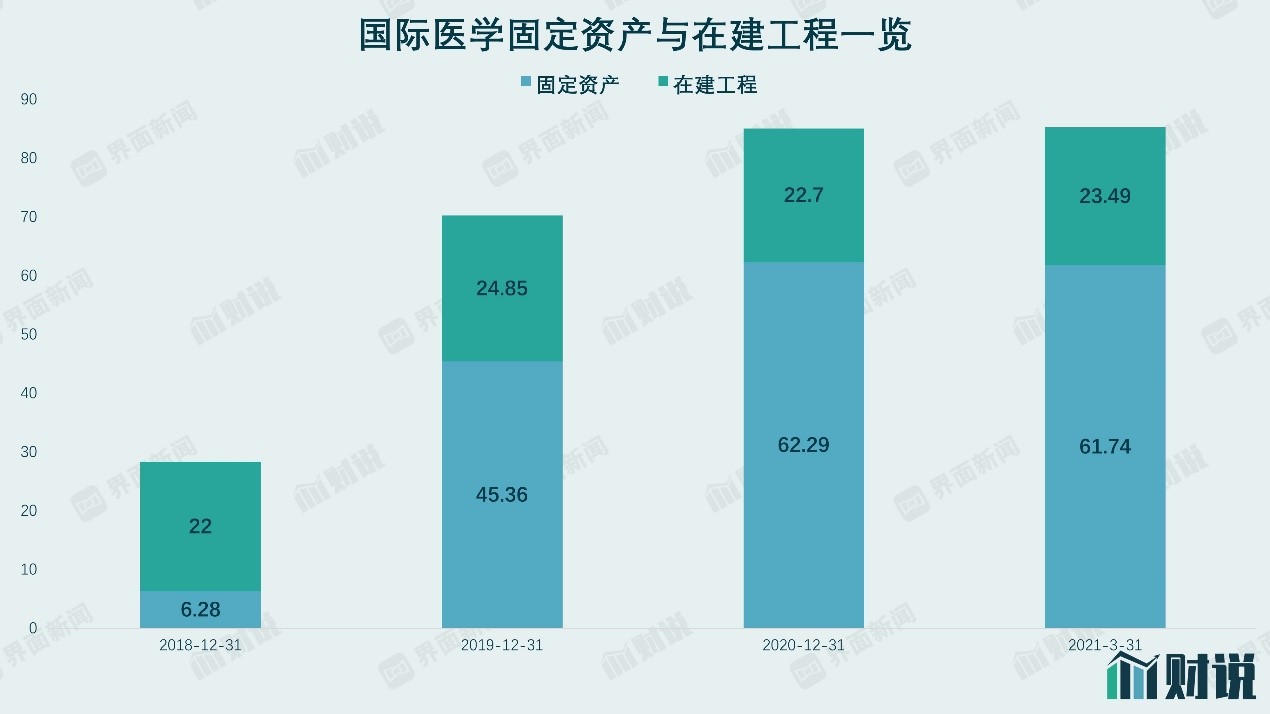

國際醫學將負債資金主要用於旗下三家醫院建設和擴建。2018年國際醫學作價33.62億元出售開元商業100%股權,剝離百貨商貿板塊後,開始集中資金投入醫院建設。從財報看,2018年國際醫學固定資產(合計)僅6.28億元,2020年末已達62.29億元,且在建工程(合計)常年維持在20億元以上。也就是說,近三年國際醫學每年均有大額在建工程轉固定資產,同時又新開工大型項目,“攤子鋪得很大”。

數據來源:公司財報、WIND

國際醫學上半年業績快報表示,“公司旗下三大綜合性醫療院區西安高新醫院、西安國際醫學中心醫院、商洛國際醫學中心醫院實現全面投用,醫療服務業務整體規模有效擴大”,公司上半年營收13億元,同比大幅增長。

但從營收質量看卻不容樂觀。WIND四級分類“保健服務設施”行業毛利率維持在15%-21%,而國際醫學2020年、2021年一季度毛利率分別爲-9.94%、7.61%,低於行業水平。如果不能有效提高毛利率,國際醫學可能陷入“營收越高虧損越大”的怪圈。

隨着固定資產攤子鋪大,國際醫學每年折舊費用快速上升,2020年折舊費1.03億元,相比2019年增長近九成。隨着在建工程進一步轉固,2021年折舊費還將大幅上升。未來新建院區如果業務不能迅速上量有效分攤折舊成本,公司扭虧仍將面臨壓力。

國際醫學在固定資產硬件設施上鋪攤子,在研發支出等軟件投入上卻有些吝嗇。2018年-2020年公司研發費用支出分別爲0.02億、0.08億、0.1億,營收佔比微乎其微。

能否維持高估值

2014年,國際醫學曾出資收購北京漢氏聯合生物技術有限公司(下稱“漢氏聯合”),漢氏聯合是一家主要做幹細胞技術研發與應用的企業,旗下有全球首家“幹細胞銀行”,業務爲胎盤幹細胞採集和存儲服務、幹細胞美容抗衰老和幹細胞藥物開發三大板塊。也因此,國際醫學被資本市場視爲醫美概念股。不過,去年爲了業績扭虧,國際醫學已作價7.8億元將漢氏聯合股份整體出售。

賣出漢氏聯合後,國際醫學還有哪些醫美業務?公司年報披露西安國際醫學中心醫院整合整形外科、美容外科、頜面外科、皮膚科等科室組建整形醫院。國際醫學在7月13日投資者交流紀要中披露,整形醫院下設耳再造中心、鼻整形中心、眼整形中心、脂肪中心、頜面外科等,目前公司已啓動整形美容專科醫院建設項目。不難看出,國際醫學的醫美業務板塊目前僅爲單體醫院下設數個醫美科室的整合,在公司整體業務佔比甚小。

2020年以來,醫美概念獲資本市場熱捧,國際醫學股價也從2020年5月15日的3.92元/股一直上漲至2021年6月2日的21.66元/股,一年之內累計上漲452%。此後公司股價有30%的回調,但相比去年仍有近3倍漲幅。

從估值來看,WIND數據顯示,7月23日國際醫學PE(TTM)618倍、市淨率6倍、市銷率17倍,均處於較高水平。在醫美業務縮水後,公司高估值已失去了部分支撐。

如果國際醫學股價繼續回調,可能增加控股股東債務負擔和風險。根據WIND數據,世紀新元2021年以來在證券公司和信託公司進行了數筆股票質押融資,質押股數超1.5億股,質押日參考股價較高,從10.86元-16.31元不等,一旦公司股價繼續回調,世紀新元或將面臨補倉風險,從而進一步推高其持股質押率。