告别“卖碳翁”,特斯拉跳出多销薄利循环

特斯拉Q2业绩超预期:营收近120亿美元,净利润16.16亿美元

特斯拉Q2业绩超预期:营收近120亿美元,净利润16.16亿美元

欢迎关注“新浪科技”的微信订阅号:techsina

文/莱因哈特烦恼

来源:42号车库(ID:i42how)

2021年7月27日凌晨四点,特斯拉2021Q2财报如期而至。完成下载后我做的第一件事情,就是用最快的速度将PDF拉至图片区。在紧张又期待的氛围中搜寻了两分钟以后,我确认了一件事——这次特斯拉没有趁着财报发布Cybertruck。

我长嘘了一口气,心里石头落地的同时也稍有失落,本以为这次会有惊喜,但这次财报的主角已然就是财报本身了。

然而在快速浏览完数据以后,我发现这次的财报简直利好得不能再利好了。

历史新高,到处都是单季度20万台

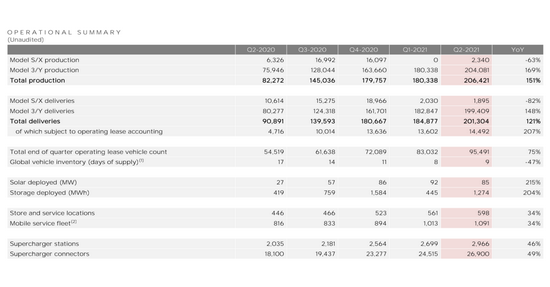

从交付开始说,今年Q2特斯拉交付了201,304台车,其中包括199,409台Model3/Y和1,895台ModelS/X,在创下单季交付新高的同时,特斯拉上半年累计交付量来到了创纪录的386,181台。这两项数据同比受疫情影响的2020Q2都翻了不止一倍。

交付量一览

这样的交付成绩在特斯拉全球市场整体供不应求,产能持续爬升的大背景之下其实没有多少让人意外的地方。可以看出特斯拉顶住了上半年的汽车行业MCU芯片短缺实现了增长,另一方面这样的数据也说明前段时间国内负面舆情对于特斯拉的整体销量影响不算大。

毕竟短期的舆论对特斯拉国内市场的需求确实会造成一定的影响,但在柏林工厂建成之前,上海工厂造出来的车还可以出口海外销往供应端仍然处于大空缺的欧洲、亚太和中东地区,说起来还颇有“削峰填谷”的感觉。

财务:赚钱能力大飞跃

不过相比交付数据,二季度的财务数据才是更亮眼的地方,以下为主要数据统计。

主要财务信息:

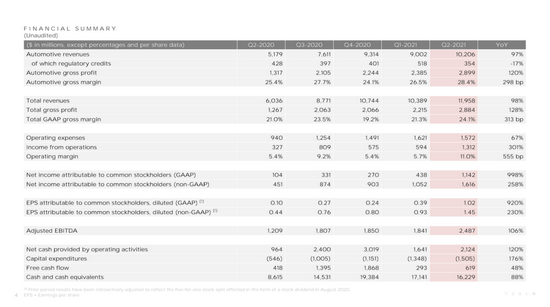

总营收119.58亿美元,环比增加15.1%,同比增加98%。汽车业务收入102.06亿美元(其中3.54亿美元为出售碳排放积分收入),环比增加13.4%,同比增加97%;

汽车业务利润28.99亿美元,环比增加21.6%,同比增加120%;

总毛利28.84亿美元,整体毛利率24.1%,车辆毛利率28.4%;

现金及现金等价物达到162.29亿美元;

营运现金流减去资本支出(自由现金流)6.19亿美元;

GAAP规则下运营收入13.12亿美元,运营利润率达到了11.0%;

净利润11.42亿美元,同比增长998%,环比Q1增长160.7%

说得更直白一些,在2021Q2,特斯拉的以下指标:

总营收

总毛利

总毛利率

汽车业务营收

汽车业务毛利

单车毛利率

营运收入

营运利润率

净利润

都创下了历史新高,用满堂彩来形容2021Q2的财务数据可以说毫不为过。

如果再结合2021Q2创下历史新高的交付数据以及高端产品线ModelS/X仅交付2,340辆的情况,以上数据背后体现出的是一件让投资者振奋的事情:随着交付量的增加,特斯拉Model3/Y产品线在更多地承担起销量大头的同时,单车盈利效应不但没有降低,反而随着成本降低以及生产效率的提高出现了上升。

在结果上的体现就是特斯拉2021Q2单季度的净利润只要再加上一百万美元,就可追平此前4个季度的净利润之和。

不再是“卖碳翁”:

除此之外,我的另一个关注点在特斯拉本季度的碳积分收入。这个容易被人忽略的数据在我看来意义重大,因为虽然这已经是特斯拉连续第8个季度盈利,但在此前盈利的7个季度里特斯拉卖碳积分收入都大于净利润。

换句话说就是此前的7个季度如果不卖碳积分特斯拉依然处于亏损状态,对此公司同事经常调侃特斯拉为“卖碳翁”。

而2021Q2是特斯拉历史上首次净利润高于碳排放积分收入。去掉卖碳积分带来的3.54亿美元收入后,特斯拉第二季度的利润仍有7.88亿美元。

虽然官方对此没有特别表示,但这实际上是特斯拉发展史上一个值得纪念的里程碑,特斯拉的自我造血能力在这个季度已经上升到了一个新的台阶。首次突破两位数的运营利率也开始让特斯拉脱离了“多销薄利”循环,在财报财报层面展现出了从代表传统制造业的车企向科技企业的转变。

工厂、新车还有FSD,产能压力目前仍在

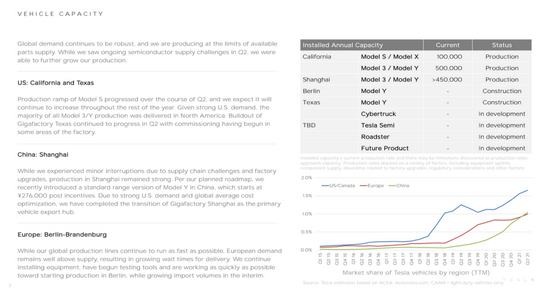

因为柏林工厂和得克萨斯工厂仍处于建设之中,目前特斯拉的产能依然是由弗里蒙特工厂和上海工厂扛起重任。

弗里蒙特工厂当前年产能60万台,其中Model3/Y为50万台,改款后的ModelS/X为10万台。但ModelX目前还没有开始交付,ModelS也仍然处于产能爬坡的过程中,短期内还不能达到既定的年产能指标。

好在ModelS的产线改造以及提产准备在Q2已经完成得差不多了,马斯克在6月11日的ModelSPlaid交付仪式上表示“接下来的几周每周都会交付几百台,随后会逐步提升至每周交付1,000台以上。”等待产能爬坡完成,下半年S/X的交付量预期会迎来近几年来最凶猛的增长。

除去ModelS/X,美国本土市场对于Model3/Y的强劲需求也吃掉了弗里蒙特工厂的大部分的产能,面对由此导致的产能不足特斯拉做了两手调整。首先是得州工厂率先生产的车型为ModelY,提高后续对本土市场的供应能力,另一边是大力提升上海工厂的ModelY产能,在柏林工厂建成之前提供一部分出口海外的ModelY产能。

下半年的主角:上海工厂&ModelY

毫无疑问,特斯拉上海工厂稳定的高输出对上半年创纪录的交付量起到了非常关键的作用。而与此同时上海工厂的产能在下半年随着二期ModelY厂房以及供应链的进一步完善还有上升空间。

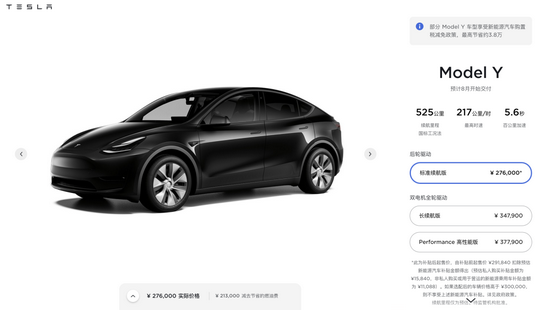

需求端本月国产标续ModelY的上架为特斯拉下半年的销量预期增添了不少筹码,27.6万的补贴后起售价将ModelY系列的入手门槛一举降低了7.19万。

新车作为SUV空间更大的同时,525km的NEDC续航相比标续Model3多了57km,在标配后排座椅加热、方向盘加热、14喇叭音响、雾灯、HEPA滤芯的情况下起步价仅比Model3贵出2.51万,性价比凸显。

这款车对于特斯拉国内市场的销量提升不言而喻,甚至可以预见下半年ModelY登顶国内中型SUV销量榜基本上就是时间问题。

另外也因为柏林工厂的建设推迟,接下来一段时间欧洲市场的ModelY也会由上海工厂供应。7月9日的时候欧洲国家的官网上就已经陆续上架ModelY。

不难注意到此次欧洲地区上架的车型是ModelY的4驱长续航和高性能版本,国内这两个版本的需求在标续ModelY的冲击之下无疑会淡化不少,这时候把高配车型腾出来的冗余产能出口给欧洲市场可以说是非常机智的选择,又是一次实现产能利用最大化的“削峰填谷”。

说好的Cybertruck和Semi什么情况了?

不出意料,跳票再次发生,马斯克表示Semi半挂的量产时间将推迟到2022年。原因是“想要集中精力建工厂,而且就目前的供应链和电池产能而言还存在局限,不足以支撑量产。”

不过对于消费者来说,大家更关心的肯定还是Cybertruck。在财报之前马斯克其实已经透露了这么几个消息。

量产车的设计几乎和原型车保持一致;

Cybetruck没有门把手,车门通过自动识别乘员开门;

量产车会配备4轮转向,可以有效减少Cybertruck作为一台大车的转向半径并提升操控性。

Model3与Cybertruck尺寸对比

坏消息是相比之前信心满满的表示“2021年底量产”,这次财报后马斯克的措辞更加谨慎,他强调了Cybertruck的量产进度会取决于多个方面,其中关键的节点还是在电池产能,如果供应商给力产能超预期那进度自然会快一些。

影响这两台车量产的主要部件无疑是4680电芯,好消息是马斯克表示4680电芯自身的可靠性验证环节已经完成,但需要指出的是小规模量产下的可靠到大规模量产状态下依然可靠还有很长一段路要走。

马斯克对于4680电芯的产能预测是到2022年底达到年产100GWh的产能。这个产能换算一下的话,假设特斯拉用4680电芯的车平均带电量为100kWh,那么到2022年底的时候特斯拉供应链4680电芯的产能可以满足每年1,000,000台车的需求,换算到月也就是一个月8万3千台的产能水平。

由此可见特斯拉为Cybertruck明年的大规模量产还是做了充足的准备。而从供应角度来看,4680电芯也势必会成为特斯拉电池供应商下一轮拼刺刀的地方,这种供应体量的竞争已经足以影响动力电池供应商之间市场格局,目前松下、LG以及国内众多的上下游供应商都已经投入到这场竞争的准备之中。

FSD:全面视觉,订阅上线

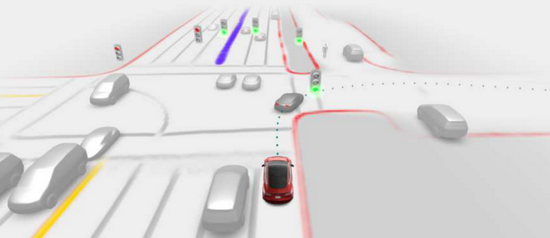

7月份FSDBetaV9.0软件在美国开始大规模推送,新版软件启用了此前小规模推送的环视视觉算法,如今FSDBeta9.0软件下车辆会调用所有ADAS摄像头的画面拼接去畸变,拟合出周围道路环境的3D模型并且显示于中控可视化UI中。

全新的环视视觉神经网络在精度、感知范围等能力上得到了大幅跃升,配合更高阶的规控算法,FSD9.0软件向用户开放了城市街道自动驾驶功能,可以实现路口转向、车辆以及障碍物避让等动作。此外在新版的FSD中还开启了车内的DMS摄像头用于驾驶员状态监控。

特斯拉在今年做的另一个事情是取消了Model3/Y车型上的前置毫米波雷达,完全采用视觉算法进行距离探测。对此特斯拉的看法是经超过一百万台车的数据训练,目前视觉已经有足够的可靠性在某些场景下取代雷达。

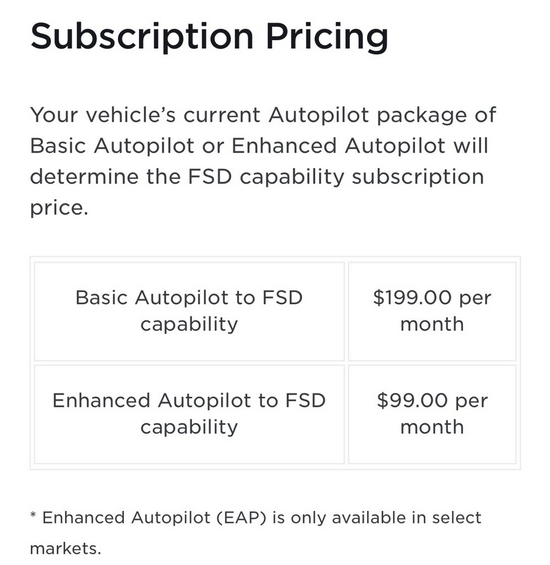

另外在这个月美国地区的FSD上线订阅制,基础辅助驾驶用户的订阅价格为199美元/月,EAP用户订阅价格为99美元/月。开通FSD需要用户车辆具备HW3.0硬件,如果没有则需要额外花钱升级。

关于FSD更详细的技术内容此次财报没有过多展开,后续的特斯拉AIDay上预计会有更多的猛料。另外比较遗憾的是FSDBeta9.0什么时候来中国这次也没提及,对于这个时间点,基于软件训练的数据问题,我的预测依然是明年下半年。

电话会议纪要

Q2财报之后的电话会议我们整理了一些关键信息,记录如下。

芯片短缺问题

尽管特斯拉在2021Q2总营收破百亿美元,但芯片短缺的影响确实比较严重,很难说会持续多久,特斯拉无法控制,也比较难做预测。并且如果换芯片,软件其实也要重写。

在财报中特斯拉也表示,目前为了缓解半导体短缺情况,特斯拉固件和电气工程团队已经在努力设计、开发和验证19种新的不同的控制器。

产能问题

得州超级工厂的建设进度非常快,一年时间拔地而起。我们现在就在得州超级工厂和大家进行电话会议。今年ModelY也将按计划在得州和柏林投产。量产很复杂,很难讲,有很多不可控变量。要办一个电车初创企业很容易,美国也有很多。但特斯拉是没破产的那一个,这才是最不容易的。

得州和柏林超级工厂的ModelY生产线将与现有的大体类似,但也有很多的不一样。柏林ModelY将采用一体式压铸的后车身和前车身,电池方面柏林的量产ModelY会直接用4680电池。

开放超充的更多细节

对于其他品牌车型的非特斯拉用户,使用特斯拉超充很简单,全程App操作就可以了。但充电使用可能会有时间限制,费率也可能会随着用电高峰有所波动,进行波谷定价。

马斯克重申特斯拉的目标是推动可持续能源转变,而不是建造壁垒打击对手。此外,超充网络的开放有助于摊薄成本,能让特斯拉超充网络更快更具规模化地发展。

4680电芯的量产

特斯拉正在与其现有供应商合作生产4680电芯。电池供应充足的情况下,特斯拉明年Powerwall年产量可达100万个。从长远看,特斯拉和供应商的电池年总产能将达到1,000—2,000GWh。

4680电芯的性能和使用寿命验证已经在加州Kato工厂完成验证,生产验证也已接近尾声,但是其中有10%的工艺是目前限制产量的瓶颈。

特斯拉对前压铸车身加CTC单体结构电池包进行了针对内部结构的碰撞测试,结果是没问题的。

对FSD订阅的预期

目前定一个具体的指标没有意义。特斯拉专注于推广FSD。监管方面,至少在美国市场,并没有影响到特斯拉。

马斯克表示一旦证明了自动驾驶系统比人类驾驶员更安全,它们可能会更受监管机构的欢迎。期间他又讲了电梯操作员的例子,电梯曾经是手动的,但现在是全自动的。同样的事情也可能发生在自动驾驶上。

关于Q2财报的思考

又是一个作为铺垫的季度

虽然2021Q2创下了交付、营收、利润、利润率等多项财报数据上的新高,但放眼今年下半年,2021Q2还只是一个铺垫。

至于原因还是那句话——放眼全球市场,特斯拉依然处于明显的供不应求状态。

去年受疫情影响特斯拉出口欧洲的产能非常有限,Model3在欧洲的销量因此表现不佳,那时候我们看到了网上不少关于“欧洲用户不青睐特斯拉”的分析。然而实际情况确是欧洲每一批到港的特斯拉新车都很快被销售一空,其他时间没车可交付就等待下一批。

而且到现在,在全球任意一个汽车市场上,特斯拉Model3/Y展现出的市场号召力也仍然没有竞品可与之匹敌。

所以也还是那个结论——放眼全球市场,目前特斯拉的销量取决于工厂的产能。

可能是LFP电芯Model3大量出货的原因,Q2特斯拉在高端产线停产改造的时间里创下了历史新高的单车毛利率,由此可以预测的是等到ModelS/X产能爬升以后,接下来的财报数据仍然有机会再次刷新利润率纪录。

另外上海工厂二期的ModelY产能提升以后,交付量也可预见的会迎来增长。

而且别忘了,特斯拉目前还手握长续航后驱ModelY、长续航后驱Model3、长续航4驱Model3这几款产品,面对需求端可能出现的变动,特斯拉依然有可以应对的组合方案。前面提到的ModelY标续上架中国,高配ModelY出口海外就是一个很典型的例子。

关于今年的交付预期,按特斯拉年增长50%的目标来算,今年的交付量要到75万台,在上半年交付目标已经实现过半的前提下,我认为今年完成这个目标是没有难度的。到底能超预期交付多少台才是悬念。

特斯拉的“俄罗斯方块”

如果回看过去的几年,你会发现2021年第二季度对于特斯拉而言其实是相对平淡的一个季度。在这个季度特斯拉并没有带给大家很多“新”的东西,相比之下这个季度特斯拉的重心可以说主要在“落实”二字上。

拖了好几个月的ModelSPlaid终于开始交付,拖了好几个月的纯视觉FSDV9.0终于推送,预热了不知多久的FSD订阅制也终于上线。特斯拉在这个季度终于把几个承诺了很久的坑给填上了。

大家之所以会惦记这些事情,无非在于这些事情很多都是值得期待的。当这些事情真的落地实现的时候,不管是作为用户、粉丝乃至同行,大家都会感到激动和兴奋。

对于特斯拉,哪怕确实跳了票,但因为这些目标真的足够重要和有挑战性,做到的那一天也仍然能获得认可与欢呼。况且特斯拉确实做到了很多不可思议的事情。

这种感觉很像玩俄罗斯方块里留给长棍的那个深槽,哪怕因为等待长棍出现把其他地方堆起来了,但当长棍终于出现,你将其加速打入那个预留好的深槽之后,数层方块夷为平地的感觉总是屡试不爽的。

所以当特斯拉告诉大家它要做一件事情,直到到它真的做成的那段时间里,大家会一直对这个事情保持关注,因为大家知道特斯拉最终是做得到的,大家知道久等一会,特斯拉还是会带着那根长棍来填坑的。

网上总说特斯拉不懂用户运营,但特斯拉在做的其实是一种其他企业学不来的用户运营。

所以我们再来看看现在特斯拉留下的坑:压铸车身Model3、一体式电池包、4680电芯、FSD中国区推送、FSD中国区开通订阅、Cybertruck量产、ModelS/X中国区交付、超充正式向第三方开放,某种程度上来说,这些都是给今后留下的爽点。

而消费者也会继续一边骂特斯拉跳票,一边又期待着这些坑被填上的那天。