8月13日焦炭市場第三輪提漲範圍擴大 主產地焦煤價格大幅拉漲200-350元/噸

原標題:【焦聯資訊】8月13日焦炭市場第三輪提漲範圍擴大 主產地焦煤價格大幅拉漲200-350元/噸

來源:期貨日報

1

焦炭重點關注

焦炭市場

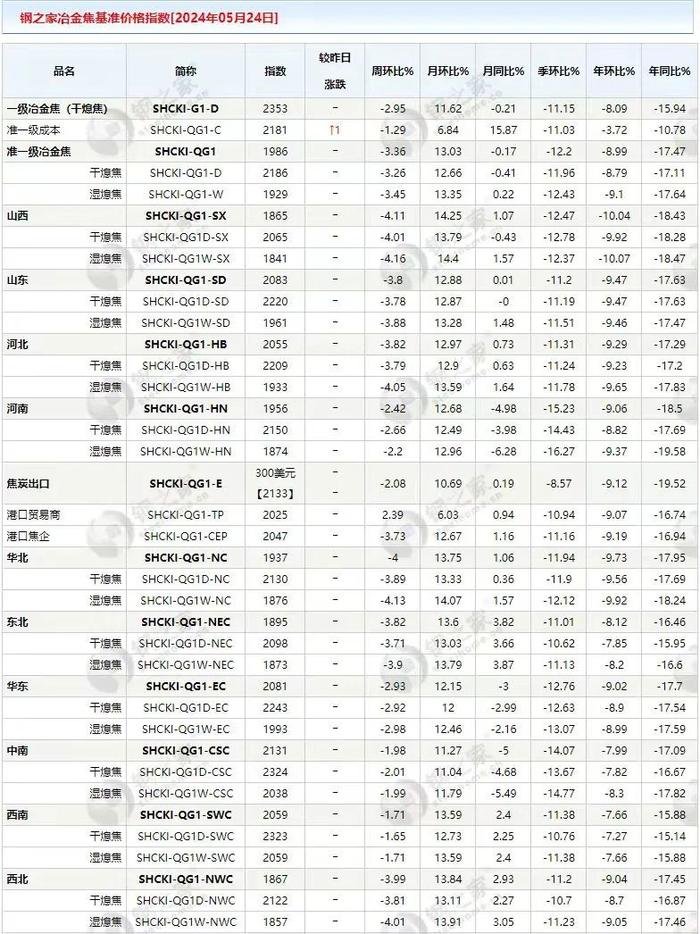

焦炭方面,今日國內焦炭市場主流偏強運行,主產地焦炭價格第三輪提漲範圍擴大。供應方面,近期原料煤採購困難,焦企補庫稍顯乏力,部分焦企被迫減產或轉產,焦炭供應受到不同程度的影響。當前焦企利潤普遍偏低,多滿負荷生產,暫無出貨壓力,廠內焦炭庫存低位運行,現山西地區主流準一級溼熄焦報2740-2880元/噸。鋼廠方面,部分地區鋼廠復產,對焦炭剛需仍存;部分鋼廠庫存下滑,對焦炭以積極增庫爲主;部分鋼廠自有焦爐因原料煤庫存不足被迫限產20-30%,近期焦炭對外採購增加。港口方面,兩港庫存低位運行,當前港口報價高位運行,集港成本倒掛仍然明顯,集港情況略顯一般,現港口準一級冶金焦主流現匯出庫價2950-3010元/噸。綜合來看,當前焦企心態較爲樂觀,且部分焦企因焦炭供應偏緊且看漲心理較強存在惜售現象,而鋼廠減產預期較之前走弱,近期對焦炭需求好轉,整體看焦炭供需面仍然呈現趨緊態勢,預計短期內焦炭市場或將偏強運行。後期需繼續關注環保政策、原料煤價格走勢、焦炭供需情況及焦鋼利潤等對焦炭市場的影響。

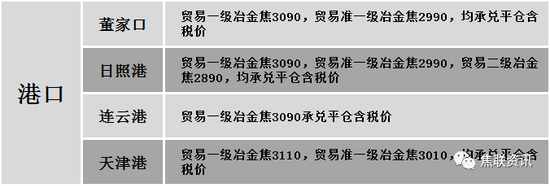

港口焦炭價格

2

焦煤重點關注

焦煤市場

焦煤方面,今日國內煉焦煤市場穩中上漲運行。主產地近日有部分煤礦有停、限產現象,整體產量依舊偏低,焦煤市場供需矛盾仍存,廠內庫存多處於低位或無庫存狀態,部分煤礦發運多以長協戶爲主,個別惜售待漲的煤礦已暫停對外報價,近期臨汾、長治等地區主要焦煤品種競拍價格大幅上漲,帶動同地區及其它地區焦煤品種報價大幅跟漲和補漲,焦煤整體上漲氛圍濃厚。現山西臨汾地區(A10-10.5、S0.6、G81-87)上調350-410元至出廠價2250-2350元/噸,肥煤(A10、S1.3、G90)上調215元至出廠價2120元/噸;呂梁地區主焦煤(A10-12、S1.0-1.1、G83-90)上調200元至出廠價2450元/噸,肥煤(A11、S0.5、G90)上調148元至出廠價2438元/噸;長治地區瘦煤(A7、S2.6、G80)上調115元至出廠價1900元/噸;靈石肥煤(A12.5、S1.0、G90)上調250元至出廠價2300元/噸;河北邯鄲地區主焦煤(A9.5-10、S0.6、G75-85)上調200元至出廠價2380元/噸,肥煤(A10.5-11.5、S0.6、G90)上調210元至出廠價2475元/噸;烏海地區1/3焦煤(A10.5、S1.0、G80)上調230元至出廠價2280-2450元/噸,高灰低硫精煤(A12、S0.7、G85)上調350元至出廠價2450元/噸,高灰低硫精煤(A12、S1.8、G85)上調300元至出廠價2200元/噸,肥煤(A12.5、S2.4、G85)上調300元至出廠價2000元/噸。下游方面,焦鋼企業開工維持高位,廠內焦煤庫存多處低位或無庫存狀態,對原料煤採購積極性不減,且焦煤市場供應趨緊,部分焦企增庫稍顯困難,有被動接受高價現象。綜合來看,預計短期內國內煉焦煤市場維持向好運行。進口焦煤方面,進口煤量依舊偏少,市場需求旺盛,部分有增加發運情況,支撐焦煤價格高位運行。蒙煤方面,口岸通關車輛多維持100車左右,且近日運費持續上漲,市場需求尚可,貿易商報價繼續上調,蒙5原煤主流報價1850元/噸,蒙5精煤主流報價2250元/噸。

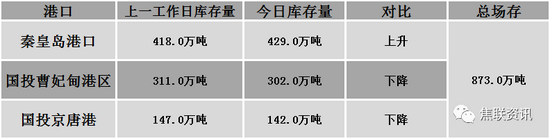

秦皇島港鐵路調入53.9萬噸,裝船42.9萬噸,場存429.0萬噸,錨地煤炭船舶40艘,預到25艘;國投曹妃甸港鐵路調入18.5萬噸,裝船27.5萬噸,場存302.0萬噸,錨地煤炭船舶18艘,預到2艘;國投京唐港鐵路調入15.1萬噸,裝船20.1萬噸,場存142.0萬噸,錨地煤炭船舶4艘,預到2艘。

港口庫存情況

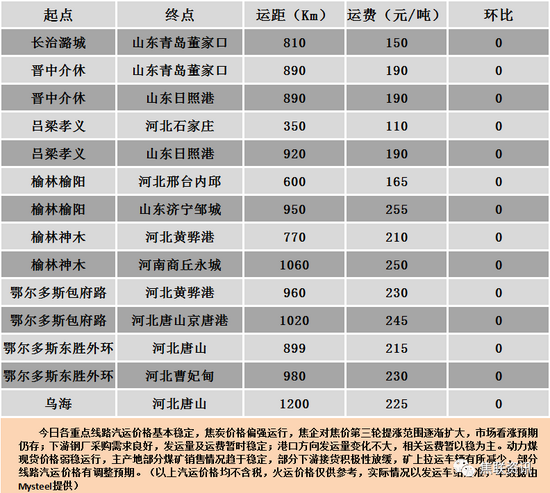

公路運價情況

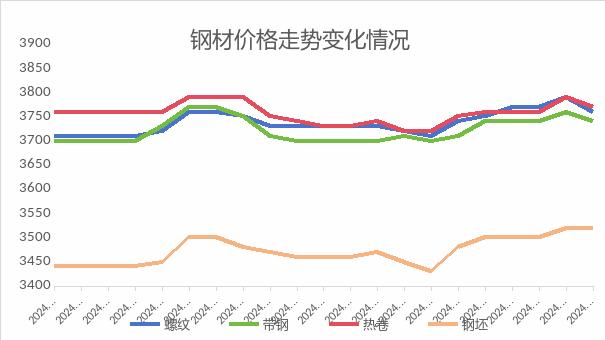

3建材重點關注建材市場

建材市場綜述

昨日國內建材價格偏強運行,調整幅度100-80元,28個螺紋主要城市中,25個城市上漲,佔比89.28%,3個城市持平。期貨方面:螺紋2201開5560,最高5589,最低5441,收5442,跌114跌幅2.05%;鐵礦2201跌18.5跌幅2.16%。鋼廠調價:南鋼、寶武鄂鋼、湘鋼、山西中陽、山西新金山、內蒙古亞新、包頭大安、山西建邦、河南濟源、首鋼長治、長治興寶等上調20-40;河鋼、山西晉鋼、馬鋼、長江鋼鐵等上調30-80,午後部分鋼廠報價有所回落。宏觀方面:國家能源局:2021年7月全社會用電量7758億千瓦時,同比增長12.8%,較2019年同期增長16.3%,兩年平均增長7.8%,1-7月全社會用電量累計47097億千瓦時,同比增長15.6%。下游方面:中汽協:2021年7月,汽車產銷分別完成186.3萬輛和186.4萬輛,環比下降4.1%和7.5%,同比下降15.5%和11.9%,2021年1-7月,汽車產銷分別完成1444萬輛和1475.6萬輛,同比增長17.2%和19.3%,增速比1-6月繼續回落。庫存方面:本週五大主要鋼材品種總庫存2134.72萬噸,較上週同期降23.27萬噸,其中社會庫存降10.73萬噸至1498.29萬噸,鋼廠庫存降12.54萬噸至636.43萬噸。行業方面:中共中央國務院:除有法定依據,嚴禁地方政府要求特定區域或行業停產停業;馬鋼原計劃8月12日對大棒線進行檢修,現變更延後至8月19日開始檢修,另一條盤線也同步一起檢修,日均影響產量0.6萬噸,暫定8月28日恢復正常生產。成交方面:期螺震盪運行,午盤有所下跌,帶動市場情緒稍有走弱,部分商家上午報價上調爲主,午後有所回落,然終端市場在疫情及天氣影響下,各地開工和運輸均有不同程度的下降,下游多以按需採購爲主,考慮到成本端支撐仍在,預計今日國內建材價格或將穩中偏弱運行。