鋼鐵產量壓減進行時:保內需降礦價 警惕需求超預期收縮

原標題:鋼鐵產量壓減進行時:保內需降礦價 警惕需求超預期收縮

21世紀經濟報道記者彭強 北京報道 下半年以來,藉着鋼鐵市場的傳統淡季的機會,鋼材產量壓減和進出口關稅調整政策相繼落地,產業鏈調整持續平穩推進。產量驟減背景下,鋼材價格整體穩定,備受關注的鐵礦石價格也在繼續降溫。

產量壓減落地進行時

進入下半年,強勢的產量壓減政策見效明顯。

8月16日,國家統計局公佈的數據顯示,7月國內粗鋼日均生產量280.0萬噸,創下2020年4月以來的新低,環比下降10.5%;生鐵日均產量235.0萬噸,環比下降6.9%;鋼材日均產量358.1萬噸,環比下降11%。

從全年來看,7月粗鋼日產的下降,是年內首次的同比下降,僅比2019年同期水平稍高一點;由此可見,國內鋼鐵生產企業在壓減產量政策的壓力下,明顯收縮了產能釋放的力度。

我的鋼鐵網資訊總監徐向春指出,7月Mysteel高頻數據顯示產量下降,市場對此是有預期的;不過7月粗鋼日均產量環比下降超過10%,同比降幅也達到8.4%,還是有些意外。

“去掉季節性因素,最主要的仍是產量壓減政策落地,成效顯著。”徐向春說。

今年上半年,國內外經濟復甦和鋼材需求超過市場預期,加之海外市場需求旺盛,國內鋼材產量大增。政策面上,工信部多次表態堅決壓減粗鋼產量,確保2021年全面實現鋼鐵產量同比下降。

1-6月,國內粗鋼產量累計5.63億噸,同比增長11.8%。上半年,除了河北以外的多個鋼鐵大省,鋼鐵產量都實現正增長;下半年,上述產區都面臨着較大的產量壓減壓力。

鋼鐵行業面臨結構性調整

中國鋼鐵工業協會首席經濟分析師李擁軍在近日舉行的中鋼協會員大會上指出,近兩年國內鋼材需求主要是靠固定資產投資和超常態的含鋼工業品出口增長來拉動的,隨着中國經濟迴歸常態,中國的鋼鐵行業隨之也要回歸常態發展。

“如果國內鋼鐵產業鏈形成出口導向的局部小循環體系,不僅會使國內鋼鐵產業鏈自身生產及銷售凸顯出一定的不均衡性,也會使製造業及國內經濟在產業結構上凸顯出一定的不均衡性。”李擁軍表示。

去年底以來,隨着鋼鐵產量與需求的同步火爆,鋼材主要原材料鐵礦石的價格屢次刷新歷史高值,鋼材價格也在年內飆升至高位。國內鋼鐵行業要防範大宗商品價格過快上漲帶來的風險,在雙碳政策的背景下,還面臨着控制產能、壓減產量、低碳轉型等任務。

6月下旬開始,多地鋼鐵行業限產消息陸續落地,鐵礦石價格走向疲軟,而鋼材價格則出現短線衝高態勢。爲了維持鋼材市場的穩定,同時提升國內鋼鐵資源的保障能力,國務院關稅稅則委員會於7月29日再度調整鋼材產品關稅,爲下半年鋼鐵產能壓減和結構優化提供保障。

今年前7月,國內鐵礦石進口也結束了前兩年的增長勢頭。海關總署數據顯示,今年1-7月,國內進口鐵礦砂及其精礦6.49億噸,同比下降1.5%;其中7月份,由於國內粗鋼產量壓減進入實質實施階段,鐵礦石進口量繼續回落,當月進口量同比下降21.4%。

由於鐵礦石價格高漲,總體進口金額仍在增長。前7月,國內進口鐵礦砂及其精礦總計7244億元人民幣,同比增長66.9%。

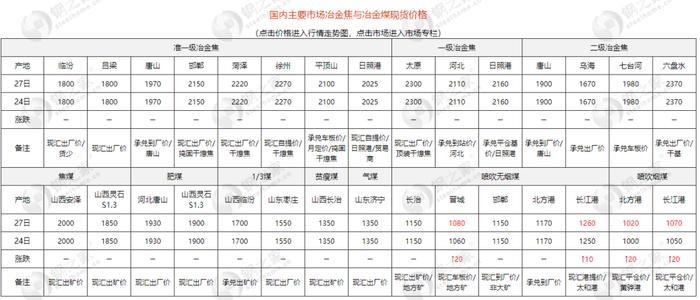

截至8月17日下午收盤,鐵礦石期貨已經跌至834元/噸,與2020年11月中旬價格水平相當;普氏鐵礦石價格指數也回落至162.5美元/噸,相較於7月中旬的222.3美元/噸的高點,降幅達到27%。與此同時,螺紋鋼期貨與現貨價格都徘徊在5300元/噸左右,與4月下旬價格水平相當。

Mysteel分析指出,今年以來,生鐵日均產量增幅遠不及粗鋼。1-7月份粗鋼產量增加了5616萬噸,而生鐵產量增長僅爲2264萬噸。這意味着大部分增產的粗鋼是由廢鋼原料來支撐的,這表明鋼鐵原料使用結構正呈現出積極變化,廢鋼供應量增加超過預期,彌補了生鐵生產的缺口。

徐向春指出,提高鋼鐵行業資源保障能力,除了加大國內外鐵礦石資源開發力度以外,也離不開推進國內廢鋼資源的充分利用;目前,國內粗鋼原料使用結構的變化,預示着國內廢鋼利用潛力巨大。

警惕需求超預期收縮

隨着產量壓減政策落地鋪開,鋼企日產量繼續走低;由於疫情的反覆,國內鋼鐵市場正處於供需雙弱的局面。

從重點中大型鋼鐵企業粗鋼的單旬產量數據來看,7月減產的勢頭得以延續,8月上旬大中型鋼企粗鋼日產量已經低於2019年同期水平。中鋼協統計數據顯示,2021年8月上旬,重點鋼企粗鋼日均產量204.39萬噸,旬環比下降2.97%,同比下降4.4%。

8月以來,由於受到行業政策的適時調整、前瞻性貨幣政策的調整以及階段性備貨需求等因素的共同影響,國內鋼材市場呈現先跌後漲的態勢;同時,由於鐵礦石價格的快速下跌,鋼廠利潤也得到了一定程度的修復,整體鋼企生產積極性有所提升,但仍面臨着限產政策的壓力。

據蘭格鋼鐵研究中心估算,2021年8月全國粗鋼產量可能降至270萬噸左右,其中重點大中型鋼鐵粗鋼日產量可能下降至205萬噸左右。

隨着暑熱季節的結束和9月的到來,建築行業正由淡季向旺季轉換,鋼材需求將迎來季節性擴張;但從統計局發佈的數據來看,情況卻不甚樂觀:基建投資超預期回落,房地產新開工也持續走弱,旺季建築業鋼材需求擴張的動力偏弱。

蘭格鋼鐵研究中心王靜指出,在外需回落、內需不振的情況下,製造業生產增速下行,鋼材需求擴張動力亦不強勁,行業間的情況將繼續分化。建築業上游的工程機械等行業用鋼需求可能繼續走弱,受益於產業升級的高技術製造業用鋼需求預計將保持偏強態勢。

“疫情之後,鋼材消費的非常態增長不可持續,隨着經濟增長向常態迴歸且重新面臨回落壓力,需要注意鋼材需求超預期收縮的風險。”王靜表示。

(作者:彭強 編輯:李清宇)