大越期货:聚烯烃:预计供应增加 成本支撑仍在

概述

⚫行情方面,近期整体走势高位震荡偏弱。

⚫产业链方面,7月原油受opec+协议及疫情影响波动巨大,高位出现大幅震荡,但目前价格来看成本支撑依然较强。

⚫供需方面,7月底出现装置检修高峰,预计8月逐渐回归,国内供应增量明显。进口方面美金盘价格高进口恢复缓慢。库存方面上游两油库存中性,民营石化库存中性略高,社会库存PE中性PP偏高。

一、行情回顾

图1:LLDPE盘面走势

资料来源:博易大师

图2:PP盘面走势

资料来源:博易大师

7月盘面整体走势高位震荡偏弱。

二、基本面分析

1、供需平衡表

图3:平衡表

资料来源:Wind 华瑞石化资讯 大越期货整理

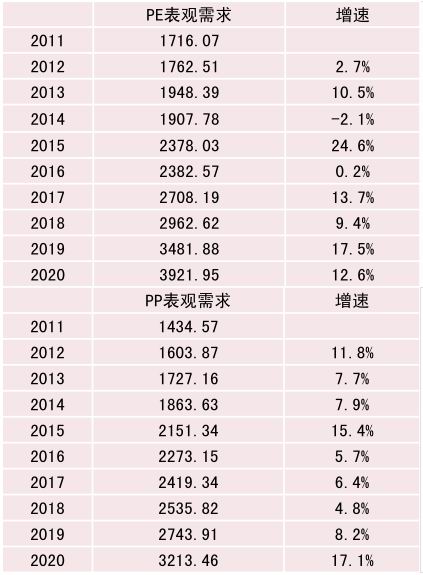

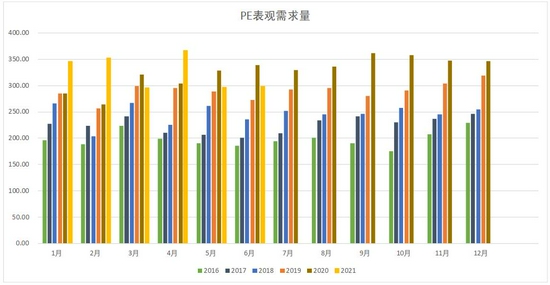

图4:PE表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理

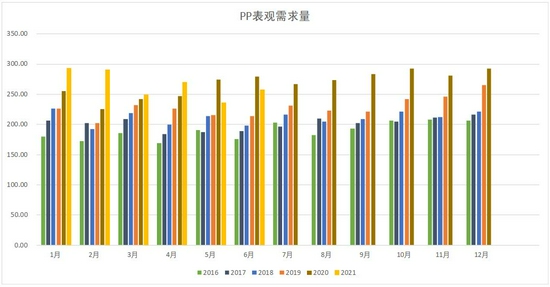

图5:PP表观需求

资料来源:Wind 华瑞石化资讯 大越期货整理

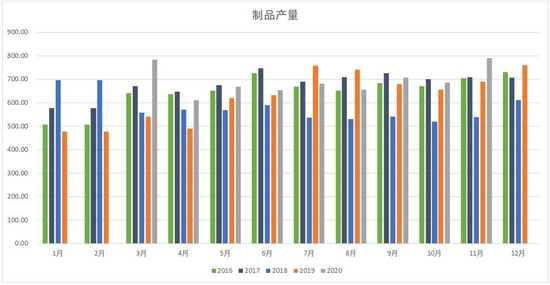

图6:塑料制品产量

资料来源:Wind 大越期货整理

截至21年二季度国内PE总产能约2530万吨,20年及21年预估新增产能均为20%左右,PP总产能约2900万吨,20年及21年预估新增产能约为15%,30%。

表观同比增速4月开始出现了下降,因受进口恢复缓慢的影响。

2、供需分析

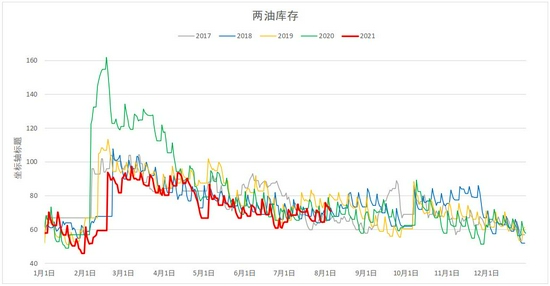

图7:两油库存走势

资料来源:Wind 大越期货整理

图8:民营石化库存走势

资料来源:华瑞石化资讯 大越期货整理

两油库存中性,民营石化库存中性略偏高。

3、产业链分析

图9:各路线装置利润

资料来源:大越期货整理

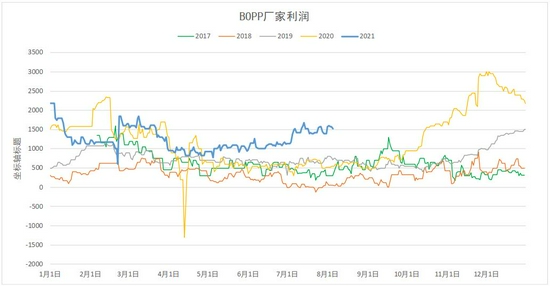

图10:下游利润

资料来源:华瑞石化资讯 大越期货整理

图11:下游利润

资料来源:大越期货整理

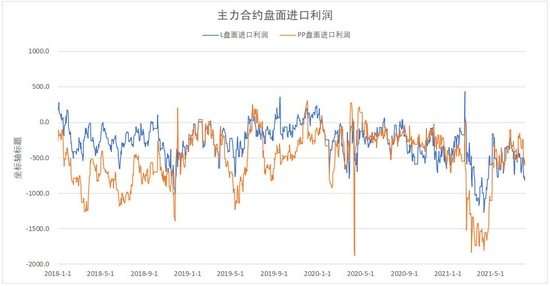

图12:盘面进口利润

资料来源:华瑞石化资讯 大越期货整理

上游多种生产路线利润接近或打破新低,是近期成本支撑强的原因。下游bopp利润良好,农膜利润不佳但旺季尚未到来。外盘价格仍偏高,进口利润差。

图13:2021PE新装置

资料来源:大越期货整理

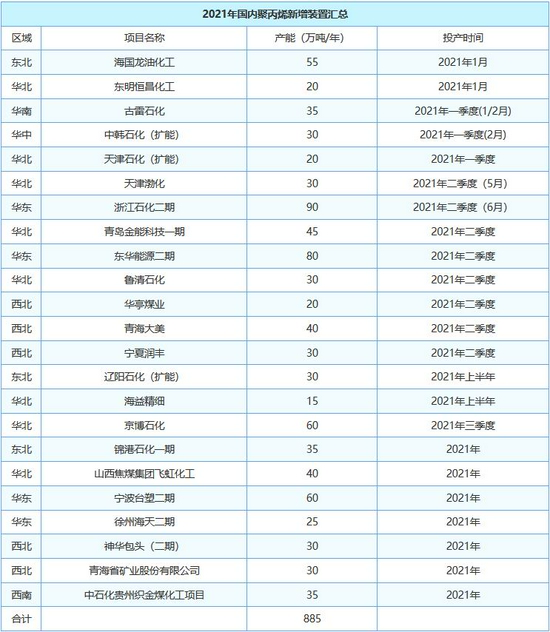

图14:2021PP新装置

资料来源:华瑞石化资讯

继20年后21年仍为投产大年,且投产量较20年更多,目前初步预计21年投产产能PE为470万吨,PP为885万吨。

从近期产能投放来看,PE7月有兰州石化鲁清石化共120万吨投放,其中全密度40万吨,低压和线性各40万吨,PP7月有青岛金能PDH45万吨,天津渤化MTO30万吨两套装置投放。

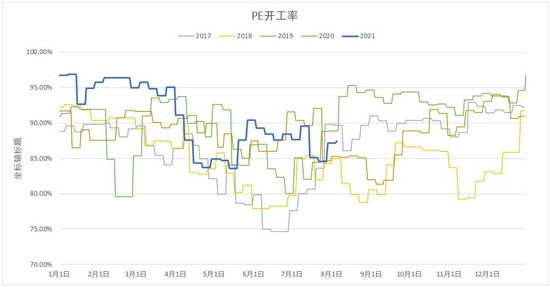

图15:开工率

资料来源:华瑞石化资讯 大越期货整理

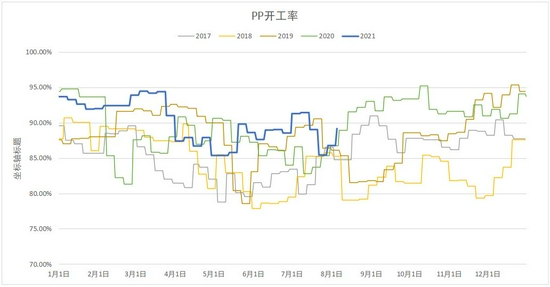

图16:开工率

资料来源:华瑞石化资讯 大越期货整理

图17:近期装置检修情况

资料来源:华瑞石化资讯

图18:近期装置检修情况

资料来源:华瑞石化资讯

7月底出现装置检修高峰,8月有较为集中的检修回归,尤其是PE。

图19:标准品排产比

资料来源:华瑞石化资讯 大越期货整理

图20:标准品排产比

资料来源:华瑞石化资讯 大越期货整理

LL及PP拉丝排产偏中性。

图21:上游原料及单体

资料来源:Wind 大越期货整理

图22:农膜

资料来源:华瑞石化资讯 大越期货整理

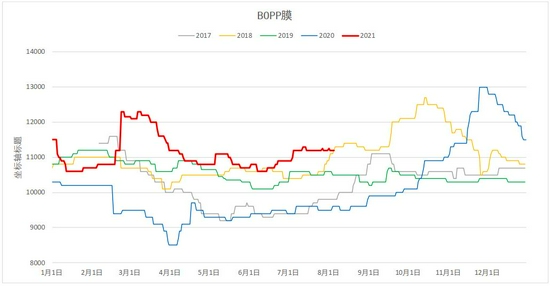

图23:BOPP膜

资料来源:Wind 大越期货整理

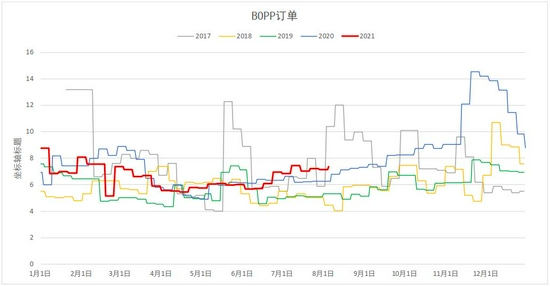

图24:BOPP订单

资料来源:Wind 大越期货整理

7月原油来回波动很大,上游原料跟随原油震荡,下游产品方面农膜仍处于淡季,bopp订单良好。

三、市场表现

1、基差

图25:LL期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理

图26:PP期现基差

资料来源:Wind 华瑞石化资讯 大越期货整理

L及PP仍维持远月贴水结构,近期PP基差略有走强,下游现货需求略有提升。

2、非标价差

图27:PE非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理

图28:PP非标现货及进口

资料来源:Wind 华瑞石化资讯 大越期货整理

近期PE非标走强较明显。

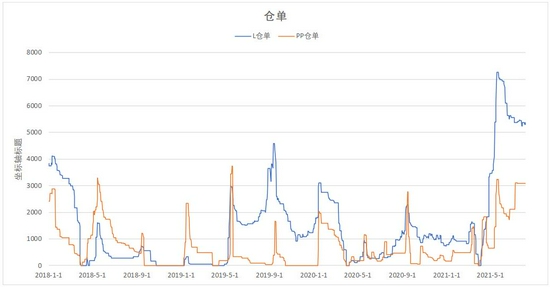

3、仓单

图29:仓单

资料来源:Wind 大越期货整理

仓单有所回落但仍处于高位。

四、综述

供应端7月出现了一个检修高峰,8月检修逐渐回归,预计8月国内供应增加,进口利润差,进口方面恢复缓慢,两油库存中性,民营石化库存中性略高,社会库存PE中性PP偏高,库存压力略增。

需求端旺季尚未到来,农膜淡季,bopp利润及订单良好,需求由淡转旺的过程需要时间。

成本支撑还是目前支撑盘面的要点,油化工、PDH路线利润有所恢复但同比仍很低,煤化工路线还在成本线下。在成本支撑的影响下,聚烯烃下方空间依然有限,但依赖成本支撑难以出现趋势性行情,需观察需求恢复情况,因此近期后市大概率继续宽幅震荡行情。

大越期货 杜淑芳