快手蒸發一萬億,冤嗎?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/蘇琦

來源:開菠蘿財經(ID:kaiboluocaijing)

上市即高光後,快手在二級市場的表現和業務基本盤正在面臨危機。

快手8月25日公佈的2021年第二季度財報顯示,今年上半年,快手收入361.6億元,同比增長42.8%;經調整虧損淨額96.9億元,同比擴大54.2%,環比有所收窄。

快手依舊身陷“燒錢換增長”的泥潭中,但最新財報顯示,換來的DAU、MAU,環比雙雙不增反降。財報發佈次日,快手股價跌9.16%。

截至發稿,快手股價報收83.35港元/股,相較今年2月417.8港元/股的最高點已經跌去近八成,市值從最高點的1.738萬億港元一路跌至如今的3675億港元,蒸發了近1.4萬億港元。

快手股價趨勢圖 圖源 / 雪球

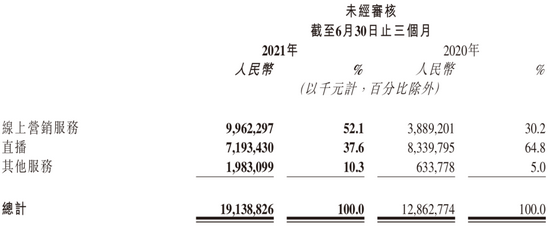

要知道,上市之初的萬億市值,一度讓快手成爲中國第五大互聯網上市公司,排在騰訊、阿里、美團和拼多多之後。但此後市場對快手的判斷迴歸理性,從今年發佈的兩份財報也能看出快手的焦急:切換了主要收入來源,長期倚靠的直播打賞收入,佔比在今年第二季度降到了四成以下,取而代之的是線上營銷收入佔比過半,電商部分收入有所上浮。

圖源 / 快手半年報

營收主力的更替,是因爲快手改變了“遊戲規則”。快手自2020年9月更新到8.0版本後,兼容雙列和單列上下滑兩種瀏覽模式,公私域流量邏輯發生了變化。

快手拉公域流量進場實屬必須。一位投資人告訴開菠蘿財經,過於強調私域,不但難以擺脫主播家族化的桎梏,廣告變現的效率也不如對手。“私域是‘大本營’,公域又要花時間調教算法和用戶標籤,快手未來走向如何,就看如何平衡和佈局兩者。”

市場好奇的是,一個承載3億日活用戶的APP,究竟能將快手帶向何處?

“老鐵”不愛看秀場直播,改在快手買買買?

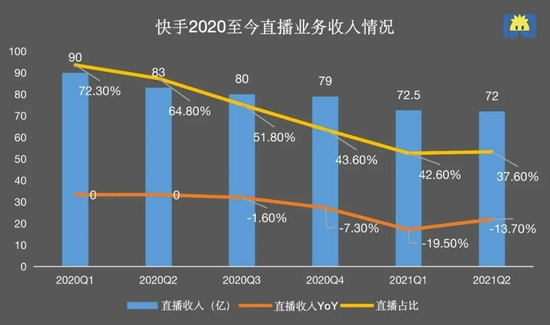

自2016年正式推出的直播業務,一直是快手賴以生存的“基本盤”,但從財報看已經發生變化,直播業務的收入、收入佔比、付費人數,均在走低。

製圖 / 開菠蘿財經

直播業務收入自2020年Q1開始至今,已經連續六個季度下滑,收入佔比也一路跌至不足40%。要知道,2018年時的佔比是91.7%。

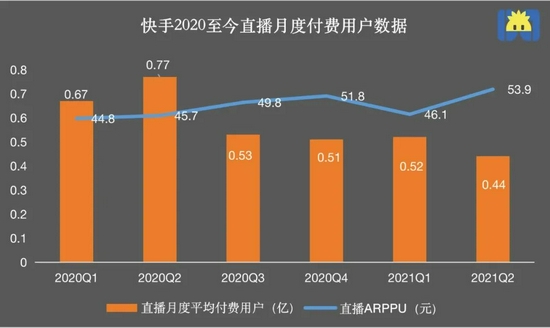

快手直播付費(指打賞)人數自2020Q2以來也呈下降趨勢,且2021Q1同比負增長21.8%,雖有去年同期疫情期間的高基數襯托,但今年Q2更是再度下滑。

製圖 / 開菠蘿財經

直播業務的ARPPU(付費用戶平均收入)整體增速已趨於平緩。雖然因快手今年二季度推出“直播藍海計劃”,截至2021年6月30日,合作公會數量同比增長近400%,主播們短期吸引用戶付費打賞,ARPPU值稍有上升,但由於增加了公會的分成,快手的直播收入出現新低。根據“直播收入=付費用戶數×ARPPU”的公式,驅動直播收入增長的兩大因素都表現乏力。

值得注意的是,在直播收入下降的同時,截至2021Q2,每天仍有190萬主播活躍在快手直播間,快手日活用戶的直播滲透率超過70%。也就是說,“老鐵”們正在從秀場直播轉移到帶貨直播。

“直播收入整體下跌,收入佔比也出現大滑坡,是因爲廣告和電商的收入增長加快。”直播行業從業者陳君茹告訴開菠蘿財經。

在她看來,打賞等於躺着賺錢,商業化和電商業務才真正考驗一家公司。“上市前後,打賞可以幫大忙、做收入,但快手不能把最重要的商業來源押注在單一的打賞業務上,否則怎麼撐起中國第五大互聯網公司的估值?”

換言之,這其實是快手有意爲之,開放公域流量,降低對秀場直播的依賴,引導用戶至直播電商和商業化廣告。

財報顯示,快手電商收入在2021年Q2保持增長,收入同比增長212.9%至20億元,收入佔比也從去年同期的5%增加到10.3%,已經超越2020年全年6.3%的佔比。

快手電商今年Q1 GMV爲1186億元,Q2 GMV升至1454億元,如果繼續保持,在不計算雙十一電商大促的利好因素下,全年GMV將超過5200億元,高於淘寶直播2020年超4000億元的GMV。

值得一提的是,Q2快手小店對GMV的貢獻率已經增長至90.7%,也就是說,現在快手的大部分電商交易已經不再跳轉到第三方。有業內人士向開菠蘿財經吐露,部分第三方平臺或將被快手放棄,進一步強化電商生態閉環。

不過,本次快手財報沒有再提及復購率,或許與私域流量被衝擊有關。但回到帶貨本身,快手放開公域流量是必然選擇。

服務快手生態的MCN機構運營負責人孫羽表示,基於用戶對主播的信任和喜歡進行重複下單,是快手能比抖音更早進行電商變現的重要前提,但快手也深知,私域流量集中,會導致主播頭部過於集中對平臺進行反噬,反而影響中腰部主播和品牌自播,爲此,平臺必須改變。

陳君茹有同樣感知,她認爲抖音電商主要是靠品牌直播帶動大盤,以服裝大類爲例,基本上都是品牌自播,達人賣貨的GMV有限。“這是因爲缺乏平臺運營經驗的品牌店播,想要獲取更多的流量和粉絲,更傾向於投放有公域流量優勢的平臺。換言之,快手想在GMV上再上一層樓,必須打開公域。”

後來居上的廣告業務,能撐起快手的未來嗎?

目前來看,快手和抖音都是靠線上營銷服務(廣告收入)賺錢的。畢竟,它們最具有商業價值的是流量,不管是短視頻、直播還是帶貨,商家們都需要購買平臺的商業化推廣。

快手其實很早就盯上了這塊肥肉,但2017年這部分收入佔比不到5%。原因在於,快手在很長一段時間內都是私域流量爲主,不適合開展廣告業務。快手在2021Q1電話會議裏也驗證了這一點:目前來看,私域電商效果更好,公域的廣告效果會更好。

還有一個因素是,原來的快手APP是雙列信息流,用戶能輕易識別出廣告,主動點擊率低,轉化路徑長,廣告變現的效率有限。“同樣推廣告看CPM曝光,一定是抖音上下滑的曝光率更高。不管你願不願意看,刷到總要看幾秒廣告。”陳君茹稱。

爲了提振廣告收入,快手在2020年集中推出了多款商業化工具,包括粉絲頭條、小店通、生意通等,今年二季度繼續推出了“磁力金牛”平臺,旨在打通私域、公域流量。隨之而變的是,快手將啓動頁也從雙列改爲了單列上下滑的界面。

公域流量的放開,帶來了一部分線上營銷收入的增長。到了2020年Q4,快手的線上營銷收入終於首次超過直播打賞,成爲收入貢獻度最大的業務,佔比達47%。到了2021年上半年,廣告收入已經變爲快手的支柱型業務。2021年第一季度廣告收入同比增長161.5%至86億元,第二季度同比增長156.2%至100億元,廣告收入連續兩季佔比過50%。

但與抖音相比,快手還有一定差距。字節跳動新任CEO梁汝波6月披露,2020年字節跳動廣告收入是1891億元,抖音佔比60%,約1098.6億元,是快手同期218.5億元廣告收入的5倍。

雙方的差距主要出現在品牌廣告上。根據財報顯示,快手的品牌廣告從今年纔開始大幅增長。今年連續兩個季度,來自品牌廣告的收入超越廣告收入的同比增幅。究其原因,與快手的私域玩法、平臺調性有關。

在廣告主特別是品牌方的認知裏,爲了品牌調性和投放效率,不會熱衷於到更接地氣的快手做投放。“而且快手此前的私域玩法,使得品牌想要漲粉,需要通過時間來沉澱作品,沒有辦法像抖音一樣直接買流量買曝光。”孫羽稱。

不少用過投放後臺的品牌商告訴開菠蘿財經,抖音在算法和用戶標籤的精準度上更高。東北證券曾分析道,“由於巨量雲圖更早完善人羣標籤,累積的用戶樣本更多,同時巨量雲圖包含了頭條、火山和西瓜三大流量池的數據,用戶行爲標籤相對領先,因此在標籤精準度上,巨量雲圖表現的更好。”

直播和廣告收入的變化,代表的是快手轉私域爲公域、將流量握在自己手裏的決心,但外界因此質疑快手是否能做好平衡,電商效果更好的私域和廣告效果更好的公域會不會“打架”?

主播對於這一點的感受是最明顯的。孫羽聽到不少主播吐槽快手流量越來越少、價格越來越貴。他分析,“過去一打開快手,就是雙列信息流,關注的主播在第一位,但是現在一打開是上下滑的單列,主播在二級菜單,私域流量被分走了。”

反應到公司戰略層面,外界也能感知出快手的搖擺。“既不堅定地做強私域,也不堅定地做大公域,只提了模糊的公私域融合。這不僅會影響快手後續的變現,更會影響整個快手生態。”長期關注直播賽道的投資人安華稱。

高投入換不來增長,DAU、MAU雙降

與所有互聯網內容平臺一樣,用戶是快手的生命線。

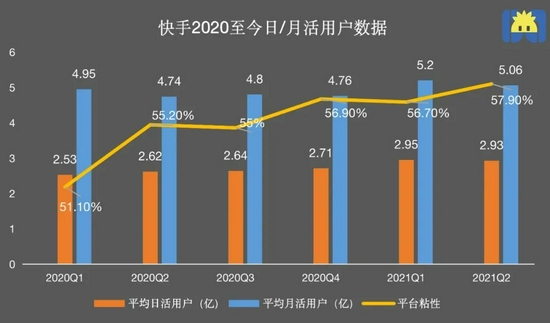

據快手披露數據,2020年春節期間,其主APP的日活就已達3億。但從財報數據來看,2020年各季度,到2021Q2,快手APP的日活均低於3億;月活用戶在2020年一直不足5億,2021Q1終於實現突破,但2021Q2又出現下滑。

同時,伴隨放開公域,快手APP的用戶黏性(通常用DAU/MAU計算)也在56%上下浮動,並無明顯增長。

製圖 / 開菠蘿財經

好在,快手的用戶活躍時長還在繼續增長,今年二季度,快手日均用戶時長上升至106.9分鐘,環比增長7.7%,同比增長25.2%;一季度日均用戶時長爲99.3分鐘,環比增長12%,同比增長16.5%。但據《一線》報道,今年一季度抖音主站人均使用時長已超120分鐘。

快手不得不花錢搶用戶,尤其是搶奪一二線城市的用戶。去年以來,快手先後贊助春晚、拿下CBA的直播和二次創作版權、成爲東京2020年夏季奧運會及北京2022年冬季奧運會的官方轉播商,並請周杰倫等明星入駐等。

快手的營銷費用在今年Q1、Q2分別高達116.6億元、112.7億元,營收佔比爲68.5%、58.9%。但換來的成績似乎不及預期。

奧運發生在第三季度,具體的投放效果還要等到下一季財報。但不少用戶對此的感知是,在快手消費體育內容的認知還未全部形成,還有用戶直言,會到B站看奪冠相關的剪輯視頻,到抖音關注奧運健兒的賬號,因爲抖音的重心放在了簽約運動員開抖音號,並組織其進行連麥。

一位周杰倫粉絲告訴開菠蘿財經,快手號稱是周杰倫首箇中文社交媒體,但除了周杰倫在快手的首播達到6800萬在線觀看總人次,後期平臺運營的“誠意”也有限,目前粉絲量僅有三千多萬。“包括他(周杰倫)前兩天發新歌前奏的視頻,也沒在快手首發。”

快手CFO鍾奕祺在電話會議上披露,二季度快手有三分之一的營銷費用,也就是37.5億元,花在海外。但對於月活等數據的拉昇有限,據財報顯示,2021年4月增長至1.5億,截至二季度達到1.8億,也就是說5、6兩個月淨增3000萬,單個用戶的獲客費用爲125元。

與此同時,快手主打北美市場的Zynn於8月正式關閉,主攻拉美、東南亞市場的Kwai和Snack Video,成績還有待驗證。根據Sensor Tower的數據,2019年到2021年上半年,TikTok&抖音穩居全球娛樂應用下載的第一名;2020年,歡聚時代旗下BIGO LIVE位居第10名,而快手海外產品一直沒有進入前十。

圖源 / Sensor Tower

結語

過去一個多月來,快手深陷“虧損百億、市值跌破萬億“等負面新聞之中。

隨後,不少證券和研究機構通過PS估值、分部估值、P/GMV法等,得出了“快手估值被高估”的結論。

安華表示,曾經的高估或許是因爲快手趕上了市場情緒最高漲的時候,但不管如何,快手現在的股價肯定是超跌的,背後有多層原因,一方面是快手基本盤的表現沒有達到預期,另一方面是外界對它的評價已經處於冷靜狀態。

同時,快手的遊戲、娛樂、海外業務,這幾項在財報中已經屬於半透明的業務,導致快手將整個公司的業務增長押注在一個APP上。一個APP,又怎麼能一直頂住中國第五大互聯網公司的市值呢?

在互聯網流量此消彼長的殘酷廝殺中,被抖音和視頻號緊緊追趕的快手已經身處危險之中。不過,宿華在本季財報會上表示,快手高層對於中長期4億DAU的目標有信心。有不少業內人士表示,不如穩守3億DAU,持續優化獲客成本和用戶留存效率。“在當下,不退步就是最快的進步。”陳君茹表示。

*題圖來源於視覺中國。應受訪者要求,文中安華、孫羽、陳君茹爲化名。