信達期貨:油價短期反彈 警惕中期下行風險

核心觀點

⚫8月油價呈現V型走勢,前期疫情惡化疊加Taper預期加重市場避險情緒;後期在多重利多因素影響下強勢反彈。

⚫長期來看,需求增速邊際放緩,隨着OPEC逐步退出減產,原油供應缺口將逐漸收窄。

⚫年內Taper可能性疊加夏季需求高峯即將見頂回落,中期油價上方承壓,上漲空間不大,高位震盪後下行的可能性增加。

⚫短期受颶風“艾達”影響,原油供給受損,加之鮑威爾鴿派發言致美元指數走低,油價下部受到支撐,或高位震盪。

⚫風險點需關注美伊核協議談判進程、美聯儲Taper動態以及OPEC增產節奏調整。

一、基本面分析

8月,國際油價呈現V型走勢,WTI和Brent原油上半旬分別跌破此前重要支撐位66美元和68美元,跌幅一度分別擴大到-15.82%和-14.84%,此後又於8月末強勢反彈。國內SC原油月中最大跌幅達到-10.79%。截至8月30日,WTI主力連續合約較月初收跌6.53%,報69.12美元/桶;Brent較月初收跌4.00%,報73.28美元/桶;SC原油收跌3.52%,報438.3元/桶。WTI原油月間價差較月初大幅走弱,Brent原油月差跟隨月末油價走高隨之反彈。我們將從以下宏觀經濟、地緣政治、氣候以及基本面等多個角度覆盤詳解油價8月走勢的多空兩面驅動力,最後展望一下後續油市可能走向。

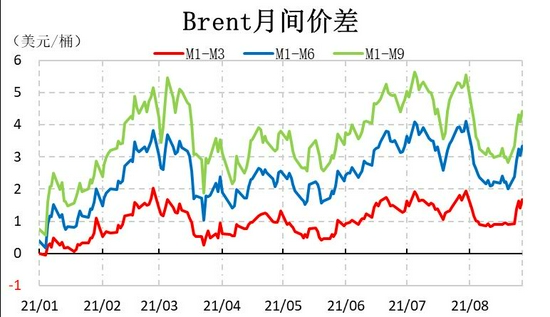

圖1:Brent月間價差

資料來源:Wind,信達期貨研發中心

圖2:WTI月間價差

資料來源:Wind,信達期貨研發中心

首先,8月初Delta變異毒株在國內爆發式蔓延,加之國外疫情惡化,各主要經濟體紛紛採取管控限制措施,全球需求增速受到拖累,EIA庫存錄得反預期累庫。另外,7月美國非農數據超預期改善,美國就業率繼續恢復,美聯儲公佈的會議紀要顯示其正在考慮今年年內啓動Taper。疫情導致需求增速放緩,加之流動性預期收緊,市場避險情緒明顯加重、信心不足,造成美元指數大幅走高,向上突破93。同時WTI原油基金淨多頭持倉持續下滑,油價大幅下跌,跌破此前美油66美元、布油68美元的重要支撐位。

圖3:美元指數

資料來源:Wind,信達期貨研發中心

圖4:WTI基金淨多持倉

資料來源:Wind,信達期貨研發中心

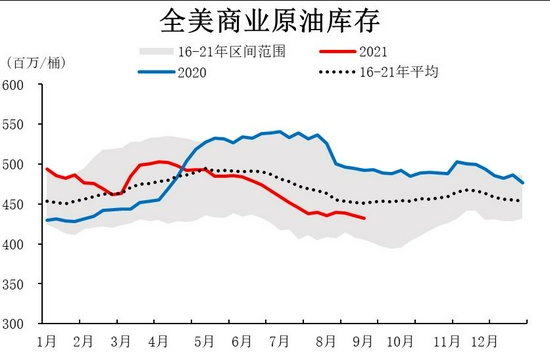

圖5:全美商業原油庫存

資料來源:EIA,信達期貨研發中心

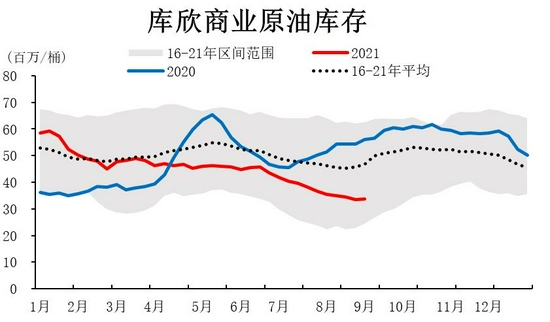

圖6:庫欣商業原油庫存

資料來源:EIA,信達期貨研發中心

與此同時,IEA在8月月報中下調了對於今年下半年全球原油需求的預期,下調幅度爲50萬桶/日至9620萬桶/日,並預計2022年可能出現供應過剩。OEPC在8月月報中維持今明兩年全球原油需求預期:2021年需求增速爲600萬桶/日,需求爲9660萬桶/日;2022年全球原油需求增長預期爲330萬桶/日,平均爲9986萬桶/日。但是出於俄羅斯對於原油生產前景更加樂觀的考慮,OPEC就2021年全球對該組織的需求下調20萬桶/日,2022年全球對該組織的需求下調110萬桶/日。此前,OPEC的13個成員國7月份產量達到了2666萬桶/日。

然而,來到8月末,美國輝瑞和BioNTech聯合開發的新冠疫苗獲FDA完全獲批,加之美國衆議院通過拜登3.5萬億美元基建預算,需求端市場信心得到提振,油價大幅反彈。另外,先是墨西哥國家石油公司海上鑽井平臺發生火災,再是四級颶風“艾達”登陸路易斯安那州,造成美國海灣地區大量石油天然氣開採企業和煉化工廠停產,原油供給受損嚴重。據美國安全與環境執法局的數據顯示,海灣地區約95%的原油產能(約175萬桶/日)和約190萬桶/日的煉化產能受到影響,供給受限進一步支撐油價。

8月27日,美聯儲主席鮑威爾於一年一度的Jackson Hole會議上發表偏鴿派講話,當日美元指數大幅跳水,向下跌破93點。美元指數的走低也支撐着油價的上漲。

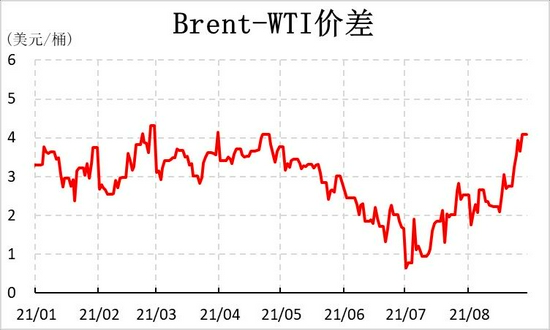

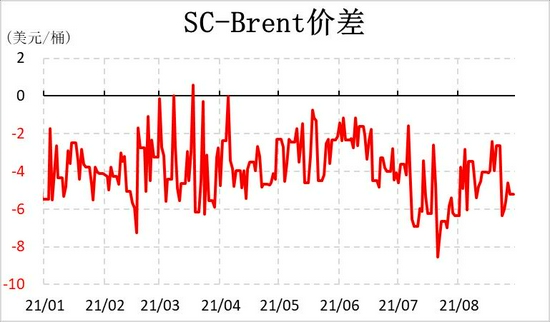

基本面方面,WTI原油月間價差較月初大幅走弱,Brent原油月差跟隨月末油價走高隨之反彈。Brent-WTI價差震盪走高,SC-Brent價差位於-3到-6之間震盪。整體Brent原油在8月份走勢較爲強勁,某種程度上得益於8月歐洲疫情情況好於亞太和北美。因爲6月、7月歐洲Delta疫情高峯期已過,而亞太和北美地區8月疫情迎來高峯,特別是8月國內疫情的爆發。

圖7:Brent-WTI價差

資料來源:Wind,信達期貨研發中心

圖8:SC-Brent價差

資料來源:Wind,信達期貨研發中心

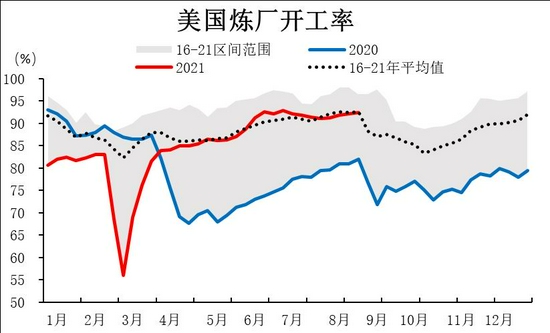

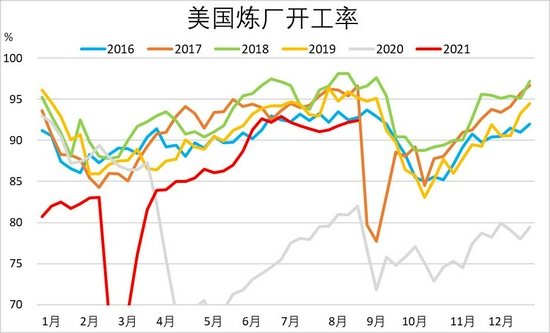

如圖5、圖6所示,美國商業原油庫存去庫速度明顯放緩,甚至出現過反預期累庫情況。這也是因爲疫情反覆以及原油夏季需求高峯季節性見頂帶來的需求增速邊際放緩。當然,也有部分原因是和美國原油進出口量波動有關。從圖9、圖10也可看到,美國煉廠開工率已經見頂,即將回落,下游成品油庫存有累庫預期,對於原油需求也將逐步下滑。

圖9:美國煉廠開工率

資料來源:EIA,信達期貨研發中心

圖10:煉廠開工率季節性圖

資料來源:EIA,信達期貨研發中心

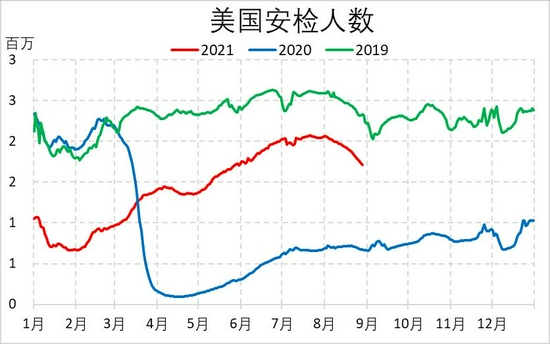

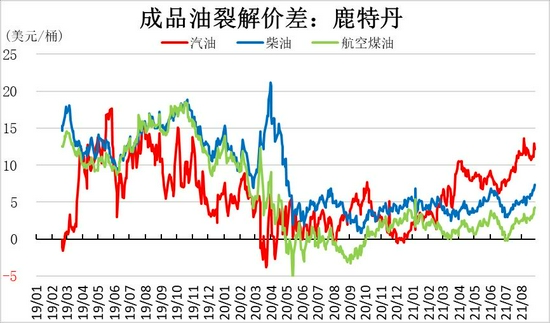

全球成品油裂解價差仍然維持汽強柴弱的格局。紐約、鹿特丹和新加坡汽油裂解價差均在7月走強後,受疫情蔓延影響8月高位回落。另外,如圖12所示,美國TSA機場安檢人數也受疫情影響,於8月開始下滑。受全球各地非必要旅行限制等疫情管控措施影響,航空煤油裂差一直偏弱。

圖11:紐約成品油裂差

資料來源:Wind,信達期貨研發中心

圖12:美國安檢人數

資料來源:TSA,信達期貨研發中心

圖13:鹿特丹成品油裂差

資料來源:Wind,信達期貨研發中心

圖14:新加坡成品油裂差

資料來源:Wind,信達期貨研發中心

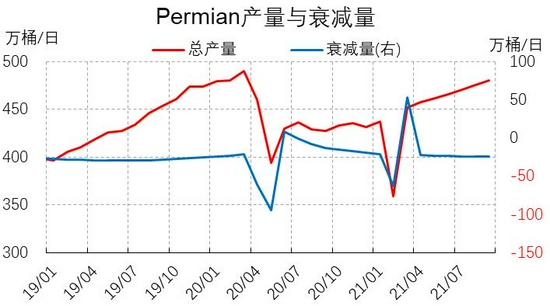

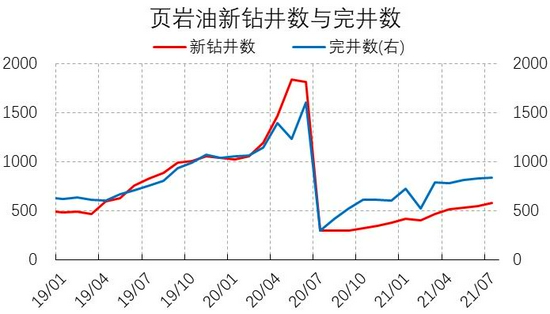

基本面方面,8月美國原油產量保持穩定,維持在1130-1140萬桶/日。截至8月20日當週,美原油產量爲1140萬桶/日,爲去年價格戰之後新高。同時,活躍石油鑽機數穩定增加。截至8月27日當週,美國活躍石油鑽機數增至410座,創疫情後新高。頁岩油產區由於今年資本紀律的變化,頁岩油企業利潤優先用於償還債務以及回報股東,投入新井鑽探的資本量大幅縮減。即使目前油價已高於頁岩油平均生產成本,可以看到截至EIA的7月數據,新鑽井數仍然處於低位,且增長速度緩慢,庫存井數被大量消耗以維持產量。頁岩油最大產區,Permian產區產量保持穩步增加,截至7月數據,Permian地區產量已達470.7萬桶/日。

圖15:美原油產量與鑽機數

資料來源:EIA,信達期貨研發中心

圖16:Permian產量與衰減量

資料來源:EIA,信達期貨研發中心

圖17:頁岩油新井數與完井數

資料來源:EIA,信達期貨研發中心

圖18:頁岩油庫存井數

資料來源:EIA,信達期貨研發中心

二、後市展望

長期來看,據專家推測疫情可能持續至2022年底,需求增速將邊際放緩,隨着OPEC逐步退出減產,原油供應缺口將逐漸收窄,至2022年三四季度有供應過剩可能。

由於美聯儲主席表示不排除年內Taper可能性,年內流動性收緊預期仍在,疊加夏季需求高峯期即將見頂回落,油價中期上方存在壓力,上漲空間不大,高位震盪後下行的可能性增加。商業原油庫存去庫明顯放緩,有秋冬季累庫預期。另外,WTI基金淨多持倉從今年高點回落超過35%,已跌破2010年來歷史50%分位,市場避險情緒濃厚,持續觀望。缺少投機基金的參與,油價上漲動力或將疲軟。

但短期受颶風“艾達”影響,原油供給受損,加之鮑威爾鴿派發言致美元指數走低,以及全球各主要經濟體疫情逐步得到控制,油價下方得到支撐,或高位震盪。

風險點需關注美伊核協議談判進程、美聯儲Taper動態以及OPEC增產節奏調整。預計9月OPEC將暫時不會修改每月40萬桶/日的增產計劃。美伊談判進程將直接影響伊朗石油迴歸時間點,雖然OPEC已經預留伊朗石油所需空間,但預計屆時油市仍會受到不小的衝擊。

信達期貨