高处不胜寒,焦煤就此反转?

来源:牛钱网

焦煤期价在经过连续大涨后,本周高位遇冷,期价出现连续回调,市场出现了一定的恐高情绪,主要体现在几个方面,持仓方面较上一周减仓9万手左右,资金离场情绪明显,下游钢厂方面对连续提涨的焦炭价格接受度开始出现问题,焦煤库存方面因为下游焦化企业开工下滑,库存出现连续两周累库,短期供需紧张略有缓解,引发市场情绪变化。焦煤期价高位背景下,短期市场受情绪影响较大,焦煤期价进入大幅波动状态,本周在经历连续回调后焦煤是否就此走下“神坛”,后市应当如何看待。

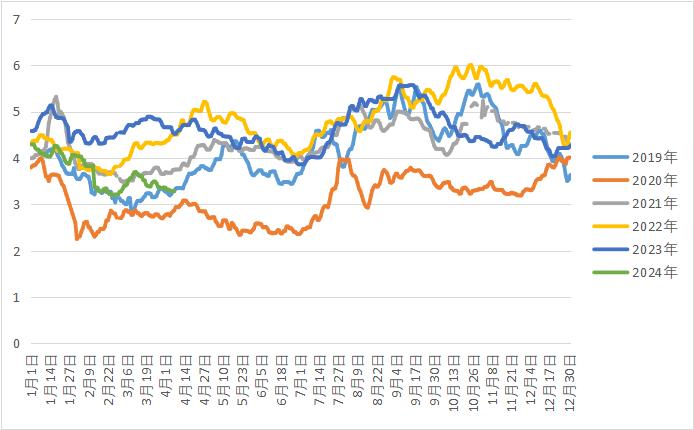

焦煤2201日线

供给改善有限 关注恢复节奏

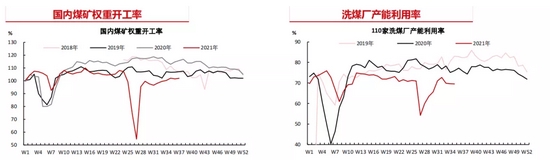

目前焦煤供给端继续改善,煤矿产能虽逐步释放但稍显缓慢,安全生产和环保减产仍然限制较大,供给端依旧偏紧。根据汾渭能源统计的数据显示,9月10日当周,53家样本煤矿原煤产量为596.99万吨,较上周增加2.25万吨,增量有限。

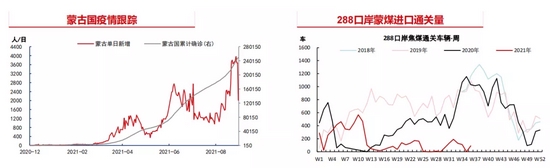

进口上,蒙煤通关受疫情影响严重,通关低位,不过近日中蒙政府会议协商,初步制定部分口岸中国司机可入境蒙古,后期通关量预计会有改善。综合来看,供给端虽然继续修复但改善幅度不大,短期还看不到明显改善的机会。

需求短期下滑 关注下游影响

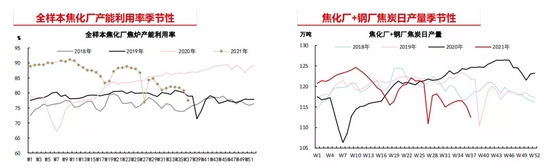

近期焦企受环保检查制约,焦企开工被动下滑,焦煤需求延续了上周的降低,同时下游企业补库困难,价格高企状态下,焦化厂利润不佳,开工动力受到影响。数据上,上周Mysteel统计独立焦企全样本,剔除淘汰产能的利用率为76.94%,环比上周减3.85%,日均产量65.61万吨,较上周减少2.79万吨,焦煤需求出现较为明显的下滑。

不过目前焦企开工仍然是相对高位,下游库存水平依旧较低,刚需采购对需求的支撑还是较强。下游钢厂方面,近期有限产强化的预期,注意关注铁水产量下滑对焦炭和焦煤的需求减量的程度。

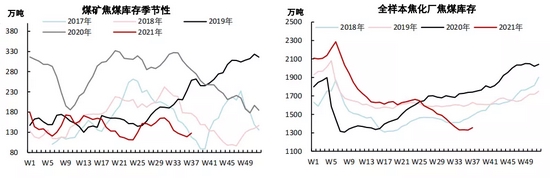

库存继续累库 依旧低位运行

目前焦化厂以及钢厂库存依旧低位运行,不过由于近期焦化厂开工下滑,库存连续两周小幅增加。数据上,上周Mysteel统计独立焦企全样本,炼焦煤总库存为1355.23万吨,较上周增加25.67万吨,全国247家钢厂样本,炼焦煤库存为882.79万吨,较上周增加0.12万吨,港口焦煤库存为419万吨,较上周增加4万吨。目前来看焦煤供需格局并未有明显改变,库存累积延续难度还是较大。

小结

目前焦煤供需双弱,期价高位下市场出现一定恐高情绪,在供给难以大幅改善情况下,只是需求出现回落库存小幅累积,供需格局难言就此逆转,同时盘面贴水幅度还是很大,短期高位震荡态势难改。后市关注点还是在于保供落地情况以及下游焦炭因粗钢压减政策需求下滑对焦煤需求的影响程度。