聚烯烴成本端強勢,能耗雙控加劇供需偏緊格局

作者:任寧/Z0013355/

一德期貨能化分析師

一、主要邏輯

1. 聚烯烴估值處於近幾年低位,上游原料端的強勢尚未改變,尤其是煤炭與丙烷,原油近期震盪。

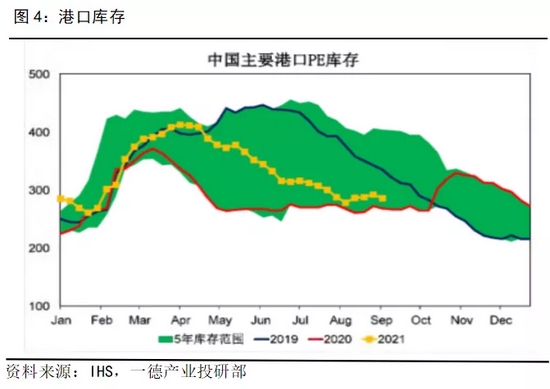

2. 進口尚未恢復到正常水平,港口庫存已經偏低,今年1-7月塑料/PP的累計表需增速分別爲-2%、3%,遠低於往年同期水平。盤面已經拉昇出進口空間,看外盤價格變化。

3. 能耗雙控對供應端的影響測算:若只涉及榆林地區,按減產50%計算,則塑料和PP月度損失分別佔其表需的2%左右;若擴大到煤化工整體範圍,則月度損失佔表需的7.6%、10.7%(見圖7對比)。這部分供應減量需要靠後期投產或者進口來補充,但都需要時間,新產能釋放速度不及能耗雙控影響快。

4. 剛需同比偏弱,但從環比來看還是季節性小幅好轉,且強勢氛圍下節前備貨意願提高。

5. 小結:在不考慮能耗雙控對產量影響時,聚烯烴供需格局略緊張,9-10月去庫,11-12累庫趨勢;考慮上能耗雙控因素後,在新產能釋放前供需會更緊,具體程度要看雙控範圍。

二、主要圖表