金融產品怎麼賣才合規?15家網絡平臺調查

13家被約談網絡平臺企業表態 全面對標金融監管要求制定整改方案

13家被約談網絡平臺企業表態 全面對標金融監管要求制定整改方案

文/張穎馨 嚴沁雯

編輯/袁滿

“合規嗎?”對於前期以創新之名一路狂奔的互聯網金融平臺來說,合規性成爲當下的靈魂拷問。

有平臺中層管理者反饋,以前會場上幾乎只談業績效益的高管,如今合規一詞在發言中出現的頻率,可連劃幾個“正”字;亦有平臺的政府公關部門,幾乎轉型成了合規部門。

上述背景是:近年來中國金融監管層高舉持牌經營鐵律,對從事金融業務的網絡平臺掀起前所未有的整肅之風。

在過去很長一段時間內,網絡平臺頻頻牽手持牌金融機構銷售金融產品,前者實現流量變現,後者則得以拓寬自身服務邊界。看似雙贏的好事,背後卻隱藏着不少風險。

以去年底開始陸續下架的互聯網存款產品爲例,根據中國人民銀行近日發佈的《中國金融穩定報告(2021)》,截至2020年末,約89家銀行(其中84家爲中小銀行)通過第三方互聯網平臺吸收的存款餘額約5500億元,其中央行評級8級以上的高風險銀行吸收存款餘額佔比近50%。

考慮到其中的風險隱患,今年1月,銀保監會、央行印發《關於規範商業銀行通過互聯網開展個人存款業務有關事項的通知》,叫停通過第三方互聯網平臺開展的定期存款和定活兩便存款業務。

不僅是互聯網存款產品,《財經》記者今年6月調查發現,部分互聯網平臺通過信息展示、技術支持等形式,爲部分信託公司提供引流服務,其中涉嫌向不特定對象展示/銷售私募類產品。(參見《財經》此前報道《揭幕信託銷售灰色地帶:借互金平臺引流是否合規》)

此後的7月,有金融監管資深人士撰文《通過第三方互聯網平臺銷售金融產品的幾個問題》,指出市場反映部分互聯網平臺又在向非特定人羣展示/銷售信託產品等,性質屬違規行爲,管理部門調研後,有關平臺已主動下架。

《財經》記者此前進入多家第三方網絡平臺發現,確實已無法在相應平臺上購買到存款、信託等產品。

另一方面,針對金融機構通過互聯網平臺銷售金融產品的監管仍在加強。此前的5月,銀保監會下發《理財公司理財產品銷售管理暫行辦法》(下稱《銷售辦法》),互聯網平臺未被列入可銷售理財產品的機構範圍。

金融領域資深觀察人士直言,對新生事物的監管是門藝術,新的監管政策在具體實操中難免面臨現實尺度拿捏的考驗。而對於在激烈競爭中求生存的網絡平臺來說,效益目標之下,理解監管政策,摸清合規邊界,亦是不小的挑戰。

基於互聯網平臺上涉及到多種金融產品,近日,《財經》記者針對市場上主要網絡平臺展開調查。在實際調查中發現,有少數平臺在展示/銷售金融產品過程中,存在違規行爲或需進一步規範之處。但與此同時,部分業務的監管標準也有待統一和明晰。

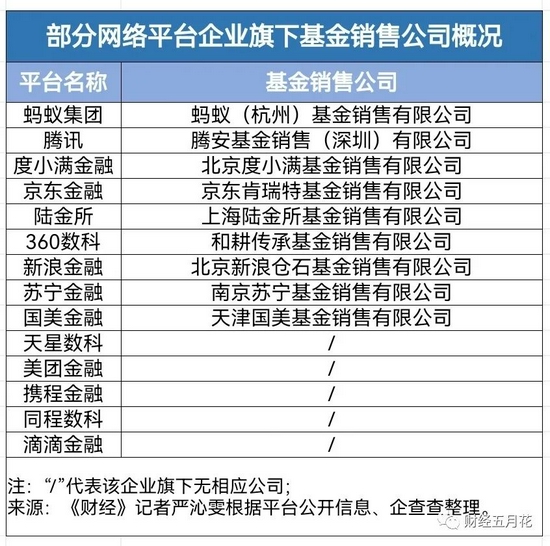

此次調查涉及的網絡平臺包括:螞蟻集團、騰訊、度小滿金融、京東金融、字節跳動、美團金融、滴滴金融、陸金所、天星數科、360數科、新浪金融、蘇寧金融、國美金融、攜程金融、同程數科等15家。

私募“特定對象”確定方式存疑

當前,互聯網平臺上銷售的私募類產品規模雖然不大,但備受市場關注。上述金融監管資深人士在撰文中指出,私募類產品主要包括信託產品、私募理財產品、私募資產管理計劃(證券公司、基金管理公司、期貨公司及子公司)、保險資管產品(保險資產管理機構)、私募基金等。

有部分互聯網平臺用戶此前向《財經》記者反映,“在上述部分平臺App內,可直接進入相關私募類產品銷售專區並看到具體產品信息,平臺涉嫌向不特定對象宣傳具體產品。”

《財經》記者在實際調查中發現,上述互聯網平臺中,至少7家平臺的相關App上,目前均有私募類產品在售,並以私募資產管理計劃爲主。這些App相關頁面均顯示,實際銷售服務由互聯網平臺企業旗下基金銷售公司提供。

根據《證券期貨經營機構私募資產管理業務管理辦法》,私募資產管理計劃應當以非公開方式向合格投資者募集。證券期貨經營機構、銷售機構不得公開或變相公開募集私募資產管理計劃,不得通過報刊、電臺、電視、互聯網等傳播媒體或者講座、報告會、傳單、佈告、自媒體等方式向不特定對象宣傳具體私募資產管理計劃。

對於如何確定特定對象,中國證券投資基金業協會在《私募投資基金募集行爲管理辦法》(下稱《募集管理辦法》)中指出,募集機構通過互聯網媒介在線向投資者推介私募基金之前,應當設置在線特定對象確定程序,投資者應承諾其符合合格投資者標準。

其中,在線特定對象確定程序包括但不限於:投資者如實填報真實身份信息及聯繫方式;投資者閱讀並同意募集機構的網絡服務協議;投資者閱讀並主動確認其自身符合合格投資者;投資者在線填報風險識別能力和風險承擔能力的問卷調查;募集機構根據問卷調查及其評估方法在線確認投資者的風險識別能力和風險承擔能力等。

《財經》記者在實際調查中發現,上述7家網絡平臺相關App在向用戶展示/銷售私募類產品上,大體分爲如下三種情況:第一種是新註冊用戶登錄平臺後,要想進入相應產品專區,需要完成實名認證、風險測評、合格投資者身份承諾等操作(首次進入時出現,不同平臺具體設置環節存差異),方可查看產品具體信息。上述涉及此類產品的互聯網平臺中,大部分均按照該方式確定特定對象。

第二種是成功登錄後的用戶,需要滿足一定的門檻(比如在該平臺有相應投資經歷等),才能看到相關產品展示入口,並在完成上述實名認證等環節後(首次進入時出現,不同平臺具體設置環節存差異),查看到相應的產品信息。上述互聯網平臺中有兩家左右按照此方式劃定特定對象。

第三種則是未註冊登錄的用戶,打開App後可直接在首頁的產品集中展示看到相關產品,但若要查看單隻產品信息,則需在進行註冊登錄後,完成上述實名認證等環節(首次進入時出現,不同平臺具體設置環節存差異)。這種情況僅出現在某家頭部互聯網平臺上。

在上述平臺及相應的三種方式之外,《財經》記者調查發現(第四種方式),市場上的部分小型互聯網平臺,在沒有獲得相應金融牌照的情況下,向平臺註冊後的全量用戶提供私募類產品購買入口,且未設置實名認證、風險測評等程序確定特定對象。

“第三種和第四種存在違規行爲,根據《募集管理辦法》,私募基金募集應當履行下列程序:特定對象確定、投資者適當性匹配、基金風險揭示、合格投資者確認、投資冷靜期、回訪確認。”上海正貫長虹律師事務所律師梅華偉接受《財經》記者採訪時表示,上述行爲涉嫌向不特定對象公開宣傳私募類產品。

針對上述情況,有平臺向《財經》記者表示已停止開展相關業務,亦有平臺未進行回應。

上述金融監管資深人士在其撰文中指出,對於互聯網平臺和持牌機構在合作中存在的向不特定對象展示/銷售私募類產品的行爲,必須依規嚴格禁止,重罰違規。對於非持牌的互聯網平臺沒有通過持牌機構頁面而是直接展示或者介紹、推介私募類產品的,建議從嚴認定爲非法從事金融產品銷售活動,依法嚴查重罰。

“從美國最新的監管政策來看,主要是強調在實際購買環節進行合格投資者認證等。相較而言,中國消費者成熟度欠缺,目前國內大部分互聯網平臺在劃定特定對象時,主要還是採取弱認證的方式,建議現階段開展相關業務應更加審慎。”接近監管的權威人士告訴《財經》記者,比如不應讓所有公衆都可以看到相關產品,或者說在完成弱認證環節後,不能讓低風險承受能力的用戶看到高風險的產品。

《財經》記者實際調查發現,在某頭部互聯網平臺上進行風險測評後,結果顯示爲“保守型”,但卻依然能夠進入超出該風險級別的私募類產品銷售專區,並可查看具體產品的詳細信息和銷售文件。

根據《募集管理辦法》,募集機構應當根據私募基金的風險類型和評級結果,向投資者推介與其風險識別能力和風險承擔能力相匹配的私募基金。

個別機構“先購買後認證” 僞造資產證明

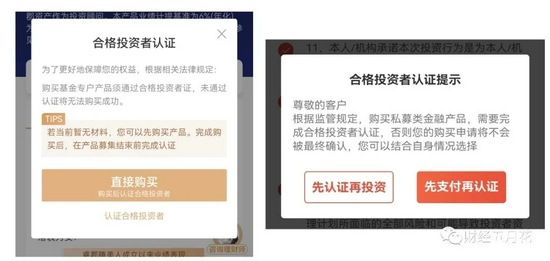

值得注意的是,登錄上述銷售私募類產品的App後,進入相關產品詳情頁並點擊“購買”,有兩家平臺向《財經》記者提供了兩種選擇:“先認證再購買”或“先購買再認證”;一家平臺沒有直接提供這兩種選擇,但用戶在未完成認證的情況下亦可進行付款,頁面同時顯示須在指定日期前完成認證。

兩家互聯網平臺App均向用戶提供可“先購買後認證”的選擇

(來源:《財經》記者登錄相關App後截圖)

上述頁面顯示的“認證”,即“合格投資者認證”,需要提供投資經歷證明(兩年以上投資基金、銀行理財、股票等產品的經歷證明)、資產/收入證明(比如個人/家庭金融資產≥500萬元或近三年本人年均收入金額≥40萬元的證明)。

以某腰部互聯網平臺旗下App爲例,進入首頁“高端理財”專區,在完成實名認證、風險測評、合格投資者身份承諾等操作後,點擊相應產品,隨後頁面跳轉至該平臺旗下某基金銷售公司提供服務頁面。點擊“立即購買”,進入“風險提示書-投資者聲明”頁面,顯示10餘項需聲明內容。

在10餘項聲明內容中,其中一項爲“本人/機構符合《證券期貨經營機構私募資產管理計劃運作管理規定》有關合格投資者的要求,並已按照管理人或銷售機構的要求提供相關證明文件。”

不過,勾選並確認同意簽署上述聲明內容後,頁面彈出“合格投資者認證”提示,用戶可以結合自身情況選擇“先認證再投資”或“先支付再認證”。選擇後者,進入購買支付環節,在確認同意“相關協議文件”(包括服務協議、網上交易協議、資管計劃合同等)後,便可開始購買。

簡而言之,在用戶確認同意簽署“風險提示書-投資者聲明”相關項後,上述平臺並未直接進入合格投資者認證頁面,而是給用戶提供了可先付款,暫不提供合格投資者證明文件的選擇。

對於這樣的操作設定,上述平臺客服人員向《財經》記者表示,付款後需要在產品申購截止日之前完成合格投資者認證,否則將無法購買,並會進行退款處理。有實際購買過相應產品的用戶向《財經》記者確認了此說法。

同時,有平臺內部人士向《財經》記者回應稱,此舉主要是爲了提升用戶體驗,在滿足用戶購買需求的同時,留出時間給用戶準備合格投資者認證的材料。付款不等於交易,發起交易是一定要完成合格投資者認證的。

“此舉不合理,也存在合規瑕疵。”包括資管行業觀察者畢研廣、頭部互聯網平臺內部人士等均向《財經》記者表示,即便最終不滿足合格投資者認證後退還資金,但已經有銷售這個動作,用戶也已簽署產品協議等文件。按照監管要求,只有合格投資者才能進行相關操作。先購買再認證,從金融邏輯上來看有點本末倒置。此外,如果用戶沒完成合格投資者認證,平臺再把錢退回去,那已經簽署的產品協議等將如何處理?

某券商副總經理直言,“無法明確說這種行爲就是違規,但確實不符合監管邏輯。至少在我就職過的金融機構裏,相關產品的這種設置是肯定不行的,一定是要先開戶認定合格投資者。”

“選擇‘先付款後認證’,若平臺後續對用戶提供的資料等進行的是有效審覈,那其實也沒有問題。但從邏輯上來說,應該是先進行合格投資者認證再付款,建議平臺進一步規範相關業務。”接近監管的權威人士直言。

另有互聯網平臺內部法務人員告訴《財經》記者,若平臺寫明“付款點擊閱讀並同意相關協議”,則付款時點擊“同意”即意味着用戶簽署了合同,合同成立,但並不一定生效。產品相關協議一般以“該投資者認購或參與申請經註冊與過戶登記人確認成功”爲生效條件,如合格投資者未獲通過,則會確認失敗,合同未生效。

根據《募集管理辦法》,各方應當在完成合格投資者確認程序後簽署私募基金合同。梅華偉向《財經》記者表示,“先付款再審覈合格投資者身份屬於打擦邊球的行爲,存在操作空間。”

值得注意的是,當《財經》記者在上述平臺付款環節中斷相關操作後,該平臺客戶經理主動聯繫上《財經》記者,在瞭解到《財經》記者因無法提供資產證明而繼續購買產品時,對方表示只需提供姓名及身份證號碼,便可以通過其他渠道幫助《財經》記者開具相關資產證明,進而完成合格投資者認證,順利購買私募類產品。

對此,中倫律師事務所資深律師譚天向《財經》記者表示,根據《私募投資基金監督管理暫行辦法》第三十八條規定,應對相關行爲責令改正,給予警告並處3萬元以下罰款;對直接負責的主管人員和其他直接責任人員,給予警告並處3萬元以下罰款。另據《募集管理辦法》第四十二條規定,基金業務外包服務機構及其從業人員涉嫌違反法律、行政法規、中國證監會有關規定的,移送中國證監會或司法機關處理。

“僞造合格投資者的資產證明輕則違規,會受到監管行政處罰,情節嚴重的可能涉嫌僞造公司、企業、事業單位、人民團體印章罪或詐騙罪,應當予以刑事處罰。”北京尋真律師事務所主任律師王德怡接受《財經》記者採訪時表示。

私募類產品應該如何規範地在互聯網平臺上銷售?上述金融監管資深人士在其撰文中指出,在數字化環境下,互聯網平臺、持牌銷售機構和監管部門要研究規範的私募類產品網上銷售。

比如,有的互聯網平臺將私募資產管理計劃限定在基金銷售機構專屬頁面展示(即互聯網平臺自身不直接進行產品展示),並對訪問用戶設置了實名認證、風險提示和風險測評、合格投資者身份承諾等三道門檻,只有經過篩選的特定對象纔可以查看產品信息。同時,在後續購買環節,需要按規定完成上傳資產證明等合格投資者認證後,才能進行購買操作(包括視頻面籤)。

“對於此類模式,在確保業務合規、操作規範的前提下,可以探討和進一步觀察,同時明確面籤等線上操作(比如視頻面籤)的合規性規範。”上述金融監管資深人士表示。

畢研廣進一步指出,當前還存在一個現實問題,即有着私募名義的相關產品應該如何劃分,亟待監管明確。資管新規尚處在過渡期,部分配套細則尚未完善。“雖然這類產品目前都由金融機構發行,看着沒太大問題,但如果未來出現問題,金融機構與代銷機構的責任應如何界定,這些都需要進一步明確。”

平臺銷售保險產品資質待考

近年來,保險成爲大部分互聯網平臺追捧的“香餑餑”。《財經》記者調查發現,在此次調查的15家互聯網平臺中,通過13家互聯網平臺的相關App,均可購買到保險產品。

根據2020年12月監管下發的《互聯網保險業務監管辦法》(下稱《監管辦法》),非保險機構不得開展互聯網保險業務,包括但不限於提供保險產品諮詢服務,比較保險產品、保費試算、報價比價,爲投保人設計投保方案,代辦投保手續,代收保費。同時,互聯網企業代理保險業務應獲得經營保險代理業務許可。

目前,從上述開展相關業務的互聯網平臺實際情況看,平臺本身沒有獲得業務許可,一般都是由旗下子公司持有保險經紀、代理牌照,並依託互聯網平臺開展保險銷售。普遍的做法就是由持牌子公司在互聯網平臺App上開設專屬頁面,對各類保險產品進行展示和銷售;也有互聯網平臺針對保險業務推出單獨的App。

但這或有進一步規範的空間。上述金融監管資深人士認爲,互聯網平臺本身並不持牌,其與旗下持牌子公司屬於業務合作關係,對此是否需要將互聯網平臺企業納入備案管理?如果互聯網平臺企業與其他保險經紀、代理機構合作,對於互聯網平臺企業是否要在監管上明確相應的資質要求?這些問題,目前各方面也有一些不同認識,需要進一步探討。

“就納入備案管理本身來說,難度比較大。這個事可松可緊、可大可小,前提還是得有相關標準出臺。”保險業某資深觀察人士告訴《財經》記者,平臺依託旗下持牌子公司提供互聯網保險服務引流入口,有進一步規範的空間。

根據上述《監管辦法》,保險機構應通過其自營網絡平臺或其他保險機構的自營網絡平臺銷售互聯網保險產品或提供保險經紀、保險公估服務,投保頁面須屬於保險機構自營網絡平臺。

也就是說,自營網絡平臺是保險機構經營互聯網保險業務的唯一載體。所謂“自營網絡平臺”,是指保險機構爲經營互聯網保險業務,依法設立的獨立運營、享有完整數據權限的網絡平臺。保險機構分支機構以及與保險機構具有股權、人員等關聯關係的非保險機構設立的網絡平臺,不屬於自營網絡平臺,不得經營互聯網保險業務。

多名保險行業人士告訴《財經》記者,也就是說,由互聯網平臺的持牌子公司發起設立的平臺纔算自營平臺,但大部分持牌子公司並沒有成立單獨的自營平臺,與互聯網平臺之間本質是代理關係。

上述人士直言,按照《監管辦法》,允許互聯網企業獲得保險代理業務許可,就意味着如果互聯網平臺本身去申請相關許可,就可以變成自營平臺。“畢竟很多互聯網平臺旗下子公司雖然已有保險經紀或代理牌照,但其本身並沒有保險相關牌照。簡單來說,未來互聯網平臺要解決前述問題,就需要先獲得保險代理業務許可。”

部分監管標準有待統一和明晰

目前,大部分互聯網平臺均涉及公募基金等產品。《財經》記者實際操作後發現,在此次調查的15家互聯網平臺中,通過12家互聯網平臺的相關App,均可購買到公募基金產品。

總體來看,大部分平臺是通過旗下子公司持牌經營基金銷售業務,部分未持牌平臺則是與獨立基金銷售機構合作。

事實上,無論是《關於加大通過互聯網開展資產管理業務整治力度及開展驗收工作的通知》,還是《關於規範金融機構資產管理業務的指導意見》,均明確了銷售資管產品的持牌經營思路。

而對於未持牌網絡平臺與獨立基金銷售機構合作,此前的2020年8月,證監會在《關於實施〈公開募集證券投資基金銷售機構監督管理辦法〉的規定》(下稱《規定》)指出,第三方網絡平臺作爲從事信息技術系統服務的基金服務機構,應當依照有關規定向證監會備案。其角色僅限於提供網絡空間經營場所等信息技術服務,不得介入基金銷售業務任何環節,不得收集、傳輸、留存投資人任何基金交易信息。

在部分市場人士看來,目前未持牌的第三方網絡平臺與基金銷售機構合作,雖然是遵照《規定》合規開展,但部分平臺在自身的App界面上提供了公募基金產品信息展示等服務,是否也應參考此前的理財產品銷售新規,將產品展示等界定爲銷售行爲。若界定爲銷售行爲,那第三方網絡平臺則需要申請相關牌照。

根據此前銀保監會下發的《銷售辦法》,理財產品銷售包括以展示、介紹、比較單隻或多隻理財產品部分或全部特徵信息並直接或間接提供認購、申購、贖回服務等方式宣傳推介理財產品。同時,互聯網平臺未被列入可銷售理財產品的機構範圍。

亦有行業人士認爲,從統一監管標準的角度看,能否考慮讓互聯網平臺介入理財產品的銷售業務?

對此,上述金融監管資深人士認爲,一方面,在數字化環境下,如何清晰界定展示、介紹、比較與銷售的邊界?另一方面,從原理上講,公募理財產品作爲公開發行的資產管理產品,從統一監管的角度出發,在條件成熟時可以比照公募基金管理,但同時也要考慮,目前銀行理財產品還處於轉型發展過程中,它與存款在一些方面還有較強的相似性,監管規則也在不斷完善,客觀上投資者目前對銀行背景的金融產品與非銀行機構的金融產品理解還是不一樣,因此現階段建議仍需審慎研究。

“對存款、保險、私募產品和公募產品的單個展示、集中展示、帶有購買接口的集中展示,需要明確規範,可以將一些涉衆產品的產品要素信息展示定性爲銷售行爲,嚴格規範。”上述金融監管資深人士建議。

接近監管的權威人士向《財經》記者直言,“我認爲展示屬於銷售行爲,尤其在互聯網環境下,銷售金融產品必須持牌,否則任何人、任何機構都可以隨意銷售這些產品,應該從嚴規範。”

畢研廣認爲,當前互聯網平臺銷售公募相關產品需解決三個問題:首先,“持證上崗”毋庸置疑,但需要讓金融消費者明白平臺在其中扮演的角色,以及消費者購買的公募產品由誰發行和銷售;其次,基於第一個問題,這就要求互聯網平臺在顯著位置加強相關信息披露,並做到向金融消費者充分提示風險;再者,建議相關部門進一步加強銷售渠道監管,銷售與發行同權。“尤其是銷售環節直接面對金融消費者,不能只管賣,而不管善後。”