倍特期貨:國內需求穩中小漲 豆粕預期區間震盪

第一章 行情回顧

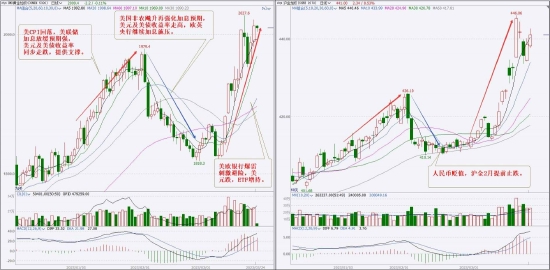

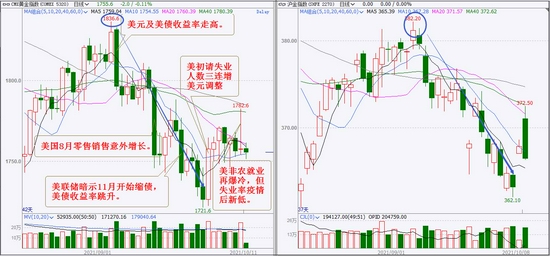

豆粕主力行情回顧

美豆主力行情回顧

第二章 國外大豆產量、出口分析

一、美豆出口裝船繼續保持低位

1、2020/2021年度,截至8月26日當週,美國大豆出口累計6028.74萬噸,同比+1731.17,+40.28%。

2、近三週美豆裝船量分別爲25.8、26.01和32.4,持續保持在30萬噸附近,全球主要採購繼續來自巴西,後期裝船量預計持續保持低位。

二、美豆庫存保持絕對低位

1、銷售進度問題:截至8月26日當週,美豆預期銷售6178萬噸,而已經裝船6028萬噸,剩餘150萬噸,銷售進度達到了97.58%。

前三年的實際銷售量是5635萬噸、4677萬噸、4378萬噸,當前已經突破近三年的高點,達到新高。

2、後續庫存的問題:按預期銷量來看,還剩餘150萬噸,而銷售時間直至8月底,時間已經不多,按去年情況,是可以完成的,今年預計後續繼續保持低位。

去年同期巴西大豆銷量爲7777萬噸,今年巴西銷售量爲7495萬噸。在去年疫情期間,巴西銷售受到干擾主要在3月-4月,而巴西銷售數據在4月已經恢復到較高數量,因此去年的銷售數據存在節奏問題,但整體數量具有參考性。

我們可以認爲去年由於中美關係導致全球進口大豆節奏出現不同,因此我們需要先對比2-4月的銷售情況,來確認數量方面的中國暫緩採購美豆和美豆庫存較低銷量下降這兩個銷售環境是否具有相似性。去年2-4月,美國銷售741萬噸,巴西銷售3306萬噸,共計4047萬噸;今年2-4月,美國銷售921萬噸,巴西銷售3377萬噸,共計4298萬噸。考慮到今年經濟恢復導致需求較好,因此可以認爲銷售環境具有類似性。

在中國暫緩採購美豆和美豆庫存低銷售被動減少的類似銷售環境下,我們重點關注後續的銷量測算。我們假設保持去年的整體銷量以及巴西銷量也不變的情況下,美豆則需要在2-8月有286、212、242、174、137、294、517萬噸,美豆去年的銷售轉折點在7月,最低點是6月的137萬噸。從最近數據來看,5月美豆銷量將達到去年的最低值附近,因此假設5-8月都保持在最低附近,150萬噸需要覆蓋2周,平均75萬噸,高於最近的均值28萬噸。假設美豆持續保持在低位,去年5-8月美豆出口爲1123萬噸,相對於今年同期的572萬噸,美豆今年至少少了550萬噸銷量。疊加巴西今年銷售量預期減少的700萬噸,因此我們預計今年大豆銷售轉折點會更快。去年7月美巴兩國出口1331萬噸,今年7月948萬噸,因此6月出口出現下滑後,7月下滑繼續擴大,重點關注8-9月全球大豆銷售轉折幅度。

三、新季美豆優良率較差

1、USDA生長周度報告顯示:截至8月30日當週,美豆2021/22年度大豆結莢率93%,上週88%,去年95%,五年均值92%;落葉率9%,上週3%,去年8%,五年均值7%;優良率56%,上週56%,去年66%。

2、前期產區受乾旱天氣的持續影響後,近期降雨有所增加,而從優良率來看,較去年相對較差,但早期的優良率調整空間較大,因此需要繼續關注實際天氣情況以及後續的優良率調整。

四、美豆新季產量遭遇下調

1、美豆種植面積問題:美國農業部6月30日發佈的季度報告顯示,2021/22年度美豆種植面積爲8755萬英畝,稍低於3月的8760萬英畝,高於2020/21年度的8308萬英畝,低於市場預期8900萬英畝。

6月的種植面積最終落在8755萬英畝,在3月低於預期後,不但沒有往上調整,還向下小幅調整,因此作爲種植面積的最終結果,這個數值是比較低的,因此在低庫存的背景下,後續決定單產的天氣影響,將顯著增強。

2、單產調整問題:據USDA的8月報告,美豆平均單產50蒲式耳/英畝,上月50.8,-0.8,去年50.2;產量43.39億蒲,上月44.05,-0.66,去年41.35;期末庫存1.55億蒲,上月1.55,+0。

但從實際優良率來看,去年最終優良率63%,當前在56%,因爲單產具備下調或者優良率具備上調的路徑。路徑不同,所反映的結果不一樣,單產調整依託優良率,因此後續優良率將是我們的關注重點。

五、巴西大豆出口繼續減少

1、產量問題:據USDA的8月報告,2020/21年度,巴西大豆產量環比持平,同比+5.11%,大概700萬噸,創出歷史新高。

2、出口進度問題:由於巴西大豆收割時期較長,較早的大豆出口增長在2月就已經開始。所以我們採用2月出口數據累計進行年度對比,截至8月31日當月,巴西出口大豆7645.86萬噸,同比-247.75萬噸,-3.25%。

進一步分析的話,最近四次披露的出口量爲138,220,140,150萬噸,共計650萬噸。去年同期是159,190,156,116萬噸,共計623萬噸,同比去年增加27萬噸。

美豆近四周均值24萬噸左右,去年同期100萬噸左右,全球大豆出口整體保持和去年類似的節奏,而今年要少一部分。

當前巴西大豆出口已經出現轉折點,後期重點關注降低幅度有多大。

六、阿根廷大豆大幅減產

據USDA的8月報告,2020/21年度,阿根廷大豆產量4600萬噸,環比調低50萬噸,-1.08%,同比-5.06%,大概在280萬噸左右。

但據布宜諾斯艾利斯穀物交易所表示:2020/21年度,阿根廷大豆產量預計爲4300萬噸,低於早先預測的4400萬噸,因爲今年早些時候的乾旱天氣導致產量低於預期。

市場分析認爲,減產幅度可能達到更多,400萬噸以上級別,因此USDA後續可能會繼續下調阿根廷大豆產量。

小結:巴西出口變化和美豆天氣共同主導全球大豆價格

1、當前全球大豆市場的邏輯有三個:一個是美豆庫存處於絕對低位,二是巴西出口保持同比高位,三是美豆生長季節天氣影響。

2、當前來看,全球大豆採購持續來自巴西,美國大豆出口保持低位,而美豆庫存非常低是當前事實。從巴西出口數據來看,已經持續保持高點後連續回落,在巴西大豆出口能完全滿足全球大豆採購下,美豆出口邏輯作用較小,但超低庫存將持續影響,即第一個邏輯將作爲中期價格支撐持續存在,而第二個邏輯成爲當前市場定價主導。

3、第二個邏輯的關注點是,巴西大豆出口能持續到什麼時候,參考去年同期,全球大豆採購也是先採購南美,直至巴西大豆採購殆盡,而後只能轉向美豆,甚至巴西都採購美豆,導致美豆價格暴漲,因此在美豆庫存絕對低位的情況下,後續沒有美豆庫存作爲補充的情況下,巴西大豆出口進度和轉折點將是未來最重要的關注點。

4、第三個邏輯也是建立在美豆庫存絕對低位的基礎上,美豆種植季節的天氣問題直接影響美豆的新季供給,因此未來任何的天氣擾動都將對市場產生重大的影響,當前要重點關注北美天氣變化。

5、因此未來一段時間內,全球大豆的核心定價邏輯是巴西大豆出口變化和北美種植天氣。在巴西大豆出口繼續回落的情況下,國際市場大豆供應開始收縮,而北美產區降雨增加有助於產量提高,因此全球大豆價格預期面臨雙重考驗,當前重點關注8-9月巴西出口轉折幅度能有多大和美豆天氣變化。

第三章 國內大豆壓榨、豆粕分析

一、中國進口大豆到港同比偏高水平

1、據海關數據,截至到2021年7月,2020/21年度累計進口8342.58萬噸,同比+433.94萬噸,+5.49%,上月+8.34%。

2、據上海鋼聯數據,近三週大豆到港平均爲每週191萬噸,同比2020、2019年的209、180萬噸來看,處於偏高水平,到港量前期較少後再度回到高位。

二、國內大豆周度壓榨量同比偏高水平,大豆庫存同比微降

1、據上海鋼聯數據,截至8月27日當週,2020/21年度全國大豆壓榨量8269.49萬噸,同比+3.62%。

2、近三週大豆周度壓榨量平均爲198萬噸,同比2020、2019年的195、174萬噸,同比偏高水平。

3、據上海鋼聯數據,截至8月27日當週,國內沿海地區油廠進口大豆總庫存量652.23萬噸,環比-5.93%,同比-8.95%。

三、國內豆粕採購偏高水平,庫存水平微幅下降

1、基於近三週大豆壓榨量同比偏高水平,因此豆粕產量也同比偏高水平。

2、近三週豆粕周度採購爲平均155萬噸,同比2020、2019年的146、141萬噸,處於偏高水平,而產量爲平均157萬噸,因此近期豆粕庫存保持穩定。

3、據上海鋼聯數據,截至8月27日當週,國內沿海主要地區油廠豆粕總庫存量105.44萬噸,環比+8.11%,同比-14.49%。

小結:國內大豆到港可能降低,豆粕庫存預期小幅下降

1、首先豆粕採購問題。近三週的平均155萬噸,高於去年同期146萬噸,和飼料產量同比大幅增長比較相符,也和下游養殖存欄回升比較相符,前期成本壓力帶來的出欄體重減少和飼料替代普遍現象終於有所收斂,因此預計後續採購會有所恢復但漲幅仍舊可能不大。

2、然後關注大豆到港和庫存問題。近三週大豆到港同比偏高水平,關注到港數據是否會再度同比下降,8月整體庫存水平維持偏高水平,主要是到港較高所致。從巴西出口數據來看,9月國內到港大概率減少,壓榨恢復程度預期穩中小漲爲主,因此9月預期港口庫存會小幅下降。

3、整體來看,大豆壓榨是以豆粕採購和庫存爲主,大豆供給保持充足,9月到港預期會繼續回落,且採購有所恢復,預計後續採購可能穩中小漲的情況下,豆粕庫存預期小幅下降。

第四章 飼料需求分析

一、飼料產量同比繼續增長

1、據國家統計數據,7月飼料產量當月同比增長11.1%;1-7月飼料累計產量同比增長20.2%,上月22.6%。

二、生豬、能繁母豬存欄雙雙繼續回升

1、據農業農村部,截至7月份,全國生豬存欄同比+31.2%;能繁母豬存欄同比+24.5%。

2、從整體來看,生豬存欄季節性環比繼續增長,因此後續生豬整體存欄預期將繼續回升。

三、仔豬價格繼續大幅下跌

1、截止2021年9月3日當週,仔豬價格36.07元/kg,同比-70%;生豬價格14.09元/kg,同比-60.12%;豬肉價格21.49元/kg,同比-58.27%。

2、近三週,仔豬價格-8.24%,生豬價格-7.97%,豬肉價格-4.97%。

四、生豬養殖利潤大幅下降

1、截至9月3日,自繁自養生豬養殖利潤-420.7元/頭,同比-116.67%,外購仔豬養殖利潤-1136.84元/頭,同比-213.29%。

2、養殖利潤大幅下降,成本壓力逐漸增大,因此飼料方面壓力也將增大。

小結:飼料蛋白需求預計小幅增長

1、生豬價格大幅回落,仔豬價格持續大幅回落,部分企業減少後續供給增加計劃,預期後續生豬跌幅會逐步收窄,而仔豬價格仍將承壓。

2、養殖利潤大幅下降,成本壓力繼續增大,飼料方面壓力也繼續增大,因此成本壓力帶來的出欄體重減少和飼料替代仍是普遍現象。

3、生豬存欄、飼料產量整體形勢仍處於增長期,因此後續隨着生豬存欄繼續回升,飼料整體需求也將逐步回升。

4、綜合來看,飼料整體需求仍較好,但成本壓力下豆粕需求預計僅小幅增長。

第五章 後市展望

全球大豆的核心定價邏輯是巴西大豆出口變化和北美種植天氣。在巴西大豆出口繼續回落的情況下,國際市場大豆供應開始收縮,而北美產區降雨增加有助於產量提高,因此全球大豆價格預期面臨雙重考驗,當前重點關注8-9月巴西出口轉折幅度能有多大和美豆天氣變化。

大豆壓榨是以豆粕採購和庫存爲主,大豆供給保持充足,9月到港預期會高位回落,且採購有所恢復,預計後續採購可能穩中小漲的情況下,豆粕庫存預期小幅下降。

生豬價格大幅回落,養殖利潤大幅下降,因此成本壓力帶來的出欄體重減少和飼料替代仍是普遍現象。後續隨着生豬存欄繼續回升,飼料整體需求也將逐步回升。綜合來看,飼料整體需求仍較好,但成本壓力下豆粕需求預計僅小幅增長。

整體來看,利空方面是巴西出口仍較大,北美產區降雨逐漸增多,下游需求恢復較慢,利多方面是美豆種植面積增加不及預期、優良率仍較差、巴西出口開始轉向、阿根廷產量下調及生豬產能恢復較好;結合近期主力合約走勢,豆粕期貨預期區間震盪,可偏多交易爲主。

倍特期貨 程傑