基金新發"大翻車",三天三起,到底怎麼了?

9月16日-18日,三隻基金相繼宣佈募集失敗,使得今年募集失敗的基金數量達到了23只,同比上升35.29%。需要指出的是,募集失敗基金中既有主動權益基金和FOF,還出現了今年公募大力佈局的“固收+”產品。

三天三起

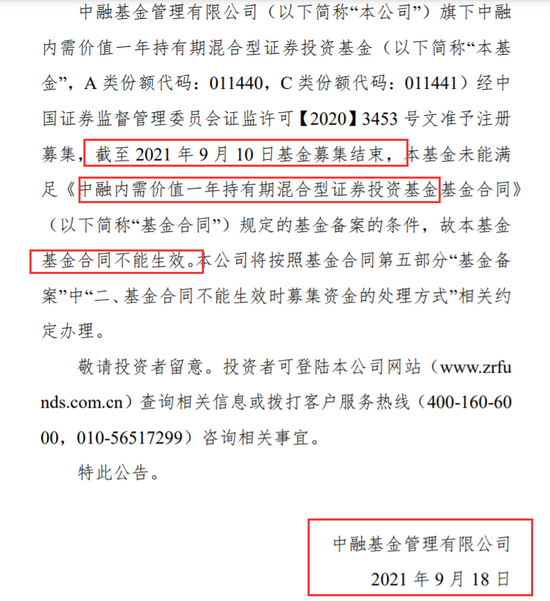

9月18日,中融基金髮布公告稱,旗下中融內需價值一年持有期混合基金未能滿足備案條件,基金合同不能生效。該基金募集期間爲6月11日至9月10日,股票投資比例爲60%-95%,是一隻偏股混合基金。

來源:中融基金

9月17日,深圳某中型公募發佈公告稱,旗下某隻債基因未能滿足備案條件宣告募集失敗。該基金募集期間爲6月16日至9月15日,是一隻二級債基(即“固收+”),投資於債券的比例不低於基金資產的80%,股票部分投資於港股通標的的比例爲股票資產的 0-50%。該基金所指的“備案條件”,需要在3個月募集期內,基金募集份額總額不少於2億份,募集金額不少於2億元且基金認購人數不少於200人。

9月16日,新沃基金髮布公告稱,旗下於6月15日開始募集的新沃競爭優勢混合基金,截至9月14日募集期限滿,未能滿足備案條件而募集失敗。該基金投資股票的比例在基金資產淨值中佔比爲60%-95%,是一隻偏股混合基金。

來源:新沃基金

加上上述三隻基金,年內募集失敗基金數量達到了23只,較去年同期的17只增加了35.29%。從基金類型來看,23只基金中有6只偏股混合基金和1只靈活配置基金,9只債券基金(其中6只爲中長期純債基金,3只爲“固收+”偏債混合型基金),另外還有一隻混合型FOF產品。

原因各不同

今年募集失敗的基金不僅有債券基金,還有不少主動權益基金。從時間來看,權益基金募集失敗案例,發生在4月前後、7月和9月。

市場分析人士指出,4月市場歷經大幅調整,新發基金熱度驟降;而在7月和9月,市場出現了極致化的結構性行情,資金追捧新能源、光伏等主題基金,缺乏亮點的權益基金則受到了冷落。

針對債券基金髮行失敗,華南公募人士陳寶(化名)表示,債券基金尤其是中長期純債產品主要是面向機構客戶,機構客戶掌握着主導權。這類基金髮行失敗,可能是因爲產品上報時機構存在投資需求,但獲批後機構需求發生了改變。因此,發行檔期較靠後的基金,沒在規定時間內找到滿足最低門檻的認購資金兜底,就會出現發行失敗。

此外,針對“固收+”基金的發行失敗,分析人士則指出,儘管今年基金公司佈局“固收+”的熱情很高,但某些“固收+”基金未能較好地控制回撤,導致基金淨值大幅波動,影響客戶持有體驗,疊加供應端數量激增,一定程度上導致發行難度上升。

鵬華基金經理汪坤指出,做好倉位控制、靈活擇時與行業輪動是“固收+”運作的三大關鍵點。“根據不同的經濟週期大類資產的收益表現,對相應的行業板塊進行輪動配置。從資產配置來講,股票和債券有比較強的負相關性,兩者搭配的體驗優於單一持有,才能夠避免單一市場下跌造成的風險。

理性看待募集失敗現象

陳寶還指出,今年基金募集失敗案例明顯增加,主要是中小基金公司新產品募資較爲困難,這是行業“馬太效應”的又一個體現。頭部基金公司不僅具有渠道優勢,也具備較好的歷史業績優勢。近期以來,“日光基”基本很難看到,但大公司通過旗下知名基金經理掛帥,保成立是沒有問題的。

此外,某第三方基金評價人士對記者表示,基金髮行失敗案例增加,和基金市場的“供求失衡”也有關係。截至目前,市場存量基金已超過7000只,超過了A股上市公司數量,投資類型和主題佈局基本涵蓋到了方方面面。在這樣的情況下,新基金如果不具備明顯的差異化特徵,很難再吸引到市場資金關注。

該基金評價人士表示,在基金大擴容背景下,未來募集失敗很可能會成爲常態化現象。募集失敗是一種市場信號,來調整基金市場的供需結構,也減少了以往爲“保成立”而導致的不必要資源浪費。

某公募人士表示,目前大家基本都能理性看待募集失敗現象了。實際上,不僅是基金募集失敗,從此前的理財收益不保本、理財產品淨值化轉型、保本基金退出市場、迷你基金加速清盤等現象來看,在資管行業轉型大背景下,市場也在逐漸形成相應的心理建設。