國聯期貨:鋁:宏觀壓制不敵基本面強勢

摘要:

1、氧化鋁價格補漲,生產商挺價意願強

2、電解鋁產能“天花板”促使利潤維持在高位

3、去庫存速度明顯放緩,60萬噸或是關鍵位

4、淡季鋁材產量出現季節性回落

5、下游家電板塊持續表現不佳

後市展望:

因電解鋁產能天花板的限制,自身運行產能增速本就有限,目前,內蒙和雲南地區的限電影響正在減弱,但本週,新疆、青海和寧夏因政府要求而限產的概率在增加,整體而言,全國電解鋁產能未有明顯恢復,供應緊張問題依舊存在。筆者認爲:因宏觀面存在走弱預期,依舊不建議追高鋁價。但在對沖頭寸中,可以將鋁作爲多頭配置。

一、行情回顧

圖1 滬鋁指數週線圖

數據來源:文華財經 國聯期貨

經過了5月中旬短暫但又迅猛的下跌後,滬鋁指數開啓了一輪震盪向上的行情,價格走勢遠強於其他有色金屬。究其原因,主要還是因爲其自身基本面較強,低庫存、產能天花板,以及“碳達峯、碳中和”炒作,都是推動鋁價上行的主要原因。

目前,鋁價已站上2.1萬元關口,來到歷史高位。國內製造業擴張力度持續下滑、政府穩定大宗商品價格的決心大、美聯儲在今年年內大概率將要縮減購債規模,表明國內外宏觀經濟面確實有所走弱,對鋁價存在一定抑制作用。

二、原因分析

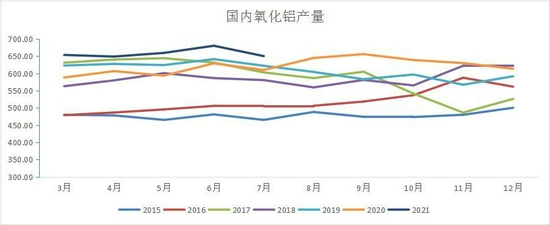

1.氧化鋁價格補漲,生產商挺價意願強

截至9月3日,全國氧化鋁市場平均價爲2915元/噸,從8月下旬開始,氧化鋁價格出現了一波反彈,短短十幾天,價格就上漲了大約400元/噸。本輪氧化鋁價格反彈,屬於補漲行情,因爲自去年新冠疫情爆發以來,氧化鋁價格始終處於低位,近期由於做市行爲以及中間貿易商積極入市,氧化鋁生產商挺價意願較爲強烈,但下游電解鋁企業以執行長單爲主,對氧化鋁現貨的採購情緒並不十分高漲。

據阿拉丁統計,6月國內氧化鋁企業開工率爲87.41%,處於多年以來的次高位。據國家統計局數據,今年7月,國內氧化鋁產量爲650.3萬噸,同比增加5.2%,環比下降4.4%。目前,國內氧化鋁企業基本都維持正常生產,限電未對氧化鋁生產造成明顯影響。

圖2 國內氧化鋁產量

數據來源:同花順 國聯期貨

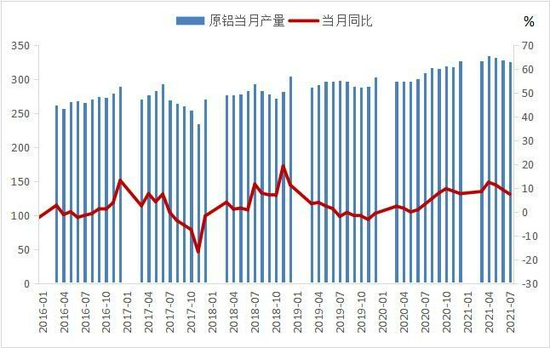

2.電解鋁產能“天花板”促使利潤維持在高位

自2018年供給側改革以後,電解鋁產能的天花板就基本已經確定,因爲電解鋁行業屬於產能過剩行業,政府要求新增電解鋁產能必須要有指標批文,而新批文的獲得十分艱難,因此,近幾年新增電解鋁產能幾乎都是以舊產能置換而來。

目前,電力供應緊張問題接替“碳中和、碳達峯”的炒作,成爲限制電解鋁產量的重要因素。二季度,內蒙古、廣西、雲南等地均被要求執行高峯期限電措施,目前,這些地區的限電影響正在減弱,但新疆、青海和寧夏因政府行政要求而限產的概率正在增加。總體而言,電解鋁生產依舊受限,產能恢復速度低於市場預期。

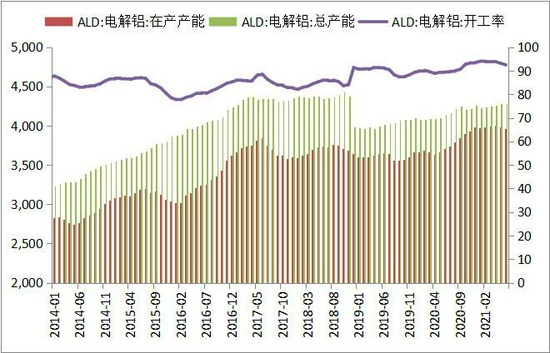

圖3 原鋁(電解鋁)產量和產能

數據來源:同花順 國聯期貨

數據來源:同花順 國聯期貨

7月,國內電解鋁產量爲326萬噸,同比增加7.4%,環比下降0.9%。從月度數據上看,自5月起,電解鋁產量就持續下滑。據阿拉丁數據顯示,截至今年6月,國內電解鋁建成產能4280萬噸,在產產能3958.6萬噸,產能利用率爲92.49%,已經處於歷史高位,這意味着未來想要繼續提高電解鋁產量,只能依靠新增產能的投放。

雖然近期電解鋁價格持續上漲,但由於原料價格短期內大幅反彈,以及動力煤價格持續上行,目前以盤面價格計算,生產1噸電解鋁的冶煉利潤依舊在4000元左右,在產量增速有限、產能上限基本確定、下游需求較好的格局下,電解鋁冶煉利潤或將長期保持在高位。

8月下旬,發改委發佈關於完善電解鋁行業階梯電價政策的通知指出,嚴禁出臺優惠電價政策,各地要嚴格執行國家電價政策,嚴禁對電解鋁行業實施優惠電價、組織電解鋁企業電力市場專場交易等,已經實施和組織的應立即取消。目前,實施優惠電價的省份主要是雲南省。雲南水電佔全省電力的73%。在招商文件中,雲南省承諾給予新增電解鋁指標0.25元/千瓦時的低電價,自落地第六年開始,每年增加0.012元/千瓦時,直到0.3元/千瓦時。也就是優惠0.05元/千瓦時,若取消補貼,以每噸電解鋁用電13500度電計算,冶煉成本大約增加675元,電解鋁冶煉利潤依舊豐厚。

圖4 電解鋁冶煉利潤

數據來源:同花順 國聯期貨

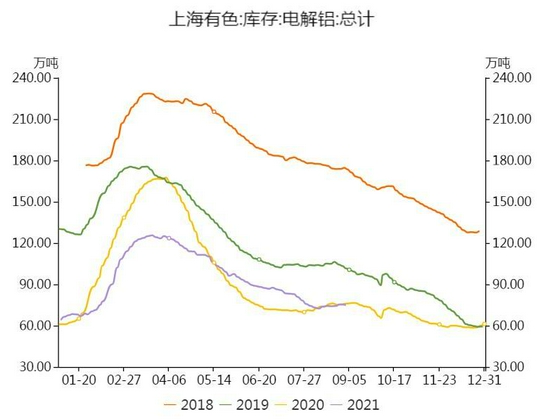

3.去庫存速度明顯放緩,60萬噸或是關鍵位

截至8月30日,國內電解鋁社會庫存合計75.3萬噸,處於歷史偏低水平。從庫存的走勢來看,鋁庫存下滑的速度已經明顯放緩,但尚未顯示出任何反彈跡象。從往年庫存規律來看,電解鋁社會庫存變化並沒有太強的週期性規律,但是庫存的變化趨勢是比較流暢的:一旦開始上漲或下跌,往往會持續數月,並且三四季度,庫存延續下滑趨勢的概率是比較高的。

圖5 電解鋁庫存

數據來源:同花順 國聯期貨

數據來源:同花順 國聯期貨

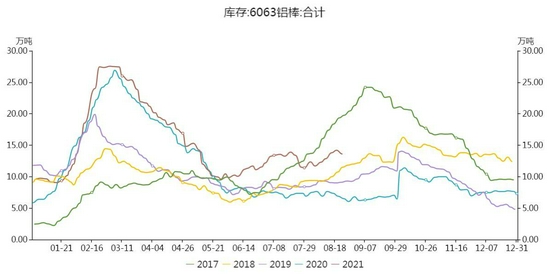

截至8月23日,國內主要消費地的6063鋁棒庫存合計13.6萬噸,處於往年同期的較高水平。從庫存的變化趨勢上看,鋁棒庫存開始減少的時間在3月上旬,先於電解鋁庫存,目前已經出現累庫跡象。近期由於電解鋁價格持續走高,壓縮了鋁棒的加工利潤,導致已經處於低位的鋁棒加工費又進步一下滑。

圖6 6063鋁棒庫存

數據來源:同花順 國聯期貨

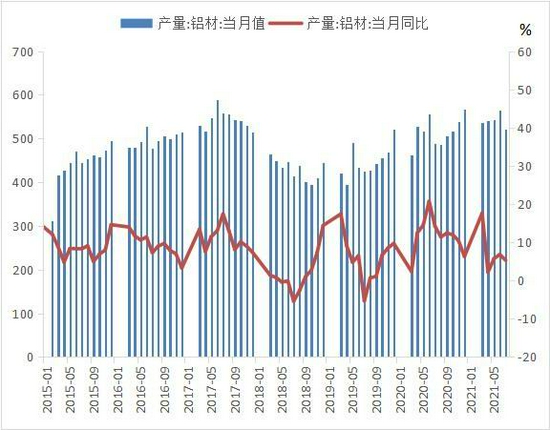

4.淡季鋁材產量出現季節性回落

7月,國內鋁材產量爲520.8萬噸,同比增加5.3%,環比下降7.7%。7月鋁材加工出現較大幅度的下滑,一方面是因爲7月是傳統生產淡季,每年7月份時,鋁材產量大概率都會下滑,另一方面是因爲7月下旬時,河南地區降暴雨引發洪澇災害,對鋁加工企業的生產造成了一定影響。

7月,中國未鍛軋鋁及鋁材出口量爲46.9萬噸,環比增長10.0%,同比增長3.2%。鋁材出口表現仍舊相對較好,但未來,隨着運價指數不斷上漲,鋁材出口或將出現回落。

圖7 國內鋁材產量以及出口量

數據來源:同花順 國聯期貨

數據來源:同花順 國聯期貨

5.下游家電板塊持續表現不佳

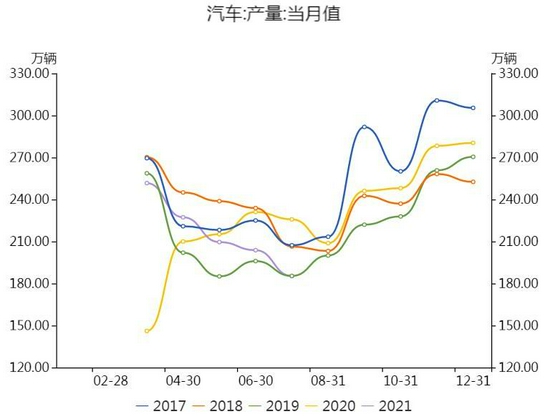

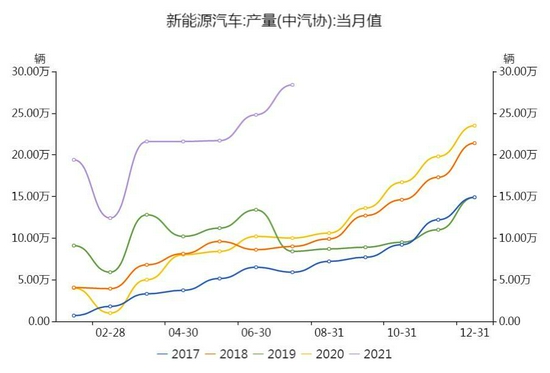

(1)傳統汽車產量下滑,但新能源汽車產量維持高位

7月傳統汽車產量185.3萬輛,同比下降15.8%,環比下降9.1%,產量處於多年來的歷史低位。自今年年初以來,傳統汽車產量持續下滑。

圖8 傳統汽車、新能源汽車產量

數據來源:同花順 國聯期貨

數據來源:同花順 國聯期貨

7月新能源汽車產量28.4萬輛,環比增加14.5%,月度產量再創新高。新能源汽車行業經歷了2016~2018年的快速增長階段後,因補貼退坡,無競爭力生產企業遭到淘汰,目前新能源汽車產量正處於穩定增長階段。雖然目前電動汽車產量和保有量都遠小於傳統汽車,但比例正在逐步提高,預計未來新能源汽車行業將進入穩步增長階段,同時配套設施充電樁也會逐步跟進。

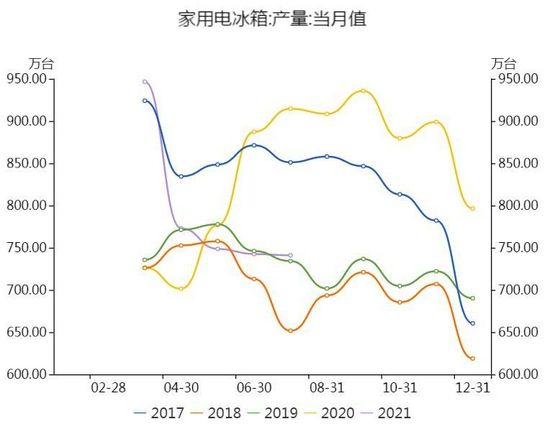

(2)家用電器產量下滑

7月家用電冰箱產量爲741萬臺,同比下降18.3%,環比下降0.8%。冰箱產量在4月份大幅下滑後,5、6、7三個月繼續下降,但下降速度有所放緩。內銷方面,由於企業年初出貨較多,加上國內銷售商前期備貨較多,同時6月促銷季告一段落,本月出貨量表現不如終端市場。出口方面,在運價指數不斷走高,集裝箱一櫃難求,人民幣不斷升值的情況下,預計未來出口量將繼續位於低位。

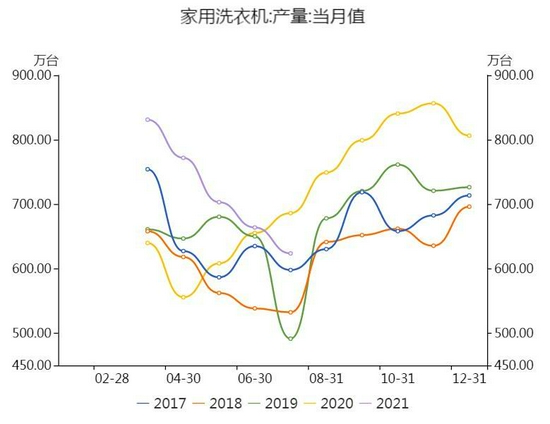

7月家用洗衣機產量爲623.8萬臺,同比增加4.2%,環比下降6.1%。今年以來,洗衣機產量持續下滑,但目前仍處於往年同期的較高水平。國內需求主要以更新換代爲主,滾筒洗衣機產銷表現好於波輪洗衣機,出口需求有所下滑,主要是由於運價指數上漲。

圖9 家用電冰箱、洗衣機產量

數據來源:同花順 國聯期貨

數據來源:同花順 國聯期貨

三、總結與後市展望

1.總結

氧化鋁方面,近期氧化鋁價格出現補漲行情,生產商挺價意願強,但下游電解鋁企業以執行長單爲主,對氧化鋁現貨的採購情緒並不十分高漲。電解鋁產量方面,因電解鋁產能“天花板”及限電影響,最近數月,電解鋁產量持續下滑,這又導致電解鋁冶煉利潤維持在高位,即使取消優惠電價政策,電解鋁冶煉利潤依舊豐厚。庫存方面,進入8月份以後,電解鋁去庫存速度明顯放緩,目前暫時還未出現累庫跡象,60萬噸或是關鍵位。下游需求方面,7月淡季鋁材產量出現季節性回落,新能源汽車表現依舊亮眼,但傳統汽車、傳統家電延續下降趨勢。

2.後市展望

因電解鋁產能天花板的限制,自身運行產能增速本就有限,目前,內蒙和雲南地區的限電影響正在減弱,但本週,新疆、青海和寧夏因政府要求而限產的概率在增加,整體而言,全國電解鋁產能未有明顯恢復,供應緊張問題依舊存在。筆者認爲:因宏觀面存在走弱預期,依舊不建議追高鋁價。但在對沖頭寸中,可以將鋁作爲多頭配置。

國聯期貨 蔣一星