國聯期貨:螺紋鋼:關注地產政策變化的邊際影響

摘要

供給方面,下半年產能壓減繼續進行,疊加採暖季限產以及對於未來冬奧會期間的限產預期,供應大概率將維持在低位水平。而由於近期鋼價大幅下跌,鋼廠動態利潤降至冰點,在期貨深度貼水的情況下,鋼廠復產積極性有限,保價意願較強。而庫存端近期去庫提前放緩,總量持平去年同期,未來有望演變成爲市場的主要矛盾。

需求方面,地方債發行提升至年內新高,向下傳導仍有待時日,基建前期表現一般,但年底有望發揮託底作用,風險在於冷冬或進一步限制下游施工;地產方面受資金緊張影響,下游趕工需求仍存但並未啓動。目前需密切關注年內地產端的政策走向,若信貸放寬資金流動性緩解,則下游趕工需求釋放,或將推動建材需求的回暖。但從長期來看,地產政策不容改變,前期土地購置持續衰退,待開發土地存量有限,則地產端的建材需求仍將繼續走熊。

自10月以來,螺紋期貨價格持續下探,高點下跌超過1700點,目前動態利潤跌至谷底。鋼廠近期的聯合保價行爲或爲近期螺紋帶來較強支撐。當長期走勢仍將向下。短期來看,地方債對基建形成支撐,若地產端短期放鬆的預期兌現,趕工需求迴歸,則鋼市供需有望邊際好轉,帶動鋼價迎來反彈。目前仍需重點關注地產端的政策變化。

當前建材期貨價格仍深度貼水現貨,05合約價格一度跌至3800以下,盤面冬儲性價比較高。而當前利潤處於低位,後續需關注煤焦供應的恢復情況,可逢回調做多成材利潤。

一、行情走勢回顧

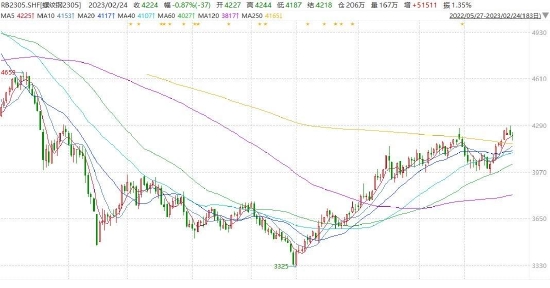

回顧9月以來的螺紋鋼走勢,產能壓減的政策延續進行,而能源尤其是煤炭資源緊張則使得能耗雙控的政策得到強化,鋼廠限電增多,而動力煤保供政策則邊際削弱了煉焦煤的供應,使得煤焦價格持續上行。一方面,鋼材價格在原料成本的持續推漲下,同樣高升,另一方面,鐵礦石價格企穩,兩者共同作用下,鋼廠利潤邊際轉弱,但此時仍處於高位。進入10月後,限產一度邊際放鬆,但盤面博弈的焦點逐漸從供應向需求轉變,而在旺季階段需求始終低迷的情況下,螺紋盤面鬆動,開始回調。10月中旬,動力煤價格漲至2000以上的高位,發改委入場開展強力調控,帶動煤焦價格大幅下調,在成本端與需求端利空的共振下,螺紋期貨價格加速下滑,主力合約下跌超過1700點,05合約最低已跌至3700元。目前,鋼廠利潤及銷量受到嚴峻考驗,聯合挺價的意願增強,這也帶動了當前盤面的反彈。

圖1 螺紋鋼指數走勢

數據來源:文化財經 國聯期貨

二、宏觀因素分析

根據國家統計局數據,10月官方製造業PMI錄得49.2%,環比下跌0.4%,自5月以來持續處於下跌的態勢,目前已連續兩月處於榮枯線以下,製造業景氣度繼續減弱。分項指數方面,前期能源價格上漲較快,影響貫穿產業鏈,生產端受到較大影響,原材料購進價格指數爲72.1%,大幅提升8.6%;出廠價格報61.1%,環比增4.7%。受到高價格與能耗雙控影響,生產活動偏緊,生產指數跌1.1%,報48.4%。需求方面,新訂單指數報48.8%,環比跌0.5%。四季度需求並無大幅上行基礎,但仍具有較強韌性。

而10月信貸與社融增速企穩,增量略超預期,M2同比增長8.7%,人民幣貸款增加8262億元,社融規模增量1.59萬億元,同比增1970億元。

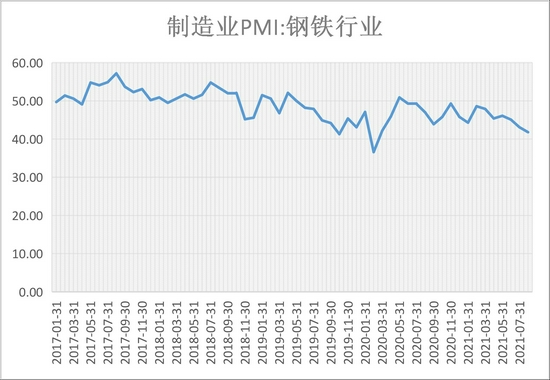

從中物聯鋼鐵物流專業委員會發布的鋼鐵PMI數據來看,10月份爲38.3%,環比繼續下跌6.7%。整體鋼市供需兩弱。

分項數據來看,生產方面,生產指數報36.8%,處於較低水平,下半年壓減產能政策疊加9月起加強的能耗雙控政策影響下,鋼鐵行業生產規模收縮,而當前由於原材料價格高企且下游需求不振,鋼企復產意願不強;原材料採購活動方面,採購量指數同樣回落至37%。焦煤焦炭價格在10月走出新高則影響購進價格指數漲至60%,環比上升8.4%。

需求方面表現低迷,新訂單指數跌至冰點,環比下跌10.8%至28.2%,自5月以來持續處於40%以下,房地產受制於三道紅線政策,擴張勢頭逆轉,而在三季度部分房企風險度上升,則進一步加劇了房地產行業的資金緊張程度;其次,下半年以來,我國各地始終受到疫情拖累,生產經營活動受到限制。新出口訂單方面,指數報38.7%,連續4月低於40%。

目前來看,鋼市在壓減產能和需求下滑的雙重作用下,價格持續下探,未來供應端,前期限產格局未來仍將受到秋冬季限產以及冬奧事件影響,而年底趕工期需求仍在,若近期房地產信貸放鬆,流動性邊際轉好,則建材需求有望邊際回升,帶動鋼材價格走穩。

圖2 鋼鐵行業PMI指數

數據來源:同花順 國聯期貨

數據來源:同花順 國聯期貨

三、基本面因素分析

(一)鋼材供應情況

10月第二週Mysteel調研247家鋼廠數據顯示:高爐開工率爲71.59%,環比上週增0.69,同比去年降14.74%,高爐產能利用率75.72%,環比降0.71%,同比降16.39%;日均鐵水產量202.99萬噸,環比降1.89萬噸,同比降42.19萬噸,鋼廠盈利率49.78%,環比降22.08%,同比降42.86%。目前來看,鋼坯完全成本接近4000元/噸,隨着原料價格補跌,成材利潤有望好轉。進入採暖季過後,產量平控政策仍在繼續執行。電弧爐方面,平均開工率56.14%,環比降0.78%,同比降11.27;產能利用率50.99%,環比降2.16%,目前,短流程利潤收縮,部分廠家虧損,停檢產較多。

當前限產政策並無大幅放鬆跡象,目前華北地區受到採暖季限制,總體供應增量有限。考慮到明年2月有冬奧會舉行,在完成今年的產量壓減任務後,明年年初的供應預計仍將受到壓制。短期來看,隨着前期原料採購價格位於高位而當前鋼價卻大幅下跌,鋼廠生產成本壓力較大,部分鋼廠出現虧損,減產保價的意願較強。自本週起,華北有部分大型鋼廠開展研討會議,由於當前期價大幅貼水現貨,企業表示不會通過期貨交割方式實現銷售,以期穩定現貨悲觀情緒。儘管這無法逆轉當前需求的弱勢格局,但亦表明當前鋼廠利潤“彈簧”已被壓縮至低位。後期鋼廠或通過減產保價的方式穩定價格,這或爲中期利潤的反彈帶來想象空間。

(二)鋼材庫存情況

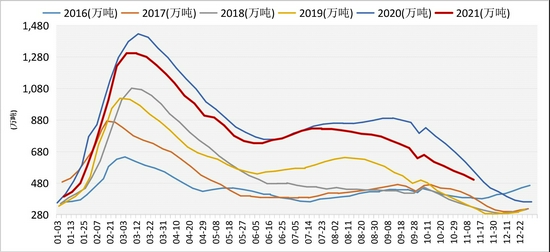

自下半年壓減產能計劃執行以來,鋼市供應收縮明顯,而需求端一方面宏觀經濟走弱,基建地產需求受到抑制;另一方面則受到高價格影響,下游採購並不積極,市場每日成交基本維持在20萬噸以下。尤其是進入10月以後,成交數據依然低迷,與去年同期數據形成分化。受此影響,庫存數據表現亦不及預期。去庫速度維持低位波動,庫存已接近去年同期高位水平。鋼廠庫存反季節呈現累庫狀態,庫存總量已與去年形成交叉,11月11日報285.95萬噸,環比增5.83萬噸。去年受到疫情影響,庫存處於絕對高位,但同期鋼廠庫存也僅爲247.06萬噸,這也表明後市鋼廠有望進一步強化減產保價的驅動以擺脫當前困境。

圖3 螺紋鋼鋼廠庫存

數據來源:同花順 國聯期貨

螺紋鋼社會庫存方面,11月11日報502.28萬噸,相比於廠庫,當前社會庫存同比仍低於去年,當前供需兩弱的情況導致貿易商經營更爲謹慎。從鋼材的庫存結構來看,目前鋼材庫存仍略集中於上游,總體庫存當前爲788.23萬噸,去年同比數據則爲792.66萬噸,兩者已相對接近。考慮到當前需求仍無好轉,預計庫存總量將走出同期新高。目前庫存題材仍未佔據市場博弈的中心。但隨着年內需求進入冬儲階段,則天量庫存勢必壓制鋼材價格上行。

圖4 螺紋鋼社會庫存

數據來源:同花順 國聯期貨

(三)下游需求分析

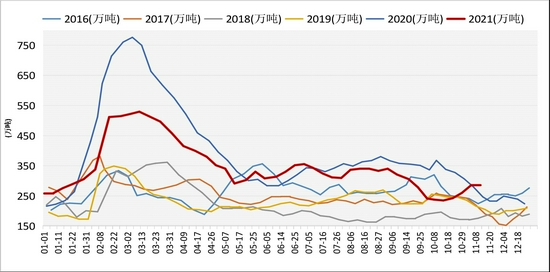

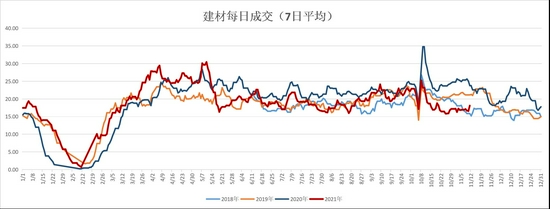

圖5 建材每日成交(7日平均)

數據來源:國聯期貨

從當前的每日成交情況來看,自10月以來,市場採購與去年同期走勢分化,目前仍處於相對低位的水平,建材每日成交仍未超過20萬噸,同比來看,當前數據好於2018年,但低於之前兩年。尤其是在價格持續下探的情況下,市場買漲不買跌的情緒發酵,考慮到終端需求尚無好轉,短期超跌恢復過後,市場成交仍將承壓運行。鋼聯週四數據亦表示,當前周度螺紋消費數據僅爲308.49萬噸,相比於去年同期的464.75萬噸的表現,同比回落高達34%。

具體需求來看,地方債方面,1-10月各地組織發行新增地方債36624億元,而近期發行節奏明顯加快,10月發行規模6144億元,目前處於年內新高,隨着全年地方債發行工作趨於尾聲,各地加快新增專項債發行步伐,預計11月發行量仍將延續前期強度。儘管10月需求疲弱,基建託底作用並未顯現,也導致鋼材消費始終低迷,但一般專項債從發行到見效存在一定滯後,因此後期基建趕工需求或將收益於當前的發債強度。

從基建“晴雨表”挖掘機數據來看,中國工程機械工業協會的數據顯示:2021年1-10月份國內挖掘機銷量298302臺,同比增長13.1%。其中10月份,挖掘機銷售18964臺,同比下降30.6%,連續7個月出現下降。內需的下降,一方面是因爲國內挖掘機市場保有量太大,而連續的下降亦表明當前經濟下行壓力較大。這從小松挖掘機開工市場來看,也可見一斑,10月開工時長爲109.8小時,相比於去年同期137.3小時,減少20%,這一方面是由於近一年市場新增的挖掘機存量較多,分流了單一挖掘機的工作時長,另一方面也表明工地的開工需求也由前期的高增長轉入較爲平穩的階段。

房地產市場運行方面,地產新政對於終端市場尤其是二手房市場的成交造成重大影響,下半年以來市場成交急轉直下,部分城市房市量價齊跌。9月份,部分房地產企業受制於債務規模問題,流動性出現危機,信用風險急劇上升,銷售額急轉直下,又轉而對企業資金的回籠及拆借造成影響,惡性循環之下,下游建築行業資金緊張,目前雖然仍有趕工的需求,但在資金遲遲不到位的情況下,趕工作業的意願不強,這也是當前需求大幅走弱的主要原因。

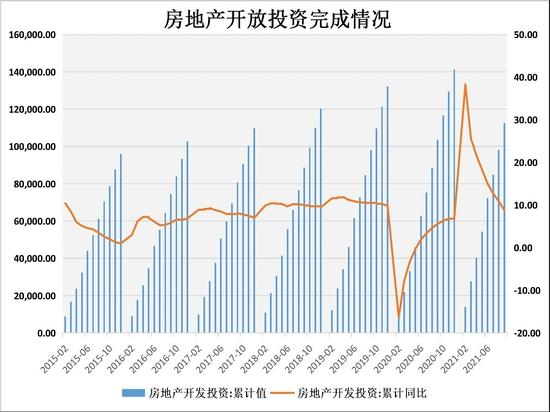

從前期的數據來看1-9月房地產開發投資完成額112568億元,同比雖仍爲正增長,但增速已由前期的38.3%降至目前的8.8%。

分項數據方面,土地購置面積13729.98萬平方米,同比下跌8.5%,單月數據有所好轉。今年以來,各地平均地價水平漲幅明顯,提升了企業的拿地成本,而房企的利潤空間則持續收窄;另外,各房企仍受制於“三道紅線”指標的影響,在開發投資方面壓力較大,急需降低槓桿比例,因此在經營過程中,擴張勢頭大幅減弱。

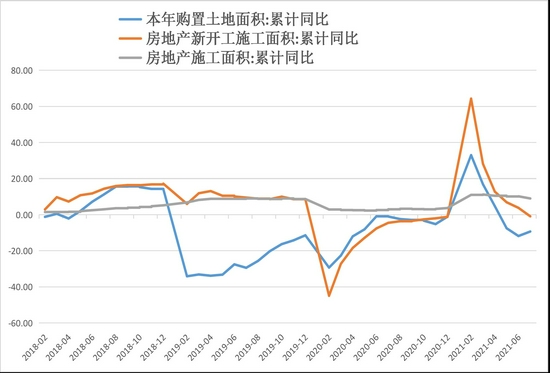

自2019年起,土地購置呈現持續衰退的狀態,未來待開發的土地存量有限。自2019年11月起,我國新開工水平同樣開始走弱,也是由土地購置向新開工傳導所致,最新新開工數據報152944萬平方米,同比衰退了4.5%,10月數據或更爲疲弱。儘管目前投資增速依然較高,但主要在於房屋竣工交付爲主,今年以來竣工面積增速仍在23.4%的高位。

從地產經營的週期性規律來看,目前已進入實質性的收縮階段,銷售方面,當前居民房貸持續收緊,房貸利率上調,市場流動性大幅減弱。房住不炒的長期目標仍將貫徹落實。從長期來看,這將使得對於地產的投資進一步轉弱,利空未來的地產用鋼需求。地產用鋼的長期需求進入熊市已不可避免。

但值得一提的是,當前地產經濟走弱,上下游資金流動性風險加劇。近期亦有多處消息表示房地產政策將有轉變。從政府出臺的各項調控措施來看,對地產調控的意志不會動搖,但短期放寬信貸支持,指導房地產企業平穩過冬,降低系統性風險仍有可能。而對於建材消費而言,當前的核心增長點即在於年內趕工需求的釋放。若建築行業資金回攏,年內趕工期預期兌現,則勢必刺激對於建材的採購。這將推動建材期現價格年內反彈。

圖6 房地產開發投資完成額&土地購置、房屋施工、開工

數據來源:同花順 國聯期貨

數據來源:同花順 國聯期貨

四、結論與建議

供給方面,下半年產能壓減繼續進行,疊加採暖季限產以及對於未來冬奧會期間的限產預期,供應大概率將維持在低位水平。而由於近期鋼價大幅下跌,鋼廠動態利潤降至冰點,在期貨深度貼水的情況下,鋼廠復產積極性有限,保價意願較強。而庫存端近期去庫提前放緩,總量持平去年同期,未來有望演變成爲市場的主要矛盾。

需求方面,地方債發行提升至年內新高,向下傳導仍有待時日,基建前期表現一般,但年底有望發揮託底作用,風險在於冷冬或進一步限制下游施工;地產方面受資金緊張影響,下游趕工需求仍存但並未啓動。目前需密切關注年內地產端的政策走向,若信貸放寬資金流動性緩解,則下游趕工需求釋放,或將推動建材需求的回暖。但從長期來看,地產政策不容改變,前期土地購置持續衰退,待開發土地存量有限,則地產端的建材需求仍將繼續走熊。

自10月以來,螺紋期貨價格持續下探,高點下跌超過1700點,目前動態利潤跌至谷底。鋼廠近期的聯合保價行爲或爲近期螺紋帶來較強支撐。當長期走勢仍將向下。短期來看,地方債對基建形成支撐,若地產端短期放鬆的預期兌現,趕工需求迴歸,則鋼市供需有望邊際好轉,帶動鋼價迎來反彈。目前仍需重點關注地產端的政策變化。

當前建材期貨價格仍深度貼水現貨,05合約價格一度跌至3800以下,盤面冬儲性價比較高。而當前利潤處於低位,後續需關注煤焦供應的恢復情況,可逢回調做多成材利潤。

國聯期貨 沈祺葦