銀河期貨:鋼材需求存憂 去庫速度緩慢

第一部分 行情覆盤

8月鋼材期貨回調下行後小幅反彈,現貨也同步先跌後小反彈

8月,螺紋主力合約變成RB2201,RB2201自8月2日直接低開在5630元后一路走低至8月20日的低點4890元,隨後小幅反彈至的27號收盤價5222元。熱卷同樣換月成hc2201合約爲主力,自8月2日低開在5950元,隨後一路下跌至8月20日低點5272元,隨後小幅反彈至8月27日收盤的5495元。熱卷表現相比螺紋先強後弱,主要原因是首先螺紋遭遇淡季,後面建材需求緩慢啓動,而製造業需求的季節性沒有這麼明顯。

現貨價格也是基本同樣的一個價格演變。上海螺紋市場價格從8月2日的5290元,下跌至8月19日的5090元,隨後反彈至27日的5200元。上海熱卷現貨也由2日的5800元下跌至19日的5600元,隨後小幅反彈到5620元。從南北價差看,螺紋從2日的北京比上海便宜100元,到當前便宜120元,地域差變化不大;熱卷從2日的北京貴50元,到當前北京貴上海130元,變化相對很大。從基差走勢來看,由於下跌基於遠月需求預期,故期貨跌的相比現貨更多一些,基差走強,但自8月20號反彈後,基差又小幅走弱。

回看2021年1-7月,“碳中和,碳達峯”作爲全年主題。基於這樣的大背景,工信部釋放優化產能置換以及降低粗鋼產量的信號。限產仍是鋼材上漲的主要驅動。但自8月以後,市場的矛盾開始轉向需求,尤其在7月的宏觀數據發佈後,市場對地產、基建及製造業需求都有不同程度的擔憂,需求的下滑速度超預期,導致後市在“供需雙弱”的情況下,鋼材前期一味的看漲情緒發生了變化。

圖1:華東主流螺紋現貨價格季節圖

數據來源:銀河期貨、Mysteel

圖2:華東主流熱卷現貨價格季節圖

數據來源:銀河期貨、Mysteel

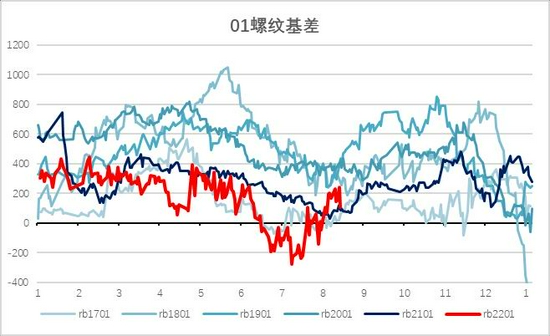

圖3:螺紋01合約基差季節圖

數據來源:銀河期貨、Mysteel

圖4:熱卷01合約基差季節圖

數據來源:銀河期貨、Mysteel

圖5:螺紋10-1價差

數據來源:銀河期貨、Wind

圖6:熱卷10-1價差

數據來源:銀河期貨、Wind

第二部分 鋼材供需分析

8月鋼材產量下降不明顯,庫存降速緩慢

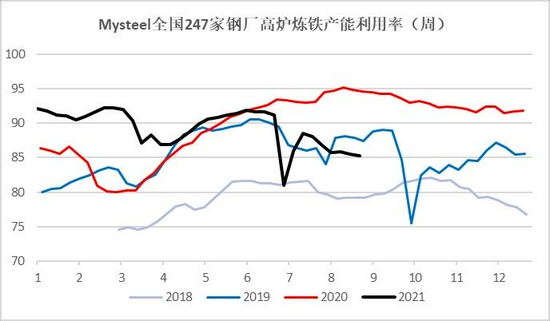

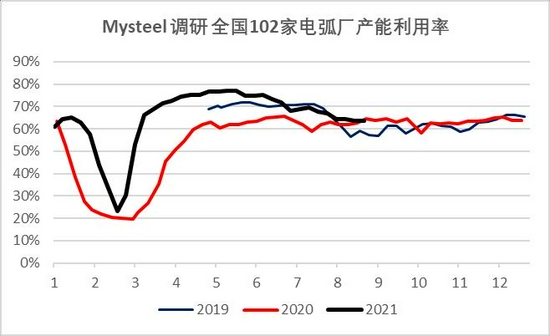

1.鋼廠基於利潤鐵水產量下降明顯,主要下降在轉爐廢鋼端;電爐產能利用率仍受限電影響下降

供應端,8月,mysteel247家鋼廠日均鐵水產量預計在227萬噸左右,環比7月,下降約2萬噸。而電爐方面,產能利用率從高位略有下滑,Mysteel102家獨立電弧爐最新產能利用率63.78%,7月平均68.16%,當前相比7月降了5個百分點左右。而廢鋼日耗方面,先增後降,8月廢鋼產鋼方面環比7月會有減量,且減量主要來自長流程。從富寶方面數據可以看出,長流程中轉爐廢鋼比例環比7月大概繼續下降1%左右。

進口方面,從1-7月的鋼材進出口數據看,鋼材的進口量在正常區間,與我們平衡表預估相符,鋼坯7月進口量101萬噸左右,環比降近30萬噸,預計後面隨着壓減粗鋼產量的持續推進,國內價格高於海外價格,將打開進口利潤窗口,預計進口量在9月份會有進一步的提升。

圖7:247家鋼廠日均鐵水產量

數據來源:銀河期貨、Mysteel

圖8:102家獨立電弧爐產能利用率

數據來源:銀河期貨、Mysteel

2.國內需求下半年走弱,7月降幅超預期,預計8月同比降幅上兩位數

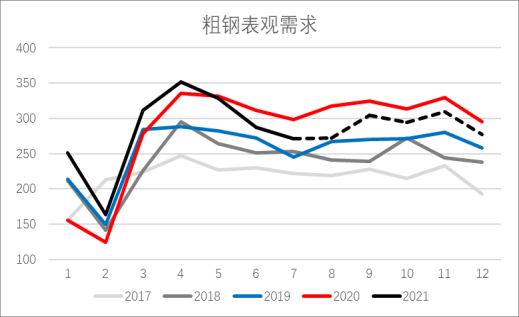

需求端,通過測算表觀需求,7月粗鋼整體需求在日均271萬噸左右,環比下降明顯,8月當月表觀需求同比增速預計爲-13%。1-7月累計表觀消費與去年同期相比增長11-12%,與2019年1-7月相比增速爲12-13%。出口方面,6月後的出口量預計會開始下滑主要原因有兩點:一是國常會的消息明確指出,未來可能進一步取消出口徵稅,並有可能在9月增加出口徵稅。如果在需求走弱的情景下,這部分成本會逐漸加到國內,而不再像此之前,這部分成本都由海外買家承擔。二是海外疫情反覆,對未來需求仍有擔憂。

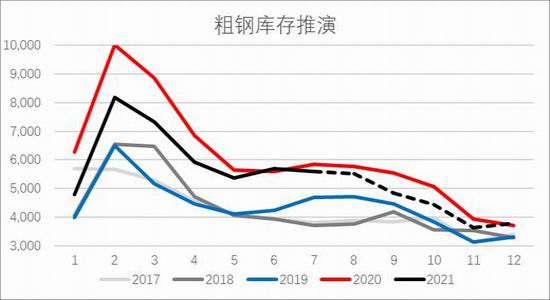

從庫存看,當前8月底粗鋼庫存環比7月雖有下降,但降幅有限,基本與2020年同期持平。從庫存水平看,後面若要庫存達到去年底的水平,去庫速度是關鍵。

圖9:五大品種周度表觀需求

數據來源:銀河期貨、Mysteel

圖10:mysteel五大品種庫存

數據來源:銀河期貨、Mysteel

3.7月宏觀數據極差,地產新開工增速-21.5%,基建及製造業同樣下滑嚴重

(1)資金及貨幣:

7月,社會融資規模增量爲1.06萬億元,略低於預期,前值爲3.66萬億元。7月份人民幣貸款增加1.08萬億元,比上年同期多增905億元。7月末社會融資規模存量爲302.49萬億元,同比增長10.7%。貨幣供應方面,7月末,廣義貨幣(M2)餘額230.22萬億元,同比增長8.3%,增速比6月末低0.3個百分點,比上年同期低2個百分點。狹義貨幣(M1)餘額62.04萬億元,同比增長4.9%,增速分別比6月末和上年同期分別低0.6個和2個百分點。流通中貨幣(M0)餘額8.47萬億元,同比增長6.1%,增幅收窄0.1個百分點。

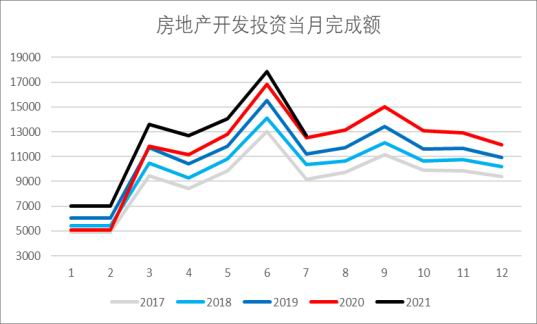

(2)地產:

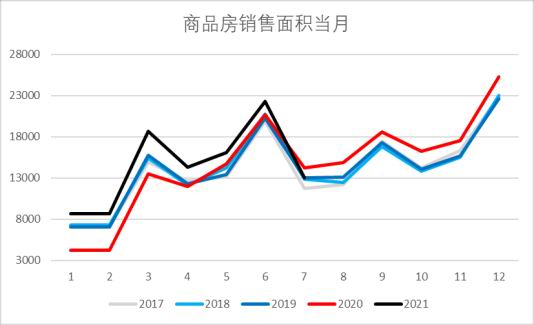

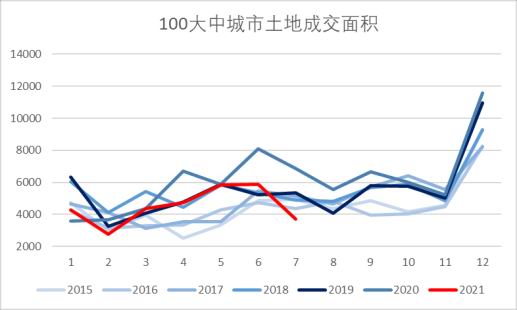

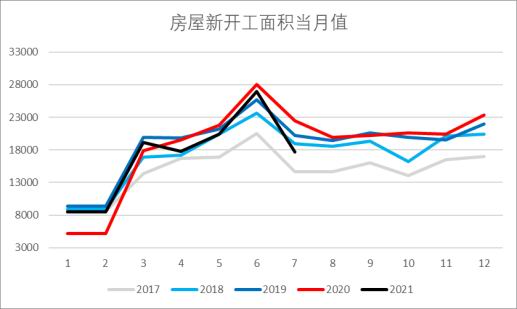

7月,房地產開發投資當月同比增速爲1.37%;商品房銷售面積當月同比增速爲-8.54%,銷售迅速走弱;100大中城市的土地成交面積當月同比爲-46%;房屋新開工面積當月同比增速-21.5%,降幅顯著增大。

(3)基建:

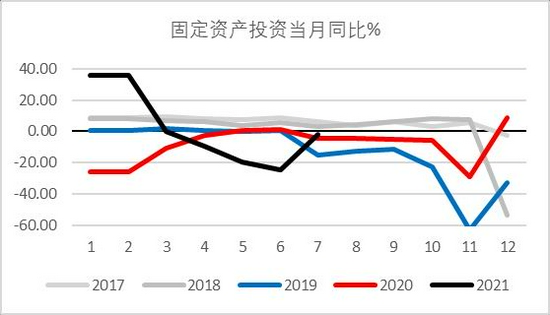

7月,固定資產基建投資當月同比增速爲-10.08%,當月增速降幅顯著增大;固定資產投資當月同比增速爲-2.05%,降幅收窄。

基建投資增速1-7月累計爲4.19%,但今年建材價格普遍比去年平均上漲在25%以上,採購需求數量同比下滑是比較確定的。

圖11:房地產開發投資

數據來源:銀河期貨、Wind、統計局

圖12:商品房銷售面積當月

數據來源:銀河期貨、Wind、統計局

圖13:100大中城市土地成交佔地面積

數據來源:銀河期貨、Wind、統計局

圖14:房屋新開工面積當月

數據來源:銀河期貨、Wind、統計局

圖15:固定資產基建投資當月同比

數據來源:銀河期貨、Wind、統計局

圖16:固定資產投資當月同比

數據來源:銀河期貨、Wind、統計局

4.鋼材下游分類表現情況

汽車:2021年7月,我國汽車產銷量分別達186.3萬輛和186.4萬輛,環比分別下降4.1%和7.5%,同比分別下降15.5%和11.9%。1至7月,我國新能源汽車產銷量分別達150.4萬輛和147.8萬輛,同比增長均爲2倍。在新能源汽車主要品種中,與上年同期相比,純電動和插電式混合動力汽車產銷同樣保持快速增長。

船舶:2021年1-7月,全國造船完工2418萬載重噸,同比增長20.7%。承接新船訂單4522萬載重噸,同比增長223.2%。7月底,手持船舶訂單8967萬載重噸,同比增長18.6%,比2020年底手持訂單增長26.1%。1-7月,全國完工出口船2265.3萬載重噸,同比增長22.4%;承接出口船訂單4031.2萬載重噸,同比增長219.4%;7月末手持出口船訂單7917.7萬載重噸,同比增長13.7%。出口船舶分別佔全國造船完工量、新接訂單量、手持訂單量的93.7%、89.1%和88.3%。1-7月,我國造船完工量、新接訂單量、手持訂單量分別佔世界市場份額的46.1%、52.0%和46.0%。

家電:

產量:2021年7月,我國空調產量1801.8萬臺,同比增長2.8%;1-7月累計產量13768.6萬臺,同比增長17.3%。7月冰箱產量741萬臺,同比下降18.3%;1-7月累計產量5177.3萬臺,同比增長11.3%。7月洗衣機產量623.8萬臺,同比增長4.2%;1-7月累計產量4917.7萬臺,同比增長29.0%。7月彩電產量1338.7萬臺,同比下降24.6%;1-7月累計產量10018.0萬臺,同比增長0.2%。

出口:2021年7月出口空調347萬臺,同比下降13.5%;1-7月累計出口3986萬臺,同比增長13.1%。7月出口冰箱599萬臺,同比下降10.2%;1-7月累計出口4224萬臺,同比增長20.2%。7月出口洗衣機160萬臺,同比下降13.8%;1-7月累計出口1319萬臺,同比增長18.4%。7月出口液晶電視647萬臺,同比下降37.9%;1-7月累計出口4436萬臺,同比下降16.4%;7月進口液晶電視3萬臺,同比增長2167.9%;1-7月累計進口26萬臺,同比增長6287.6%。

機械:我們主要參考製造業的晴雨表:挖掘機。根據中國工程機械工業協會行業統計數據,2021年7月銷售各類挖掘機17345臺,同比下降9.24%;其中國內12329臺,同比下降24.1%;出口5016臺,同比增長75.6%。2021年1-7月,共銷售挖掘機241178臺,同比增長27.2%;其中國內206029臺,同比增長19.7%;出口35149臺,同比增長102%。

2021年7月挖掘機產量18357臺,同比下降18.4%;1-7月累計產量232633臺,同比增長22.7%。挖掘機產量同比增速已連續4個月下滑,但7月降幅較6月收窄7.3個百分點。

拖拉機方面,7月大中小型拖拉機產量分別爲6011臺、16803臺、1.2萬臺,同比分別下降5.8%、16%、29.4%。1-7月大中小型拖拉機累計產量分別爲5.7萬臺、18.9萬臺、10.9萬臺,同比分別增長46.6%、14.3%、16%。7月小拖產量大幅下降近三成,爲今年來首次同比下滑。

總體來看,1-7月我國主要機械設備產量均同比增長。其中,大拖產量增長最快,同比增速達到46.6%;其次是金屬切削機牀,產量同比增長44.2%。

第三部分 未來行情展望

一、鋼材供應及產量預期

1.粗鋼產量壓減正在進行時,但減產節奏可能前松後緊

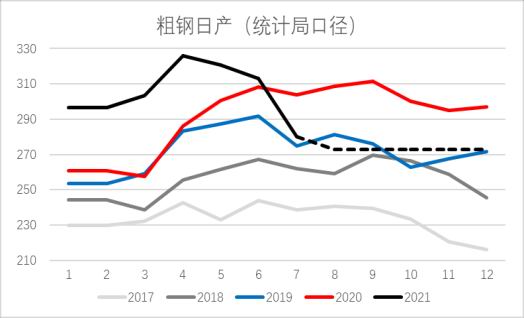

鐵水端:近期市場限產停產消息仍有不斷炒作,江蘇、安徽、山東、甘肅、浙江、湖南、江西等地均提出2021年全年粗鋼產量不超過2020年。市場對於限產已經達成共識,分歧在於什麼時候限,具體能限多少。山東之前公佈了限產細則,全年粗鋼產量不超過7650萬噸,則下半年粗鋼產量要同比去年同期降1000萬噸左右。河北省也公佈了全年計劃,全年河北省將同比去年減產2000萬噸,減產壓力多集中在非唐山地區。進入8月後,鐵水產量下降明顯速度不及預期,各地鋼廠在長流程利潤可觀的情形下,在限產節奏上偏向於將限產放至年底。8月至目前,mysteel247家日均鐵水產量預計在227萬噸左右,預計統計局口徑在235萬噸左右。對於9-12月產量,我們暫時假設粗鋼“平控”能完全實現,則具體產量分配情況可能如下:

廢鋼產鋼端,假設未來9-12月維持7-8月的水平在16%左右,剛產量“平控”的鐵水產量大致是日均228萬噸,而廢鋼端的日產鋼量在日均45萬噸左右。(統計局口徑)。同時,增加出口徵稅及進一步落實出口限稅,將進一步使得中國鋼材出口迴流,將供應留在國內。

廢鋼端:

基於平控政策,我們對廢鋼端未來日耗進行推演。

需要注意的是,廢鋼日耗分爲兩個部分,一個是長流程端轉爐裏的廢鋼,另一個是短流端廢鋼的部分。當前鋼廠因爲經濟性考慮,率先會壓減轉爐中廢鋼比例,假設從之前18-20%,降至10%,則下降比例高達50%。而短流程端尤其獨立電弧爐影響會相對校小,甚至有可能小幅攀升。綜合下來,廢鋼日耗到產鋼大概日均42-45萬噸。

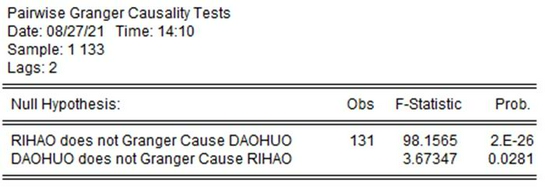

另一方面,從廢鋼供應端看:我們發現廢鋼的供應來源主要還是社會折舊廢鋼+加工廢鋼+自產廢鋼。廢鋼進口雖然已經放開,但1-7月的廢鋼(再生鋼鐵原料)進口量依然很少,據海關數據顯示,2021年1-7月再生鋼鐵原料累計進口42.05萬噸。涉及到的主要進口來源地有:日本(71.86%)、韓國(18.11%)、馬來西亞(3.75%)等。然後,全年廢鋼增量仍將體現在廢鋼到貨上。同時,通過研究19年至現在的到貨和日耗數據,我們發現到貨量基本是跟隨日耗走的,背後原因主要還是因爲鋼廠在採購廢鋼時主要還是參考自身的消耗需求。(見圖17,18,日耗爲到貨的格蘭傑因果關係)。

所以廢鋼的價格的參考,其實更多的還是跟成材價格相關,自身供需對廢鋼價格的影響更多的體現在短期的錯配節奏上,週期如果放長至兩週或更長,走勢還是與材的走勢相近。

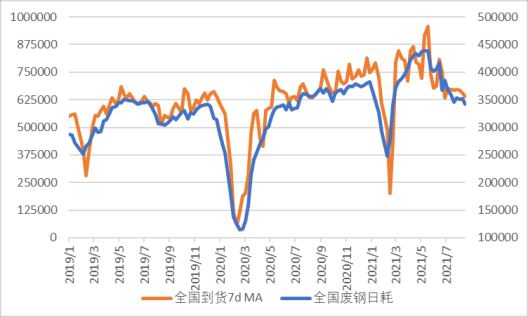

圖17:全國廢鋼到貨VS鋼廠廢鋼日耗

數據來源:富寶、Eviews

圖18:格蘭傑因果關係檢驗

數據來源:富寶、Eviews

圖19:華東電爐現金利潤(平電)

數據來源:銀河期貨、Mysteel、富寶

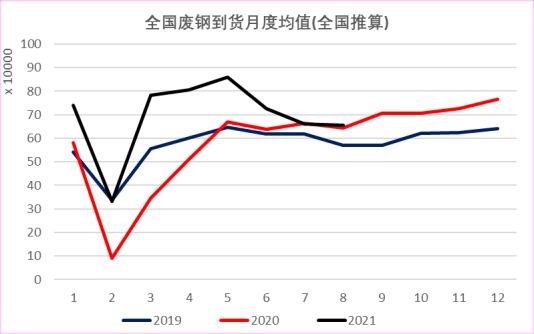

圖20:全國廢鋼到貨

數據來源:銀河期貨、Mysteel、富寶

圖21:廢鋼庫存情況

數據來源:銀河期貨、Mysteel、富寶

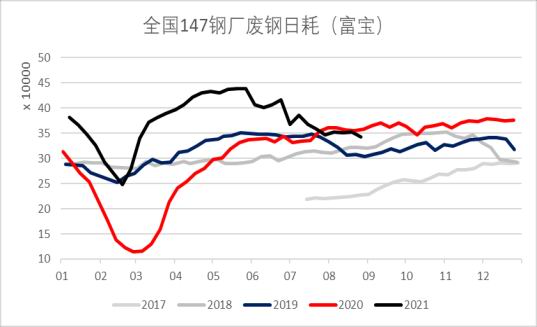

圖22:鋼廠廢鋼日耗

數據來源:銀河期貨、Mysteel、富寶

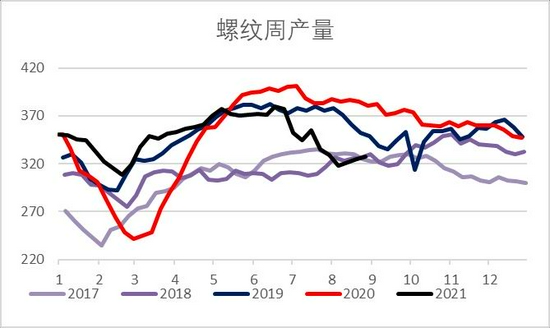

圖23:螺紋周產量

數據來源:銀河期貨、mysteel

圖24:熱卷周產量

數據來源:銀河期貨、mysteel

2.進口窗口暫未打開,出口鋼材將在潛在加徵稅政策下大幅壓縮

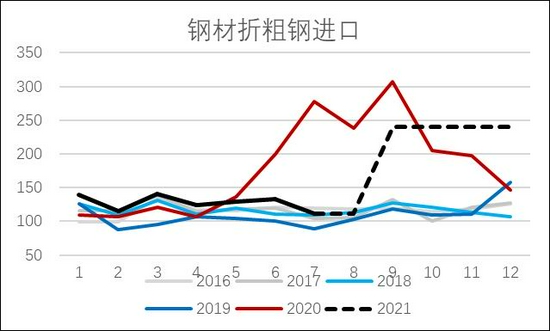

2021年1-7月份我國累計進口鋼材839萬噸,累計同比降157萬噸。鋼坯7月進口量在101萬噸左右。鋼坯進口窗口在4月底5月初開放過一段時間,現在隨着國內價格回落,當前進口利潤暫未打開,預計鋼坯進口量後期上升,原因在於海外需求下降。

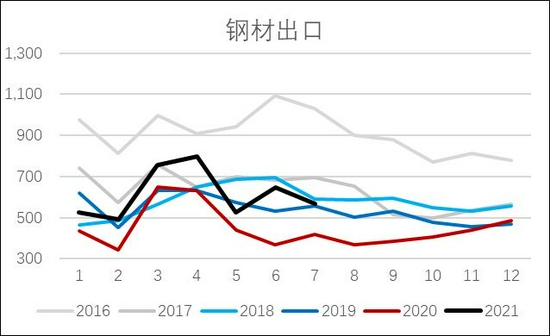

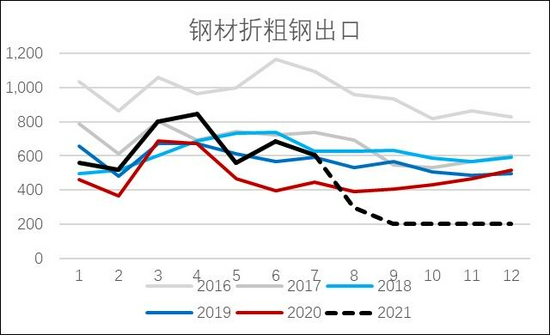

出口方面,2021年1-7月份我國出口鋼材4305萬噸,累計同比增1017萬噸。海外的高價給了較好的出口利潤,但從5.1開始,熱系取消出口退稅政策,8.1開始冷系取消出口退稅。日後極有可能進一步增加出口徵稅。預計後面出口量在政策施壓下會出現下滑。

圖25:鋼材出口利潤窗口

數據來源:銀河期貨、海關

圖26:鋼材出口量

數據來源:銀河期貨、海關

二、需求端8月環比微增,7月宏觀數據極差,9-12月需求不樂觀

地產新開工推演

數據來源:銀河期貨、海關

8月除了進出口數據未出,其它數據基本明朗,我們對8月的粗鋼表觀消費進行測算,預計整體粗鋼表觀消費環比7月僅上升日均2-5萬噸,同比2020年8月降幅將顯著擴大。8月同比增速可能在-13%至-14%。

從鋼材下游分行業看:

地產端:上圖是用百城土地成交推算的新開工。從之前的一致性上可以看到,新開工增速拐點後開始顯現加速下行。這與5、6、7月的地產開工增速能印證上。但需要注意的是,自“三道紅線”和“房貸集中度管理”後,2021年2月,22個城市逐步試點“供地兩集中”政策,即集中發佈出讓公告、集中組織出讓活動,全年將分3批次集中統一發布住宅用地招拍掛公告及組織出讓。

另外,今年的施工與竣工表現還行,正在施工面積同比去年約有10%以上的增速,可以部分彌補新開工走弱對鋼材消費的影響。但全年地產消費仍將大概率走負。

基建端,當前基建的需求由之前的穩定轉向不及預期,後期財政後置有望對基建端起到環比改善的作用。

從基建投資增速來看,1-7月基建投資額累計增速不及5%。但建材價格如螺紋去年3500-4000元的平均價格今年普遍上漲至5000元左右,價格上行25%以上,故全年的採購量大概率是負增長,即使後面投資增速回升,也還是影響有限。

而從汽車,家電,船舶和機械的分項數據上看,1-4月份依然還是需求比較強勁。但5-7,同比增速出現了大幅下降。我們在預測8-12月的需求預計也同樣將維持弱勢。但即使假設後面的增速能差到與5-7月的平均增速相當,即兩位數以上的負增長,整個製造業仍將預計有1-2%的增速,原因在於1-4月的需求增速還是極其高的(去年疫情的基數低),拉平了全年的需求增速。

我們粗鋼平衡表的粗鋼產量口徑使用Mysteel247家鋼廠鐵水產量樣本以及富寶廢鋼日耗樣本來作爲基礎數據測算。其中,由於mysteel的鐵水產量口徑明顯偏小,我們自今年2月開始,對其進行修正(mysteel樣子約佔統計局口徑的95%)。但從7月開始,我們覺得mysteel與統計局口徑間這5%的差距在縮小,據瞭解,前期高爐中有部分鋼廠也加入了約5%左右的廢鋼,隨着限產的逐步落實,這部分量開始消減甚至完全沒有,故當下統計局的粗鋼產量仍能較好地與mysteel的產量相對應。以統計局口徑來看,我們從產量、進出口和庫存表觀推算2020年國內粗鋼需求累計同比增速爲10%左右。對於2021年的整體需求表現,相比上次月報給出的需求預測,我們根據宏觀數據表徵的實際需求,下修了需求預期,我們預計2021年9-12月的內需同比2020年下半年增速在-6%。全年增幅在0-1%左右。

後期需要關注:

供應端:當前全國多省市陸續出臺壓減粗鋼產量通知,部分地區已向鋼企下達任務指標。江蘇、安徽、山東、甘肅、浙江、湖南、江西等地均提出2021年全年粗鋼產量不超過2020年。如山東省,已經下達全年粗鋼產量不超7650萬噸的文件。河北省也公佈了全年計劃,全年河北省將同比去年減產2000萬噸,減產壓力多集中在非唐山地區。得密切關注限產的節奏。

需求端:建材成交8月至今平均下來,仍然較差,季節性需求下滑明顯,可以持續關注成交量及出庫數據。在8月宏觀數據出臺前,重點關注庫存的下降速度,如果mysteel周度去庫水平平均在60萬噸以下,可以認爲需求比供應更弱。

從中長期看,成材在基本面上將出現供需雙弱,但市場的矛盾點當前在需求。限產即使平控(如果河北嚴格執行,全年粗鋼產量可能比平控更弱),需求的弱勢也仍可能使得鋼材全年累庫,鋼材的不確定性較之前更大。

具體策略:

由於供應與需求暫時沒有明確的數據可以判斷哪個更弱勢,故鋼材的利潤中樞也將短期震盪表現,在8月的宏觀數據出臺前單邊也將是同樣的邏輯。相對穩定的可以考慮做多卷螺差。

年度平衡表:

圖27:粗鋼產量推演

數據來源:銀河期貨、上海鋼聯、Wind、海關

圖28:粗鋼表觀需求推演

數據來源:銀河期貨、上海鋼聯、Wind

圖29:粗鋼庫存推演

數據來源:銀河期貨、上海鋼聯、Wind

圖30:粗鋼進口推演

數據來源:銀河期貨、上海鋼聯、Wind

圖31:粗鋼出口推演

數據來源:銀河期貨、上海鋼聯、Wind

銀河期貨 顏文超