房地产调控威力显现,基本面逐渐回落能否逢低布局?

原标题:南财脱水研报丨房地产调控威力显现,基本面逐渐回落能否逢低布局?

南方财经全媒体 资讯通研究员邢瑞涵 综合报道 房地产调控威力显现,房地产信贷政策触底转向。

10月20日,国家统计局发布9月70城房价数据,70城房价下跌范围扩大,房地产销售降幅有所收窄,投资延续回落,政策修复预期下房企资金压力或将有所缓解。

截至10月21日午盘,房地产板块上涨1.82%。

目前,房地产板块相对PE在历史通道的最底部,离历史估值中枢有50%的空间,相对历史PB离历史中枢仍然倒挂。

房地产市场风险总体可控

监管向市场传递房地产维稳信号。业内预期四季度,随着房地产贷款投放提速,市场至暗已过,房企资金压力将缓解。

10月20日,国务院副总理刘鹤表示,目前房地产市场出现了个别问题,但风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。

他在金融街论坛上的书面致辞指出,中国是具有强劲韧性的超大型经济体,完全可以实现今年经济发展目标。统筹做好金融风险防控,实现防风险和稳发展的动态平衡。要推动中小金融机构改革化险,处置好少数大型企业违约风险。

上周五,央行金融市场司司长邹澜指出,金融部门将配合住建部和地方政府做好项目复工的金融支持;央行、银保监会已召开房地产金融工作座谈会,指导主要银行保持房地产信贷平稳有序投放。

业内人士和分析师表示,虽然监管可能会继续对开发商施加压力,要求其降低杠杆,但政策可能会出现一些微调,以便修正一些银行的过度信贷紧缩。

据报道,植信投资首席经济学家连平表示,“三条红线”不太可能改变,但规则的实施方面可能会有所松动。房地产贷款的标准不会放宽,但这类贷款的规模可能会有所增加。

野村中国首席经济学家陆挺在一份报告中表示,在经济放缓加剧之际,预计政府将加大财政和货币宽松措施的力度,尽管在很大程度上将坚持对房地产和高碳排放行业的收紧立场。然而一些地方政府可能会推出一些小规模宽松措施,重点是取消地方限制和增加一些补贴。

房地产投资增速滑至历史低位

9月单月投资增速转负至-3.5%,复盘2008年以来的几轮地产周期,剔除疫情影响的行业停摆期,9月增速为2015年12月以来最低,仅有2015年11月的单月增速-5.1%低于该值。

东北证券认为,当投资增速下滑至一定节点时(历史数据显示约为5%),通常行政、货币政策端会趋于宽松。地产基本面数据及宏观经济下行持续超预期下,政策已迎来结构化宽松可能性,发力点或在流动性和行业信用的修复上。

房企资金压力或缓解

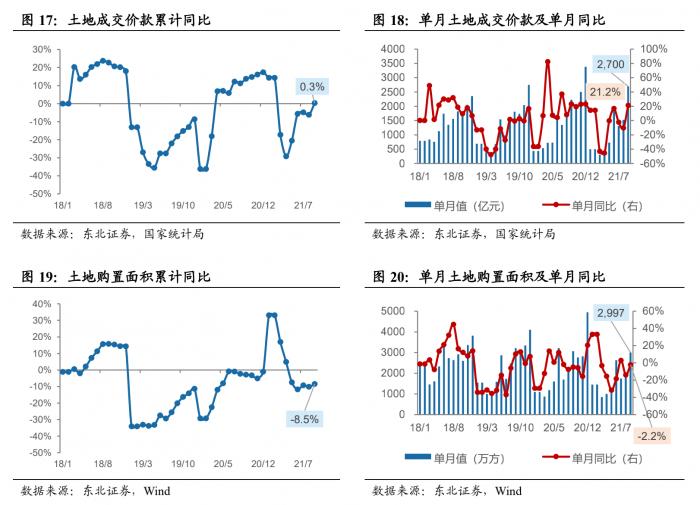

9月中旬至今,苏州、杭州、成都,重庆、上海、北京等热门一二线城市集中供地先后遇冷,流拍率较首批次有明显上升,整体溢价率位于较低水平。

剔除疫情影响,9月当月销售金额增速为2010年8月以来的低位水平,销售市场景气度有望筑底。销售热度回落主要系需求侧的政策调控趋严,尤其是居民部门按揭受限。

东北证券认为,促销售、抓回款仍是行业景气度回落下房企的首要任务,近期中,政府多次表态支持刚需及合理改善型住房需求,哈尔滨出台“楼市十六条”维护楼市平稳发展,表明地方政府应对楼市景气度加速下行的积极态度,预计四季度销售市场有望迎来小幅修复。

近期,央行三度发声“两维护”,释放结构性宽信用信号,行业信贷政策或将迎来实质性修复,预计房企资金压力将有所缓解。

9月,房地产到位资金降幅扩大至-11.2%,为2015年4月以来的最低水平(剔除疫情影响的行业停摆期),其中受销售端景气度下行影响,整体到位资金中“内生回血“的定金及预收款,个人按揭款当月增速分别为-9.8%、-6.8%;单月开发贷增速已连续7月保持负值;此外,当月自筹资金增速录得-10.1%,增速较上月收窄9.4个百分点。

投资逻辑

天风证券认为,9月单月数据明显走弱,地产调控威力显现。地产基本面逐渐回落,土地双集中供应压缩房企毛利率但地价未明显下降,在年度策略中判断行业销售毛利率有望触底回升,加之目前估值低、持仓低,持续看好板块。

东北证券认为,9月以来,苏,杭、沪,京等热门一二线城市集中供地先后遇冷,流拍率较首批次明显上升,其背后原因主要系销售去化预期回落导致房企拿地意愿不足,资金面持续趋紧导致拿地能力受限,两者叠加影响下房企投资意愿跌至谷底,国企及地方国企成为当下拿地的主要力量。

东北证券认为地产基本面及宏观经济下行持续超预期下,政策已迎结构化宽松可能性,发力点或在流动性和行业信用的修复上,稳健绿档房企或将率先受益。

东北证券建议关注投融资方面具备优势的头部绿档房企,例如万科A;保利地产;金地集团;招商蛇口;新城控股;龙湖集团;旭辉控股集团;华润置地;中国海外发展;

(报告来源:天风证券、东北证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:辛继召)