國君策略:預期反轉下消費板塊配置主線

原標題:【國君策略】柳暗花明:預期反轉下消費板塊配置主線——行業比較之消費系列一

來源:陳顯順策略研究

本報告導讀

▶ 預期和交易層面的因素提升消費板塊關注度,基於上游漲價與疫情散發的背景,從景氣度、價格傳導、場景修復三條主線選擇消費行業。

摘要

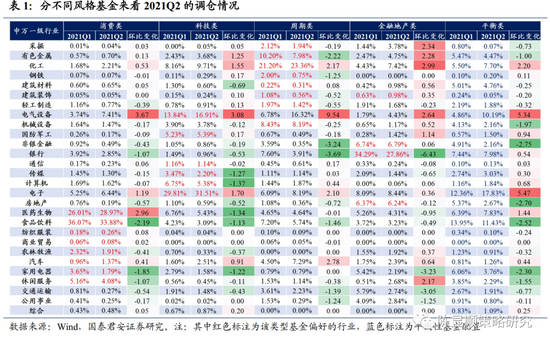

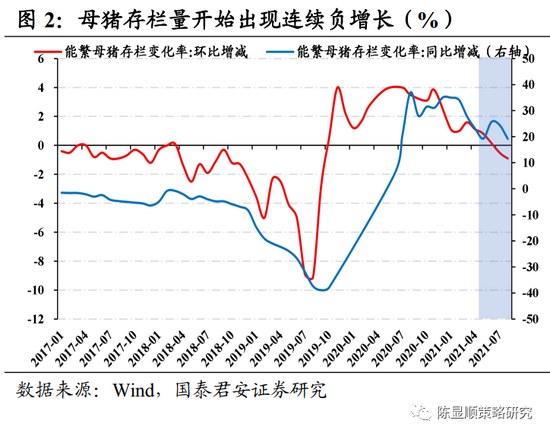

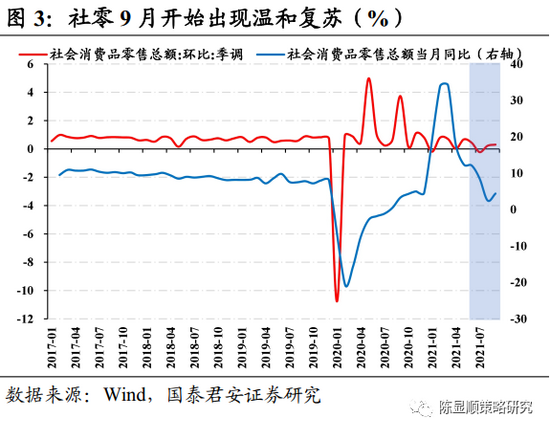

▶預期層面和交易層面兩個方面的因素使得消費板塊關注度得到了顯著提升。交易層面:此前藍籌股泡沫時期擁擠的微觀市場交易結構逐步得到改善,從2021Q2的基金配置數據來看,消費類基金加倉新能源等行業趨勢明顯,部分消費類基金甚至出現了“風格漂移”。由此出現了集體回補消費倉位現象,貴州茅臺甚至一度出現漲停。預期層面:消費預期最差的時間段正在逐步過去,往2022年看存在改善的趨勢。2021年9月起社零環比增加0.3%,同比4.4%,已開始出現溫和復甦的跡象。而海天味業、安琪酵母的提價也拉開了消費基本面預期見底反轉的序幕。疊加部分行業如養殖業週期性的預期扭轉,能繁母豬存欄量出現連續下滑,由此帶來整體行業基本面預期從底部開始抬升。

▶回顧2021年消費行情不及預期,我們認爲,可主要歸結爲四個原因2021年消費不及預期主要的四個原因總結:其一,疫情衝擊後K型復甦背景之下低收入人羣的資產負債表修復緩慢,體現在限額以上消費修復表現優於限額以下消費。其二,嚴格防疫的背景下,部分行業消費場景缺失,餐飲服務消費的復甦力度顯著弱於商品服務。其三,供給層面由於汽車芯片緊缺、智能手機等新產品的缺位,從結構上對於消費行業產生了一定程度地壓制。其四,政策壓力下地產銷售低迷,由此導致地產後週期的消費品種對總的消費行業形成拖累。

▶PPI-CPI傳導的邏輯下,覆盤歷史上的基本面與行情的變化來看,漲價背景下消費行業的結構性分化較爲明顯:本文從農產品和工業商品兩個角度對於歷史上漲價背景下消費行業的行情進行分析。1)農產品漲價:白酒、乳製品、畜牧種植業以及部分競爭格局較好的大衆消費品龍頭表現較優。2)工業商品漲價:下游需求的景氣度是能否實現價格傳導的關鍵,如2010-2012年的銅、塑料漲價時間段家電、汽車下游需求旺盛,均展現出較好的行情表現,而2016-2017年家電、汽車出現分化,受益於空調景氣週期,家電錶現較優,汽車較爲疲軟。

▶基於當前上游漲價與疫情散發的環境並存,我們從三條主線推薦消費行業:基於上文對於消費品行業的論述,我們認爲當前需求存在一定壓力的背景之下若要出現整體性的行情,仍然不具備條件,但低估的背景之下更應關注消費的結構性機會,在當前消費需求不均衡+原材料大幅漲價的背景下,可以有以下的三條主線:1)需求維持高景氣+前期由於政策導致的估值調整較爲充分的行業:白酒、部分醫藥當中盈利穩健的品種如CXO、醫療服務等。2)直接受益於價格上漲或競爭格局相對較優,可順利將成本的壓力進行轉移的行業。種植業、畜牧業、乳製品、部分競爭格局較優的大衆消費品龍頭。3)此前由於消費缺場景,芯片短缺等因素的影響,使得供給端壓制了居民消費,而後續隨着供給限制的逐步解除,這一類型消費板塊將存在投資機會。重點推薦的方向包括休閒服務(免稅、餐飲服務)、汽車零部件等。

目錄

1. 預期、交易兩因素推動消費板塊配置價值凸顯

2. 疫情疊加供給端等因素使得2021年消費復甦不及預期

3. 漲價背景下,尋找有望受益於漲價的細分行業

3.1. 農產品漲價:白酒、乳製品、畜牧種植業以及部分大衆消費品龍頭表現較優3.2. 工業品漲價:下游家電、汽車行情主要取決於終端需求的景氣程度

4. 基於消費行業的三條推薦主線

4.1. 主線一:前期由於政策等因素調整但盈利維持高景氣的品種4.2. 主線二:成本上漲壓力之下有望直接受益或實現持續提價的品種4.3. 主線三:由於供給的限制前期基本面惡化明顯,後續存在較大修復可能的品種

1

預期、交易兩因素推動消費板塊配置價值凸顯

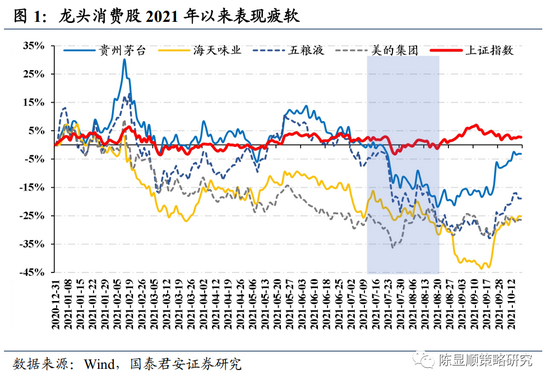

2021年年初藍籌股泡沫破滅後,在交易因素(籌碼結構過於集中)與預期因素(社零消費持續不及預期,基本面預期下滑)的共同作用之下,消費板塊出現了較爲持續地調整,食品飲料龍頭個股貴州茅臺、五糧液、海天味業等相對高點的回撤達到40%以上,家電龍頭個股美的集團、格力電器等同樣創出了年內新低。

拆分本輪消費反彈的原因來看,我們認爲同樣可以從交易層面與預期層面兩方面找到線索。

交易層面:此前藍籌股泡沫時期擁擠的微觀市場交易結構逐步得到改善,部分消費類基金甚至出現了“風格漂移”,從2021Q2的基金配置數據來看,此前消費類基金加倉新能源等行業趨勢明顯。因此儘管數據層面上來看消費行業的基本面並未出現明顯的改善,但基金消費股開始出現明顯的企穩反彈,尤其9月以來,高端白酒龍頭之一的瀘州老窖9月27日開盤前推出了股權激勵計劃,帶領白酒板塊全面反彈,茅臺甚至一度出現少有的漲停,單日成交額一度達到232億元,爲歷史最高水平。除景氣度水平較高的白酒之外,以牧原股份爲代表的豬肉股也出現了持續反彈,資金開始出現一定“搶跑”。

預期層面:消費預期最差的時間段正在逐步過去,往2022年看存在改善的趨勢。2021年消費基本面顯著低於預期的原因主要爲零星疫情、復甦不均衡等多重因素的疊加,而2021年9月起社零環比增加0.3%,已經開始出現溫和復甦的跡象。而隨着四季度穩增長政策端的逐步發力,往2022年看消費存在修復的動能。而上游農產品持續漲價,海天味業的提價也拉開了消費基本面預期見底反轉的序幕。此外,部分行業週期性的預期扭轉,能繁母豬存欄量出現連續下滑,由此帶來整體行業基本面預期從底部開始抬升。

本篇將研究的關注點聚焦於消費行業的基本面預期,2021年來從宏觀維度看消費行業不及市場預期的原因是什麼?由於漲價帶來的消費板塊行情是否可持續?當前是否是配置消費板塊的較優時間點?基於以上的三個問題,我們從宏觀角度出發,參照歷史上消費品行情與消費品價格的演繹節奏進行探討,進而對當前消費行業的配置思路進行思考與分析。

2

疫情疊加供給端等因素使得2021年消費復甦不及預期

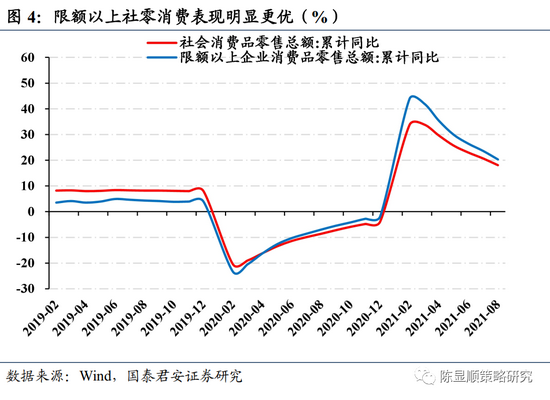

從宏觀數據上來拆分2021年來消費不及預期的原因,主要有四點:其一,疫情衝擊後K型復甦背景之下低收入人羣的資產負債表修復緩慢,體現在限額以上消費修復表現優於限額以下消費。其二爲嚴格防疫的背景下,餐飲服務消費的復甦力度顯著弱於商品服務。其三爲供給層面由於汽車芯片緊缺、智能手機等新產品的缺位。其四爲政策壓力下地產銷售低迷,由此導致地產後週期的消費品種形成拖累。

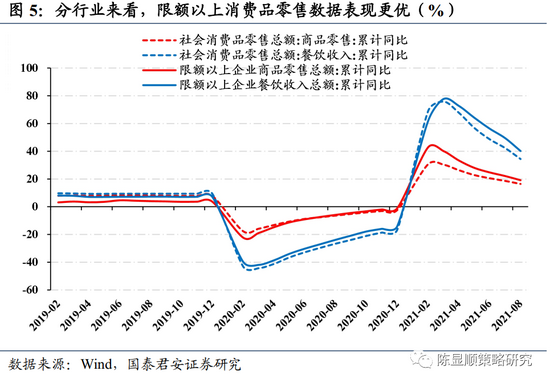

原因一:疫情衝擊後K型復甦背景使得低收入人羣資產表受損較嚴重。從消費的數據結構來看,呈現出較爲明顯的分化現象,體現爲限額以上消費同比上升幅度顯著優於總的社零增速,其中截至2021.08,限額以上消費同比上升幅度爲20.3%,而全品類社零消費同比18.1%。分類型來看,2021年1-8月商品零售累計同比34.4%,而限額以上商品零售總額類比同比40.2%。餐飲收入層面,總品類累計同比16.5%,而限額以上累計同比19.2%,不論是商品零售還是餐飲收入,限額以上表現均顯著優於全品類的社零總額。

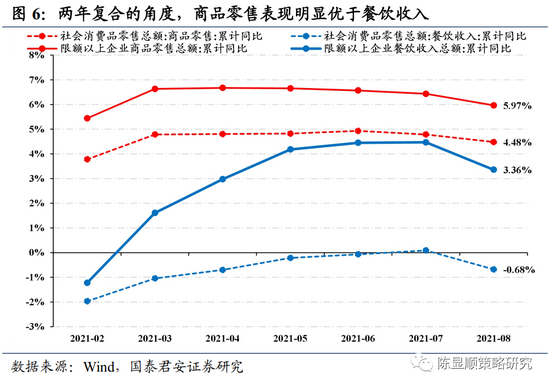

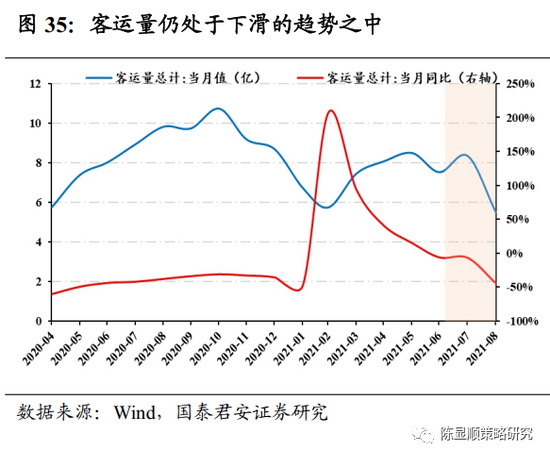

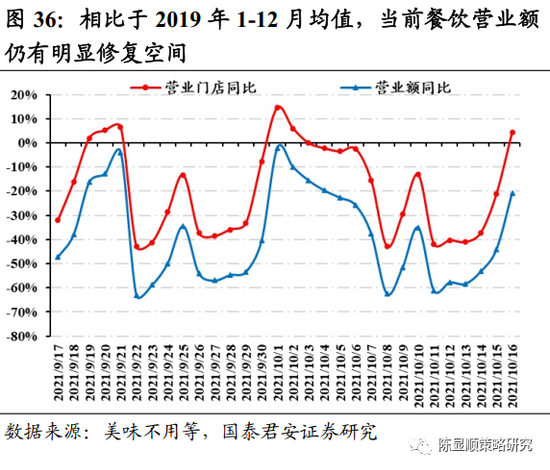

原因二:2021年以來由於零星的疫情爆發以及我國較爲嚴格的防疫政策,消費場景缺失等現象,體現爲餐飲服務消費的復甦力度顯著弱於商品消費。由於南京、廈門等地零星的疫情,疊加我國較爲嚴格的防疫政策,不論從客運量的角度還是出行量的角度均出現明顯下滑,由此體現至餐飲服務消費的復甦程度上明顯偏弱,以2019-2021兩年複合增速進行計算,餐飲收入的社零消費總額累計同比-0.68%,而商品零售的社零累計同比4.48%,體現出總體在疫情偶發的背景之下消費場景的缺失。

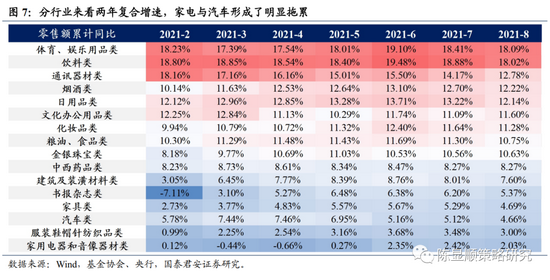

原因三:供給層面由於汽車芯片緊缺、智能手機新產品缺位等原因,同樣是對於消費一項重要的壓制因素。分行業來看,若考慮到2019-2021年兩年的複合增速,本文對於行業進行排序,其中娛樂用品、飲料類零售額兩年同比複合增速達到15%以上,主要零售額下滑幅度較爲明顯的集中於家電、汽車、傢俱類消費上。因此,供給層面汽車芯片緊缺、智能手機新產品缺位等因素同樣也對於消費行情產生了較爲明顯的壓制。

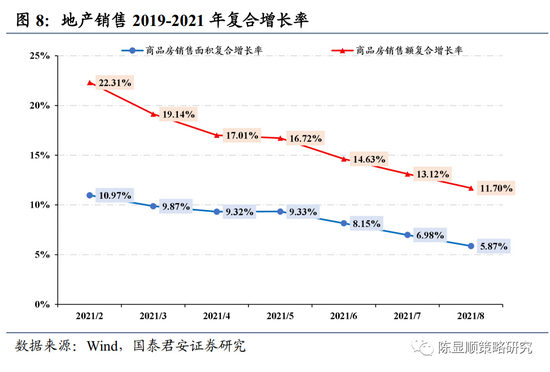

原因四:政策壓力下地產銷售低迷,由此導致地產後週期的消費品種形成拖累。在“房住不炒”的背景下,中央、多部委對樓市密集出臺調控政策,力度不斷升級,地產銷售承壓。2019-2021年兩年複合商品房銷售額和銷售面積累計同比增速自21年2月份高位分別回落至11.70%和5.87%。地產後週期消費品種受到拖累,呈現向下趨勢。據奧維雲網數據,2021年1-5月,全家電品類銷量同比下降0.97%,小家電下滑更爲嚴重,1-7月份零售量與零售額分別同比下降8.9%和9.7%。

3

漲價背景下,尋找有望受益於漲價的細分行業

自2021年年初以來,大宗商品、農產品價格均出現了較爲顯著的上漲,推升消費品行業的成本,針對消費品的漲價傳導,本文將消費品分爲兩類:第一類爲以農產品(大豆、糧食、副食品)等爲原材料的食品飲料等行業,第二類爲以工業品爲原材料的家用電器、汽車等行業。

3.1.農產品漲價:白酒、乳製品、畜牧種植業以及部分大衆消費品龍頭表現較優

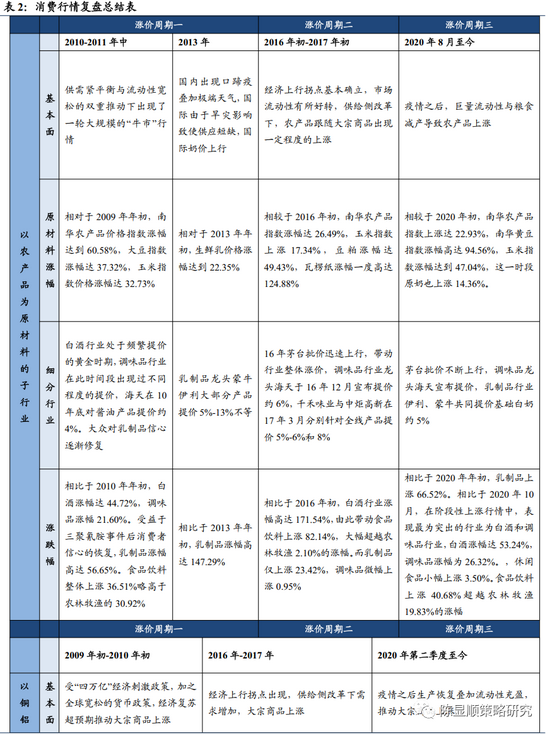

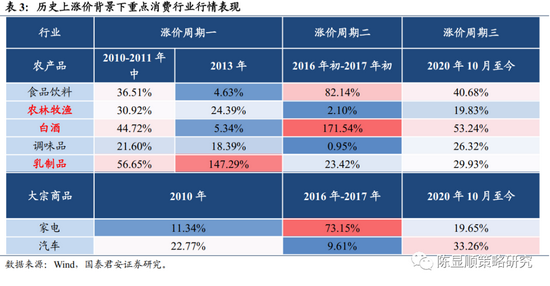

分析食品飲料行業來看,漲價較爲密集的時間段主要有三輪:2010-2011年中,2016年初-2017年初以及2020年8月至今。

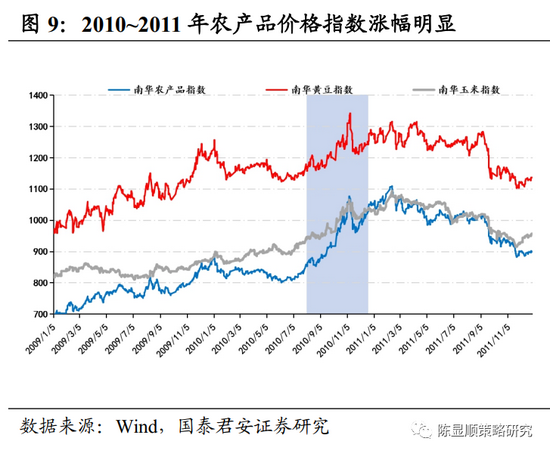

2010-2011年中農產品價格上漲主要在供需緊平衡與流動性寬鬆的雙重推動下出現了一輪大規模的“牛市”行情。在此階段當中,“豆你玩”、“蒜你狠”等一系列詞彙開始進入到人們的視野當中。與此同時,2010年天氣原因導致的夏糧減產使得市場對於農產品價格預期迅速上揚,疊加金融危機後全球流動性寬鬆的環境,資本熱錢進入到農產品炒作,成爲了推升農產品的又一重要力量,在這一階段當中,相對於2009年年初,南華農產品價格指數漲幅達到60.58%,大豆指數漲幅達37.32%,玉米指數價格漲幅達32.73%。

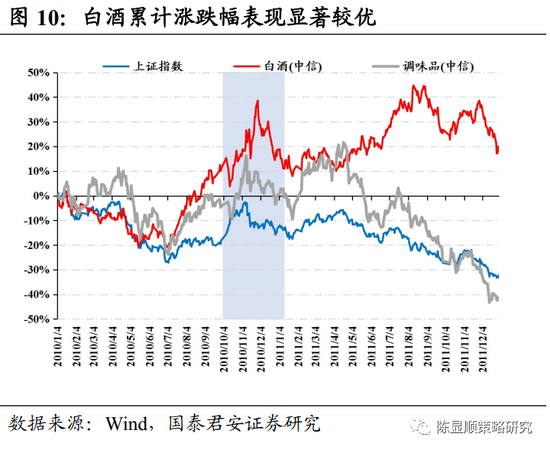

對應到這一階段食品飲料細分行業的表現來看,食品飲料子行業整體上行。白酒行業處於頻繁提價的黃金時期,調味品行業在此時間段出現過不同程度的提價,海天在10年底對醬油產品提價約4%。大衆對乳製品信心在三聚氰胺事件後逐漸修復。相比之下,需求驅動的漲價潮背景下,食品飲料表現優於農林牧漁。拆分細分行業的漲跌幅來看,在漲價時間段當中表現最爲穩定的行業爲白酒與乳製品行業,調味品也走出一段亮眼的行情。相比於2010年年初,白酒漲幅達44.72%,調味品漲幅21.60%。受益於三聚氰胺事件後消費者信心的恢復,乳製品漲幅高達56.65%。食品飲料整體上漲36.51%略高於農林牧漁的30.92%。

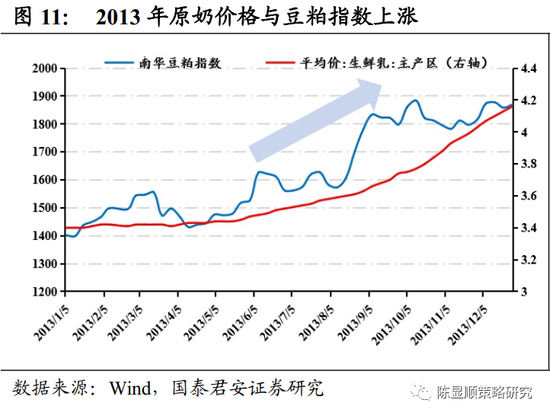

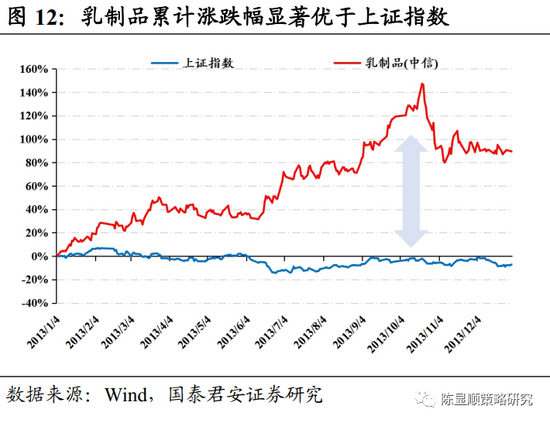

隨後,2013年的原奶價格上漲,由此帶來了乳製品股票的行情值得關注。2013年,國內出現口蹄疫疊加極端天氣,國際由於旱災影響致使供應短缺,國際奶價上行。國內外供給下降而需求保持增加,進而引起原奶及飼料價格的上漲。而乳製品行業迎來利好政策頻發的階段:國家開放二孩政策;奶粉行業監管趨嚴,行業洗牌後集中度提升。乳製品龍頭蒙牛伊利大部分產品提價5%-13%不等,疊加需求與競爭格局利好,驅動乳製品指數大幅跑贏上證指數,相比於2013年年初,乳製品漲幅高達147.29%。

第二階段爲2016年初-2017年初,供給側改革之下大宗商品漲價迅猛,同時使得農產品價格出現了一定程度地上行。

2016年初-2017年初供給側改革爲煥發了經濟新動能,隨着大宗商品價格的上漲農產品也出現了一定程度地漲價。16年供給側改革拉開帷幕後,落後產能逐步被清理,商品價格出現大幅回暖,除此之外,房地產投資的回暖拉動大宗商品上漲,棚改貨幣化政策也提高了居民購買力,大衆消費崛起。經濟復甦下農產品以及包裝材料等出現不同程度的上漲。在這一階段中,相較於2016年初,南華農產品指數漲幅達26.49%,玉米指數上漲17.34%,豆粕漲幅達49.43%,瓦楞紙漲幅一度高達124.88%。

對應到這一階段食品飲料細分行業的表現來看,存在結構性機會。16年茅臺批價迅速上行,帶動行業整體漲價,受益於此,白酒表現最佳,成爲食品飲料上漲最大驅動力,但其他子行業較爲拖累。調味品行業龍頭海天於16年12月宣佈提價約6%,千禾味業與中炬高新在17年3月分別針對全線產品提價5%-6%和8%,但行業股價呈現分化。整體來看,食品飲料受益於戴維斯雙擊的白酒,表現較農林牧漁更佳,但更多體現爲結構性機會。拆分細分行業的漲跌幅來看,在漲價時間段當中表現最爲突出的行業爲白酒行業,相比於2016年初,漲幅高達171.54%,由此帶動食品飲料上漲82.14%,大幅超越農林牧漁2.10%的漲幅。而乳製品僅上漲23.42%,調味品微幅上漲0.95%。

而本輪的農產品漲價開始於2020年8月,疫情之後,巨量流動性與糧食減產導致農產品上漲。隨着經濟復甦,全球範圍的降息和貨幣投放向市場注入了巨量流動性,全球流動性充盈。另一方面,極端天氣的出現使得糧食減產,疫情的反覆也讓供應鏈面臨壓力,一些國家開始禁止某些農產品出口,驅動農產品及原材料價格上行。在這一階段中,相較於2020年初,南華農產品指數上漲達22.93%,南華黃豆指數漲幅高達94.56%,玉米指數漲幅達到47.04%,這一時段原奶也上漲14.36%。

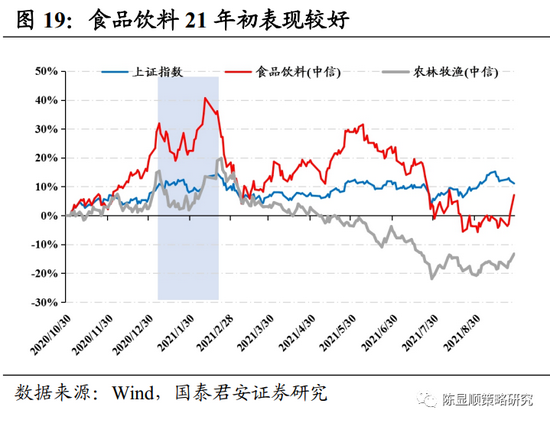

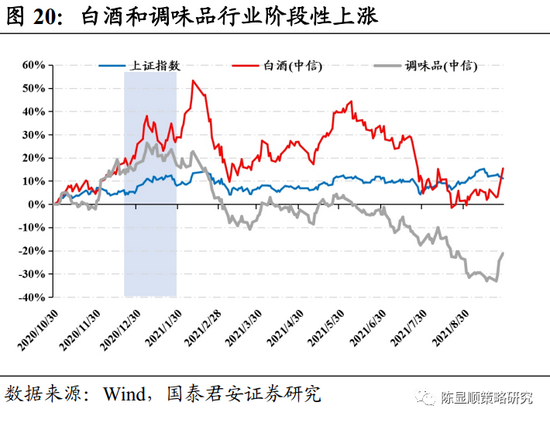

對應到這一階段食品飲料細分行業的表現來看,食品飲料子行業整體表現較好。茅臺批價不斷上行,調味品龍頭海天宣佈提價,乳製品行業伊利、蒙牛共同提價基礎白奶約5%。消費各子行業在21年初有過一段較好的上漲行情。種植業與農產品加工帶動農林牧漁上漲,拆分細分行業的漲跌幅來看,相比於2020年年初,乳製品上漲66.52%。相比於2020年10月,在階段性上漲行情中,表現最爲突出的行業爲白酒和調味品行業,白酒漲幅達53.24%,調味品漲幅爲26.32%。,休閒食品小幅上漲3.50%。食品飲料上漲40.68%超越農林牧漁19.83%的漲幅,但之後有所下滑,表現逐漸不及大盤。

3.2.工業品漲價:下游家電、汽車行情主要取決於終端需求的景氣程度

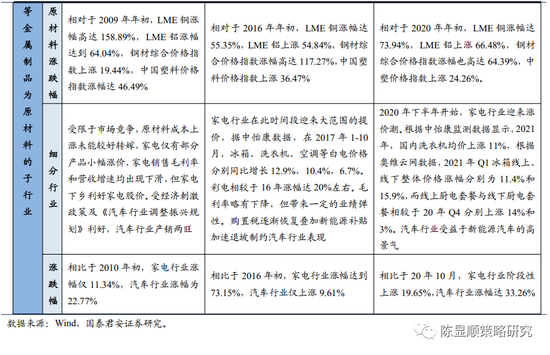

而家電、汽車等消費品的原材料爲銅、鋁等金屬製品,本文分開進行討論,這一類大宗商品的漲價時間節點同樣主要集中在2009年初-2010年初,2016年-2017年,2020年第二季度至今。

2009年初-2010年初,受“四萬億”經濟政策刺激,加之全球寬鬆的貨幣政策,經濟復甦超預期推動大宗商品上漲。金融危機後全球央行放水,爲市場注入大量資本,新興國家的生產恢復速度超預期,需求大量增加,經濟刺激政策使房地產投資激增,帶動大宗商品快速上揚。在這一階段當中,相對於2009年年初,LME銅漲幅高達158.89%,LME鋁漲幅達到64.04%,鋼材綜合價格指數上漲19.44%,中國塑料價格指數漲幅達46.49%。

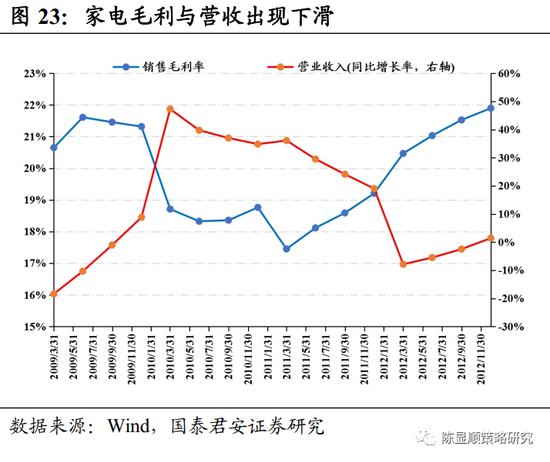

對應到這一階段細分行業的表現來看,市場競爭格侷限制家電行業成本轉嫁。由於這一時段市場集中度低,價格競爭激烈,家電企業對於漲價持非常謹慎的態度,部分產品小幅上漲2%左右。受限於市場競爭,原材料成本上漲未能較好轉嫁,家電銷售毛利率和營收增速均出現下滑。拆分細分行業的漲跌幅來看,在漲價時間段當中,相比於2010年初,家電行業漲幅僅11.34%,汽車行業漲幅爲22.77%。

2016-2017年供給側改革推動上游原材料大幅上漲。在此階段當中,供給側改革推動原材料價格大幅上漲,但與此同時,房地產、基建投資增加,以空調爲代表的大白電迎來了新一輪的景氣週期。在這一階段當中,相對於2016年年初,LME銅漲幅達55.35%,LME鋁上漲54.84%,鋼材綜合價格指數漲幅高達117.27%,中國塑料價格指數上漲36.47%。

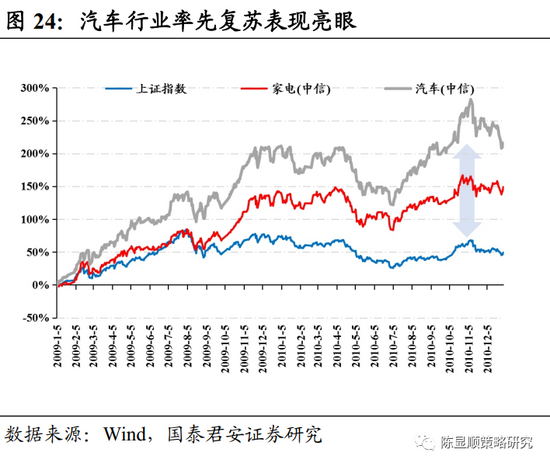

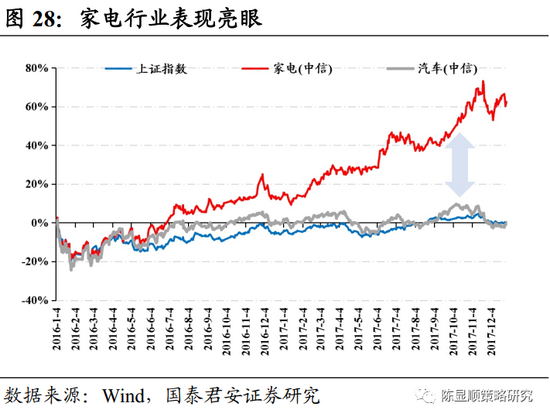

對應到這一階段細分行業的表現來看,家電行業通過漲價向下遊傳導成本。家電行業在此時間段受地產提振以及消費升級利好,原材料上漲背景下迎來大範圍的提價,據中怡康數據,在2017年1-10月,冰箱、洗衣機、空調等白電價格分別同比增長12.9%,10.4%,6.7%。彩電相較於16年漲幅達20%左右。上游成本增加通過提價轉嫁給消費者,毛利率略有下降,但帶來一定的業績彈性。拆分細分行業的漲跌幅來看,在漲價時間段當中家電行業表現亮眼,相比於2016年初,漲幅達到73.15%,購置稅逐漸恢復疊加新能源補貼加速退坡,汽車行業僅上漲9.61%。

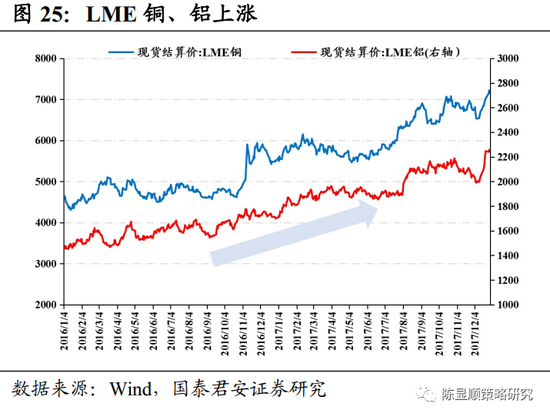

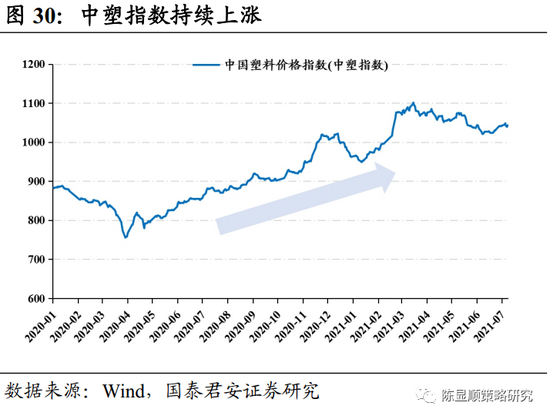

本輪大宗商品行情於2020年Q2啓動,疫情之後生產恢復疊加流動性充盈,推動大宗商品上漲。在此階段當中,新冠疫情之後全球逐步復工,我國率先恢復生產,大宗商品供需存在缺口,疊加全球寬鬆貨幣政策和擴張的財政政策,大宗商品持續上漲。在這一階段當中,相對於2020年年初,LME銅漲幅達73.94%,LME鋁上漲66.48%,鋼材綜合價格指數漲幅也高達64.39%,中塑價格指數上漲24.26%。

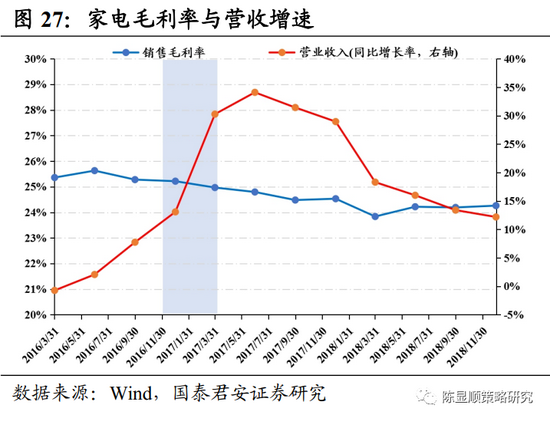

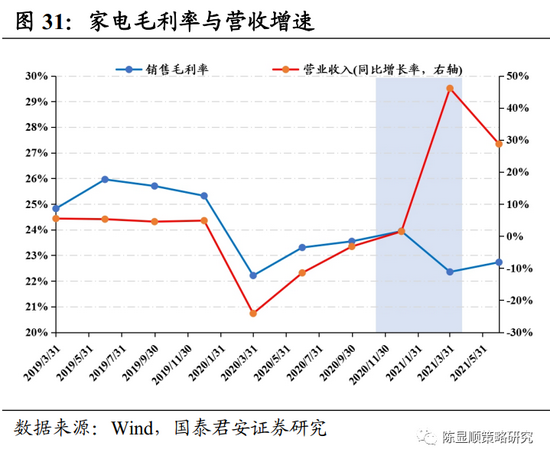

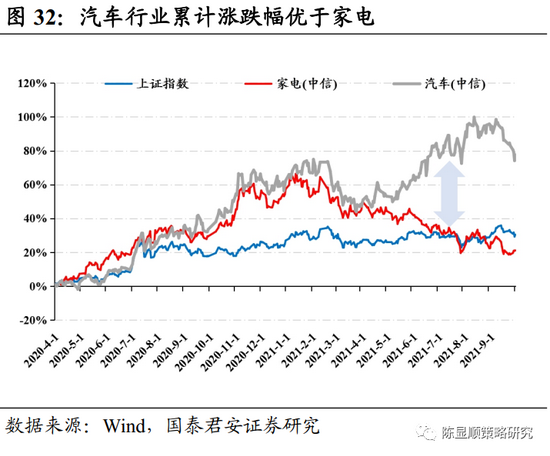

對應到這一階段細分行業的表現來看,2020年下半年開始,家電行業迎來漲價潮。根據中怡康監測數據顯示,2021年,國內洗衣機均價上漲11%,根據奧維雲網數據,2021年Q1冰箱線上、線下整體價格漲幅分別爲11.4%和15.9%,而線上廚電套餐與線下廚電套餐相較於20年Q4分別上漲14%和3%。但原材料大幅持續上漲使得毛利率有所下降,經濟回暖疊加提價,家電行業營收增幅較大。拆分細分行業的漲跌幅來看,相比於20年10月,家電行業階段性上漲19.65%,汽車行業受益於新能源汽車的高景氣,漲幅達33.26%,表現亮眼。

總結消費品當中原材料漲價對於行情的影響來看,整體上漲價並不是推動下游消費行情的最重要因素。我們認爲其着重需要考慮以下的兩個因素:原材料佔成本的比例以及競爭格局。1)若原材料佔成本的比率較高,則成本上漲對於行業毛利率將產生較爲明顯地壓制效果(如白電等),反之則效果較弱(如白酒)。2)行業的競爭格局是提價的關鍵,也是成本上漲過程當中獲取超額收益的重要來源。如競爭格局相對較好的乳製品行業成本傳導明顯更爲順暢。

4

基於消費行業的三條推薦主線

基於上文對於消費品行業的論述,我們認爲當前需求存在一定壓力的背景之下若要出現整體性的行情,當前仍然不具備條件,但低估的背景之下更應關注消費的結構性機會,在當前消費需求不均衡+原材料大幅漲價的背景下,可以有以下的三條主線:1、需求維持高景氣+前期由於政策導致的估值調整較爲充分的行業,典型如白酒、部分的醫藥行業等。

2、直接受益於價格上漲或競爭格局相對較優,可順利將成本的壓力進行轉移的行業。

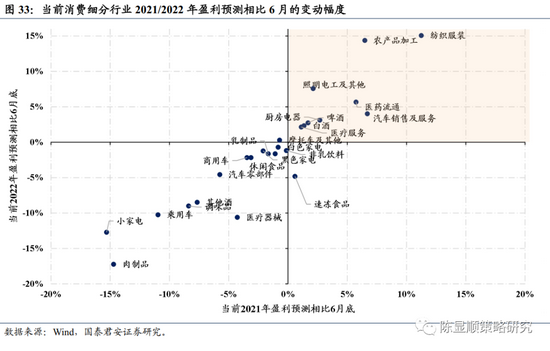

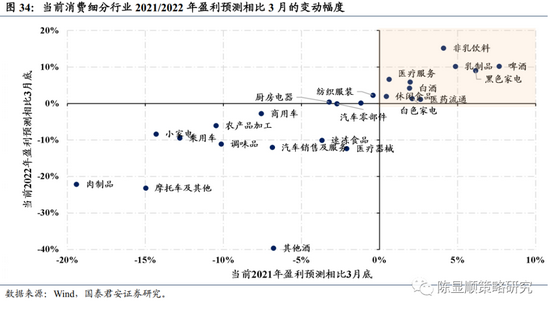

3、此前由於消費缺場景,芯片短缺等因素的影響,使得供給端壓制了居民消費,而後續隨着供給限制的逐步解除,這一類型消費板塊將存在投資機會。4.1. 主線一:前期由於政策等因素調整但盈利維持高景氣的品種具體來看,針對消費行業景氣度的定量刻畫層面,僅通過中觀景氣度指標或價格數據存在較大的偏差,因此本文基於盈利預測的數據測度消費細分行業的景氣度,從盈利預測的變動來看,2021年以來盈利下調幅度最爲明顯的消費行業主要集中在地產鏈的家電以及家居等行業,而食品飲料儘管整體的盈利預測被下調,但其內部存在着較爲明顯的差異,白酒仍然爲高景氣品種,相對而言盈利預測仍然在不斷調升。 本文選擇2021年3月底、2021年6月底與當前的盈利預測的變動幅度對比作爲行業選擇的標準,以2021年的盈利預測相對於2020年的增速作爲橫軸,2022年的盈利預測相對於2020年的增速作爲縱軸,構建細分行業的比較矩陣,從結論上來看,我們認爲有以下幾個方向值得關注:1、盈利預測不斷得到穩步調升的細分方向:白酒、啤酒、農產品加工、紡織服裝、醫療服務、汽車銷售及服務等。

2、儘管2021年盈利預測被調低,但相對而言,2022年盈利預測被調高:乳製品、汽車零部件、摩托車及其他等。

因此,儘管消費股的行情出現了較爲明顯地調整,但並非是所有行業都由於景氣度的顯著下滑,部分行業調整的主要原因爲政策端的壓制以及此前微觀市場交易結構的惡化,但行業的基本面仍然堅挺。隨着年底經濟下行壓力的不斷增大,政策端預期壓制最嚴格的時間段預計將會過去,且微觀市場交易結構正在逐步優化,因此政策端對於估值的壓制作用將會逐步減弱,因此景氣度較高且前期由於政策的壓力導致回撤較明顯的品種是未來值得配置的首選。優先選擇:白酒、部分醫藥當中盈利穩健的品種如CXO、醫療服務等。4.2. 主線二:成本上漲壓力之下有望直接受益或實現持續提價的品種除此之外,在PPI和農產品價格持續攀升的背景之下,即使需求疲弱,部分能實現順勢提價的品種仍然具備有較優的配置價值。沿着這一條主線,我們將關注點着眼於漲價可能性較高的品種,基於前文的分析,1、競爭格局較優,上下游議價能力較強。2、下游需求景氣度高。滿足以上兩類條件的消費品存在較好的成本傳導能力(如2013年的乳製品、2017年的白色家電等)。基於本文覆盤的結論,漲價背景之下直接受益於漲價的上游板塊行情表現相對較好。除此之外,海天味業、安琪酵母的提價拉開了消費品提價的帷幕,基於競爭格局和行業自身特性我們推薦具備漲價可能的細分方向:種植業、畜牧業、乳製品、部分競爭格局大衆消費品龍頭。

4.3.主線三:由於供給的限制前期基本面惡化明顯,後續存在較大修復可能的品種第三條投資主線在於此前供給層面的擾動,包括受到疫情衝擊,嚴防嚴控背景之下消費場景出現缺失以及缺芯背景下的汽車行業等,隨着供給端限制的逐步解除,這一類品種的投資機會預計將逐步凸顯。從宏觀數據來看,消費品細分行業當中以餐飲爲代表的服務消費持續偏弱,汽車芯片緊缺導致汽車消費形成明顯拖累。除此之外,由於智能手機等終端新產品的缺乏,電子產品的消費數據層面也形成了一定拖累,因此有很大一部分的因素在於消費供給層面的限制。隨着後續供給類短期因素的消除,消費品的修復同樣是值得期待,重點推薦的方向包括休閒服務(免稅、餐飲服務)、汽車零部件等。

歸結全文,基於上文對於消費品行業的論述,我們認爲當前需求存在一定壓力的背景之下若要出現整體性的行情,當前仍然不具備條件,但低估的背景之下更應關注消費的結構性機會。在當前消費需求不均衡+原材料大幅漲價的背景下,可以有以下的三條主線:1)需求維持高景氣+前期由於政策導致的估值調整較爲充分的行業:白酒、部分醫藥當中盈利穩健的品種如CXO、醫療服務等。2)直接受益於價格上漲或競爭格局相對較優,可順利將成本的壓力進行轉移的行業。種植業、畜牧業、乳製品、部分競爭格局較優的大衆消費品龍頭。3)此前由於消費場景缺失,芯片短缺等因素的影響,使得供給端壓制了居民消費,而後續隨着供給限制的逐步解除,這一類型消費板塊將存在投資機會。重點推薦的方向包括休閒服務(免稅、餐飲服務)、汽車零部件等。