中信期貨:高庫存疊加弱消費 滬鉛低位震盪

報告要點

三季度鉛價一路下行,短期來看滬鉛期價仍有高庫存壓力,且消費淡季來臨庫存預計也將延續累積,不過再生鉛虧損嚴重,在一定程度上也將支撐鉛價。預計鉛價難破弱勢格局,四季度預計在13800-15500元/噸的區間波動態勢爲主。鉛價暫時觸碰區間下沿,操作風險加大。建議趨勢性操作把握逢高反彈沽空機會爲主,產業鏈企業適當關注賣出套保機會。

摘要:

三季度跌跌不休,預計四季度鉛價仍將低位波動。核心邏輯在於:

其一,三季度鉛礦供應呈現小幅收緊態勢,國內鉛礦加工費持續處於低位,預計四季度鉛礦供應仍將小幅收縮;

其二,河南、雲南、湖南等地區限電限產影響略超預期,以及湖南、安徽等地區的部分企業出現了檢修的情況,原生鉛四季度開工率受到較大擾動;

其三,今年再生鉛新擴建產能釋放,鉛錠供應猛增,三季度再生鉛對原生鉛貼水幅度較高,快速擠壓原生鉛市場消費,四季度隨着再生鉛企業虧損,將對再生鉛開工率形成一定的限制,導致再生鉛開工的回升空間或有所受限;

其四,產業變革下,電動自行車產銷弱勢格局難改。另外三季度汽車電池新增需求、汽車電池和電動自行車電池的置換需求並未季節性抬升,嚴重拖累消費,同時在鋰電池替代效應不斷增強的背景下,四季度國內鉛酸蓄電池的消費或繼續承壓;

其五,三季度國內鉛錠庫存抬升至歷史新高,今年鉛市場下游總體呈現旺季不旺的特徵。疊加原生鉛和再生鉛的供給在增加,國內鉛供需格局持續走弱。國內現貨相較期貨呈現小幅貼水,持貨商持倉意願較高。配合上期所交割庫存擴容,國內鉛錠庫存包括上期所倉單庫存不斷攀升。展望四季度,隨着鉛錠下游消費進入淡季,預計弱消費背景下國內高庫存的格局還將持續

操作建議:(1)鉛以逢高沽空爲主;(2)跨品種套利中可選擇鉛作爲空頭配置

風險因素:(1)鉛消費明顯回暖;(2)鉛供應端大幅收縮

一、三季度鉛市場回顧:內弱外強,滬鉛低位波動

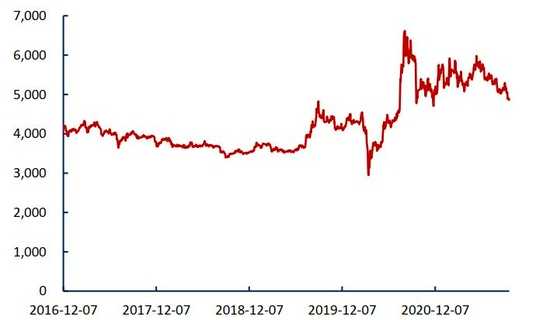

三季度內外鉛價走勢均較弱,滬鉛自前期高位跌幅有14%,倫鉛自高位跌幅有12.6%,最低曾收至2108.5美元/噸。

7月份鉛價先揚後抑,7月初受海外經濟復甦提振以及成本支撐,內外鉛價一度上移。7月下旬後,鉛市場供需格局開始走弱,雖然七月份是鉛市的傳統消費旺季,但消費端呈現出旺季不旺的特徵。且原生鉛與再生鉛開工穩中有升,高供應下鉛價開始走弱;

8月-9月鉛價一路下行,跌勢較爲順暢。進入8月份後國內供應進一步提升,再生鉛與原生鉛產能產能進一步提高。國內鉛錠社會庫存也是突破了25萬噸大關,高庫存壓力下鉛價走勢總體較爲疲弱。

圖表1:三季度鉛價走勢較爲疲弱

資料來源:Wind 中信期貨研究部

圖表2:滬鉛表現明顯弱於板塊

資料來源:Wind 中信期貨研究部

二、下半年鉛市場觀點和核心邏輯

三季度跌跌不休,預計四季度鉛價仍將低位波動。核心邏輯在於:

其一,三季度鉛礦供應呈現小幅收緊態勢,國內鉛礦加工費持續處於低位,預計四季度鉛礦供應仍將小幅收縮;

其二,河南、雲南、湖南等地區限電限產影響略超預期,以及湖南、安徽等地區的部分企業出現了檢修的情況,原生鉛四季度開工率受到較大擾動;

其三,今年再生鉛新擴建產能釋放,鉛錠供應猛增,三季度再生鉛對原生鉛貼水幅度較高,快速擠壓原生鉛市場消費,四季度隨着再生鉛企業虧損,將對再生鉛開工率形成一定的限制,導致再生鉛開工的回升空間或有所受限;

其四,產業變革下,電動自行車產銷弱勢格局難改。另外三季度汽車電池新增需求、汽車電池和電動自行車電池的置換需求並未季節性抬升,嚴重拖累消費,同時在鋰電池替代效應不斷增強的背景下,四季度國內鉛酸蓄電池的消費或繼續承壓;

其五,三季度國內鉛錠庫存抬升至歷史新高,今年鉛市場下游總體呈現旺季不旺的特徵。疊加原生鉛和再生鉛的供給在增加,國內鉛供需格局持續走弱。國內現貨相較期貨呈現小幅貼水,持貨商持倉意願較高。配合上期所交割庫存擴容,國內鉛錠庫存包括上期所倉單庫存不斷攀升。展望四季度,隨着鉛錠下游消費進入淡季,預計弱消費背景下國內高庫存的格局還將持續

三、Q3鉛礦供應小幅收緊,Q4鉛礦仍延續偏緊態勢

從全球來看,鉛礦供應自2月以來持續擴張,6月份產量達到5年來最高水平。據ILZSG數據顯示,今年1-6月全球鉛礦產量226.5萬噸,較2020年同期增加9.05萬噸,增長4.1%;但低於2019年同期2.97萬噸,即下降了1.29%。4月以來,全球鉛產量持續修復,不僅同比走高,也逐漸超過2019年疫情前水平。其中6月全球鉛礦產量41.5萬噸,同比增加3.47萬噸,增長9.11%,較疫情前水平增加4.22萬噸,達到五年來同期高位。

從國內來看,三季度鉛礦產量同比小幅下滑,整體符合預期,預計四季度延續下滑趨勢。根據中國有色金屬工業協會數據,三季度7-8月累計產量56.8萬噸,同比減少1.16萬噸,下降2%,較疫情前減少3千多噸,整體符合預期。供應端的干擾壓力增加主要是國內政策面影響,內蒙古能耗雙控和雲南限電,均對當地鉛鋅礦山生產形成了限制。預計四季度在煉廠冬季備庫需求增加下,鉛礦供應可能會趨緊。

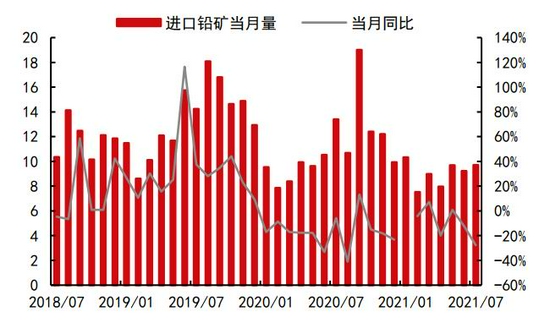

從進口來看,國內三季度進口鉛礦持續增加,預計四季度會有所收縮。據海關總署數據,1-8月中國鉛礦進口量爲75.8實物萬噸,較去年同期下降3.8%。其中三季度7-8月鉛礦進口量爲21.9萬噸,同比減少2萬噸,下降9%,後期來看,,進口礦相對於國內礦仍多處於虧損狀態中,且海外供應持續走高,預計9月進口鉛礦數量受到海內外加工費倒掛的影響,可能還有小幅增加,三季度進口量環比會有較大提升,但三季度國內鉛錠持續累庫需求偏弱,預計四季度較三季度會有所收縮。

綜上,三季度鉛礦供應呈現小幅收緊態勢,國內鉛礦加工費持續處於低位。至9月份,國內鉛礦自產礦月度加工費均價爲1150元/噸,進口礦月度加工費爲50美元/幹噸,較2月份的高點分別降低了1000元/噸和70美元/噸,鉛礦加工費持續處於偏低水平。預計四季度鉛礦供應受加工費偏低影響還會繼續小幅收縮。

圖表3:全球鉛礦產出恢復節奏低於預期 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表4:Q3鉛礦加工費持續下行 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表5:1-7月鉛礦進口量同比增幅下降 單位:實物萬噸

資料來源:Wind 中信期貨研究部

圖表6:國內煉廠鉛礦庫存水平走高 單位:天數

資料來源:Wind 中信期貨研究部

四、國內原生鉛開工率受擾動,Q3產出居五年高位

三季度7-9月原生鉛產量小幅下行,總體產量仍居五年來較高水平。根據上海有色網數據,1-8月國內原生鉛累計產量216萬噸,同比增長6.75%,其中三季度7-8月原生鉛總產量55.59萬噸,同比增長2.3%,8月原生鉛產量27.69萬噸,同比增長7.84%,與7月產量基本持平。7-8月份產量雖有增加但不及預期,其中7月份內蒙古兩家大型企業復產,但河南、雲南、湖南等地區限電限產影響略超預期,以及湖南、安徽等地區的部分企業出現了檢修的情況。8月上中旬限電影響繼續加碼,河南、安徽等地區的企業減產幅度擴大,下旬限電影響結束,煉廠纔開始積極復產。此外,8月中旬內蒙古馳宏呼倫貝爾出現了重大安全事故,其鉛鋅冶煉均停產。9月份供應端限電擾動依舊,近期安徽限電壓力增大,太和縣受限電影響要求限產20-30%,持續時間未定;阜陽地區因限電日影響產量約400噸。

預計四季度原生鉛產出同比和環比還會小幅下行。首先,國內鉛礦加工費持續下調,當前加工費偏低,同時副產品銀價目前處於波動下行階段,原生鉛冶煉利潤受到打壓。其次,目前原生鉛煉廠和社會庫存均偏高,8月國內原生鉛冶煉廠鉛錠庫存爲1.4650萬噸,環比增加0.315萬噸。在8月鉛價連續下跌行情下,冶煉廠出貨積極性不高,冶煉廠廠庫庫存小幅累增。今年再生鉛新擴建產能釋放,鉛錠供應猛增,三季度再生鉛對原生鉛貼水幅度較高,快速擠壓原生鉛市場消費,促使更多的原生鉛轉移至社會倉庫,鉛錠社會庫存也持續累庫。

圖表7:三季度國內原生鉛產出基本持平 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表8:2021年國內原生鉛產出將增加 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表9:國內原生鉛周度開工率

資料來源:Wind 中信期貨研究部

圖表10:Q3白銀價格高位下行

資料來源:Wind 中信期貨研究部

五、Q3再生鉛持續負利潤,Q4再生鉛產量或大幅下滑

三季度再生鉛開工率偏高,產量處於近五年高位,但利潤持續下行。據上海有色網數據,三季度7-8月份總產量69.6萬噸,同比增加25%,其中7月份產量達到5年來最高值至36.71萬噸。產量增加部分原因是企業檢修後產量穩步增加,此外個別煉廠煉廠有引進新設備。8月份再生鉛開工率環比放緩,產量總體較7月份有所下降,一方面因爲企業環保材料和原材料供應緊張導致部分停產,同時也受到再生鉛利潤持續下行壓制,此外因限電疊加行情因素,部分企業產量波動下降。9月份產能方面,安徽華鉑開始放量,河南永續等投產後產量持續增加,但由於需求持續偏弱,再生鉛煉廠虧損持續,部分煉廠開始減產和停產,疊加限電限產擾動,增減相抵預計9月產量會持平於8月

預計四季度再生鉛產量還會繼續減少,煉廠利潤或可下滑至底部。由於國內再生鉛產能基數的大幅提高,產能持續投放,疊加下游需求偏弱的格局,再生鉛與原生鉛已經出現價格倒掛,預計四季度產量還是受到固定成本開支的影響而慣性保持高位,但冶煉利潤階段性虧損的情形仍可能存在,從而可能對再生鉛開工率形成一定的限制,導致再生鉛開工的回升空間或有所受限。

圖表11:Q3再生鉛產量處於五年高位 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表12:2021年國內再生鉛產量將繼續提升 單位:萬噸

資料來源:Wind 中信期貨研究部

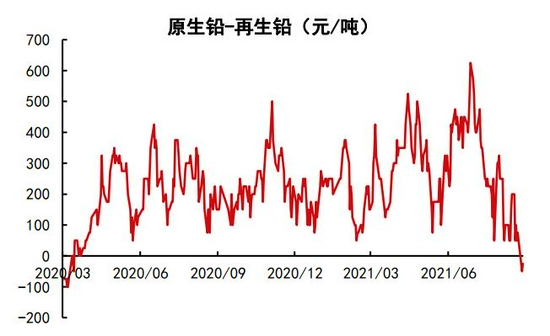

圖表13:Q3再生鉛對原生鉛的貼水幅度下降

資料來源:Wind 中信期貨研究部

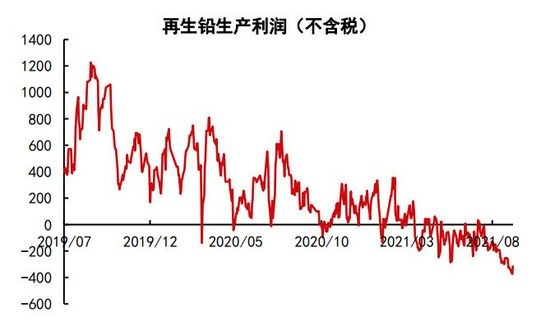

圖表14:Q3再生鉛冶煉處於負利潤

資料來源:Wind 中信期貨研究部

六、新能源帶動鋰電池滲透率,鉛消費前景難改觀

1.旺季消費不旺,終端消費較爲疲弱

三季度國內鉛消費旺季不旺。回顧今年以來的鉛錠消費,僅春節前並集中於1月份的時間段,電池企業提前對原料鉛錠進行充分補庫。春節後一直持續至3月初,由於節前原料補庫需求提前透支,下游電池企業的原料補庫需求偏低。3月中下旬,下游原料補庫需求才緩慢溫和回升。進入二季度,國內電池消費切入淡季,淡季凸顯。

一般來說7-8月高溫天氣,以及年底至第二年初的寒冷天氣,會推動電池更換需求的上升,市場在二季度對於三季度的需求擁有較強預期。實際來看,三季度消費並未如預期那般好,原因在於上半年國內的電池成品庫存持續偏高,至年中附近成品高庫存的壓力仍凸顯,從而將至少限制7-8月電池企業的開工抬升空間。另外,鋰電池的原料成本經過2020年降價後,市場接受度提升,上半年其成本走高,但不影響其替代路徑。鋰電池對鉛蓄電池的擠出效應不斷加深。

圖表15:2021年鉛蓄電池增速預計放緩

資料來源:Wind 中信期貨研究部

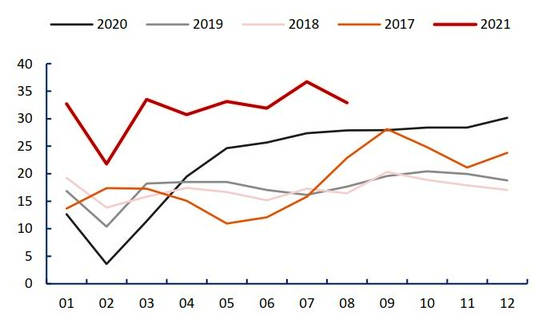

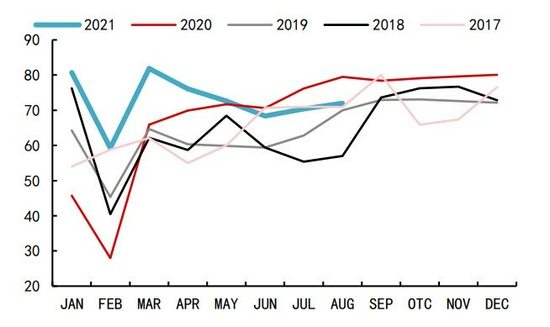

圖表16:鉛蓄電池三季度開工率並不高

資料來源:SMM 中信期貨研究部

圖表17:電池企業成品高庫存態勢延續

資料來源:SMM 中信期貨研究部

圖表18:鋰電池原料價格漲幅明顯

資料來源:Wind 中信期貨研究部

2.鋰電池需求替代影響,鉛蓄電池需求逐漸下滑

三季度國內鉛終端消費驅動方面,鉛蓄電池的出口在三季度有所下滑,其它領域驅動不佳,汽車由於缺芯以及內生性原因而整體較爲疲弱,三季度鉛錠需求總體呈現旺季不旺的特徵。

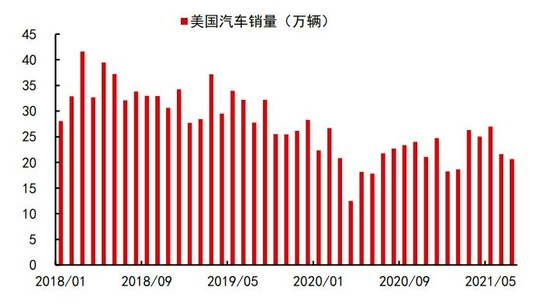

汽車行業,三季度汽車產銷整體較爲疲弱。1-8月,乘用車產銷1289.1萬輛和1311.2萬輛,同比增長15.2%和16%。由於去年特別是去年一季度基數較低,故同比仍是處於正增長。進入三季度後,汽車產銷下滑較爲嚴重,8月乘用車產銷149.7萬輛和155.2萬輛,產量環比下降3.3%,銷量持平,同比下降11.9%和11.7%。一般來說,7-8月份爲汽車電池更新需求的旺季。但是今年3季度消費並未如預期那般好。同時,今年全球和國內新能源汽車發展節奏進一步加快,且中長期將延續高增長態勢。1-8月我國新能源車累計零售147.9萬輛,同比增長202.1%,這已經並將繼續衝擊傳統汽車鉛酸蓄電池的消費需求。

電動自行車方面,2020年疫情後出行習慣的部分改變;疊加19年4月1日電動自行車開始實施新國標後,於2020年8月1日福建、貴州、江西等地區的過渡期結束。從而帶動了去年國內二三季度電動自行車產銷量的明顯回暖。但上述推動後,部分提前透支了後期的需求。自2020年四季度開始,電動自行車產銷形勢迅速轉弱。今年前三季度,電動自行車的產銷也延續趨弱的態勢。預計四季度國內電動自行車的產銷態勢仍難改觀。電動自行車電池自去年8月份過度期結束後,多數地區電動自行車電池已逐步轉爲小電池生產,而小電池電瓶重量下降,將減少對鉛原料的使用量。此外,電動自行車中鋰電池的替代持續上升,據安泰科瞭解,2020年在售產品中,鋰電池電動自行車的銷售比例超過25%,2017年佔比不到10%,佔比提升明顯。

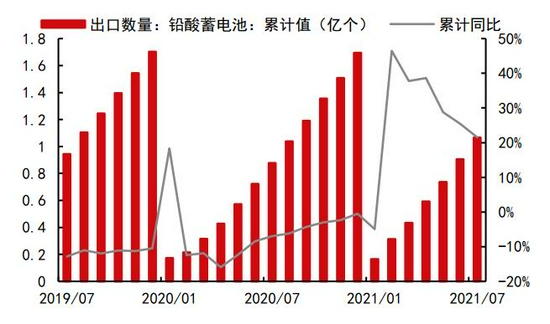

電池出口方面,年初爲海外消費旺季,疊加3-4月份開始海外汽車行業加快復甦,以及儲能需求增長,同時東南亞疫情限制了當地產能的恢復,從而進一步帶動了今年上半年中國汽車電池和儲能電池的出口表現。不過三季度電池出口增速有所放緩,1-7月份鉛蓄電池出口爲1.07億個,增速下滑爲21%。另今年以來海運成本偏高,海運費創造歷史高位,對出口有一定的限制,預計四季度對出口的影響將繼續存在。不過隨着冬季的來臨,東南亞疫情壓力有增無減,將繼續限制當地產能的恢復,東南亞對中國出口的擠佔影響預計不明顯。

總的來看,四季度終端消費驅動難以樂觀期待,而由於高基數,汽車新增起動電池需求同比增長空間將有限;產業變革下,電動自行車產銷弱勢格局難改。另外三季度汽車電池新增需求、汽車電池和電動自行車電池的置換需求並未季節性抬升,嚴重拖累消費,同時在鋰電池替代效應不斷增強的背景下,四季度國內鉛酸蓄電池的消費或繼續承壓。

圖表19:國內汽車產銷下滑嚴重

資料來源:Wind 中信期貨研究部

圖表20:汽車保有量維持增長趨勢

資料來源:中汽協 中信期貨研究部

圖表21:中國新能源汽車銷量將加速增長

資料來源:Wind 中信期貨研究部

圖表22:今年全球新能源汽車銷量將持續上升

資料來源:EV Sales 中信期貨研究部

圖表23:2021年電動自行車產出增速將放緩

資料來源:Wind 中信期貨研究部

圖表24:電動自行車鉛蓄電池和鋰電池的分佈

資料來源:安泰科 中信期貨研究部

圖表25:國內鉛蓄電池出口增長有所回落

資料來源:海關總署 中信期貨研究部

圖表26:美國汽車銷量緩慢恢復中

資料來源:Bloomberg 中信期貨研究部

圖表27:歐洲汽車銷量繼續修復中

資料來源:Bloomberg 中信期貨研究部

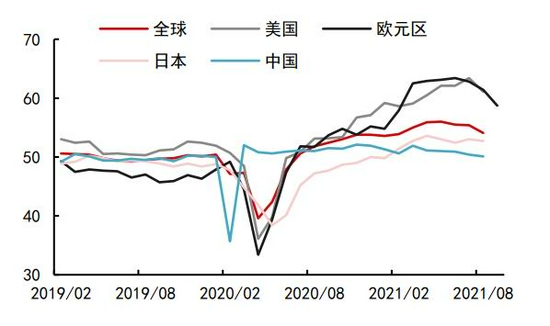

圖表28:海外製造業PMI持續復甦

資料來源:Wind 中信期貨研究部

七、國內鉛錠庫存屢創新高,LME鉛庫存壓力較小

國內外庫存出現分化,國內鉛錠社會庫存屢創新高,近期已經突破25萬噸,高庫存對於滬鉛價格的壓力還在持續;國外LME鉛庫存相對較小,進入三季度以後庫存一直在降低,近期已經接近5萬噸。

雖然三季度爲鉛錠下游鉛蓄電池的消費旺季,但是今年鉛市場下游總體呈現旺季不旺的特徵。疊加原生鉛和再生鉛的供給在增加,國內鉛供需格局持續走弱。國內現貨相較期貨呈現小幅貼水,持貨商持倉意願較高。配合上期所交割庫存擴容,國內鉛錠庫存包括上期所倉單庫存不斷攀升。展望四季度,隨着鉛錠下游消費進入淡季,預計弱消費背景下國內高庫存的格局還將持續。

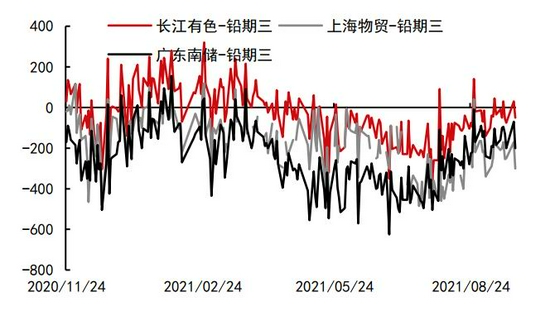

海外鉛庫存方面,進入三季度以後LME庫存開始下降,主要原因在於三季度海外市場如歐美汽車產銷開始恢復,並且德國煉廠因不可抗力因素停產。在低庫存狀態下,倫鉛在三季度也反覆出現擠倉,特別是在8月底出現了LME0-3高升水的情況。

圖表29:上半年國內鉛錠庫存不斷攀升

資料來源:我的有色網 中信期貨研究部

圖表30:上半年國內鉛現貨對期貨主力多呈現貼水態勢

資料來源:SMM 中信期貨研究部

圖表31:上半年LME鉛庫存趨於下降

資料來源:Wind 中信期貨研究部

圖表32:LME鉛升貼水(0-3)

資料來源:Wind 中信期貨研究部

中信期貨 沈照明