銀行、地產輪番發力,低估值的春天又要來了?

今日早盤,沉寂許久的房地產板塊突然發力,金地集團股價一度觸及漲停,並帶動家電、建材等產業鏈公司股價集體回暖。

而在昨天,同屬低估值的銀行板塊出現異動,常熟銀行尾盤封上漲停且盤後龍虎榜獲機構資金大舉搶籌。

臨近年末,銀行股、地產股輪番異動,是否預示着低估值策略再度迎來春天?

機構認爲,從今年第三季度開始,市場主線已漸漸向傳統產業擴散,資金階段性降低對成長性的要求,而提升對估值的要求。當前市場對企業盈利端下行預期已較爲充分,分母端的持續發力將驅動四季度行情。行業配置應以無風險利率下行爲主線,尋找低估值、性價高的方向。

地產產業鏈早盤異動

房地產板塊今日早盤集體拉昇。截至午間收盤,申萬房地產指數上漲2.13%。津濱發展股價封上漲停,收穫兩連板。世聯行、首開股份漲逾7%,金地集團上漲6.72%。

房地產板塊早盤表現

家電板塊同樣表現出色。申萬家用電器指數早盤上漲3.93%,領跑所有一級行業。小熊電器、澳柯瑪雙雙封上漲停,蘇泊爾、惠而浦、海爾智家漲逾7%。

家電板塊早盤表現

此外,建築材料板塊早盤有所發力,堅朗五金股價大漲超過9%。傢俱、裝修裝飾等地產產業鏈均整體收穫上漲。

招商證券地產團隊表示,房地產行業正從槓桿驅動轉爲管理紅利驅動,從總量需求增長驅動轉爲自由現金流驅動。在去槓桿背景下,預計未來一年行業庫存將下行。當下建議甄選房地產“真龍頭”,預計在未來五年,內生能力也即管理紅利將是主導房地產股票的核心要素。

天風證券認爲,後續若地產融資及銷售端政策邊際回暖,則有望帶動相關地產鏈條實現估值修復。其中,水泥受能耗雙控限制,供給收縮產生的價格高彈性有望在第四季度持續;玻纖需求端受風電等下游帶動,供給側增量有限,供需緊平衡帶動產品價格上漲,龍頭業績有望超預期;玻璃供給剛性較強,需求此前受到下游資金和限電影響,但近期庫存或繼續迎來下行期,竣工向好具有持續性。

低估值策略迎來收穫季?

在賽道投資佔主流的背景下,低估值策略近年來整體表現並不突出。但在不少投資者印象中,每逢年末,低估值板塊常常有超預期的短期表現。這也是近期銀行、地產板塊異動頗受關注的重要原因。

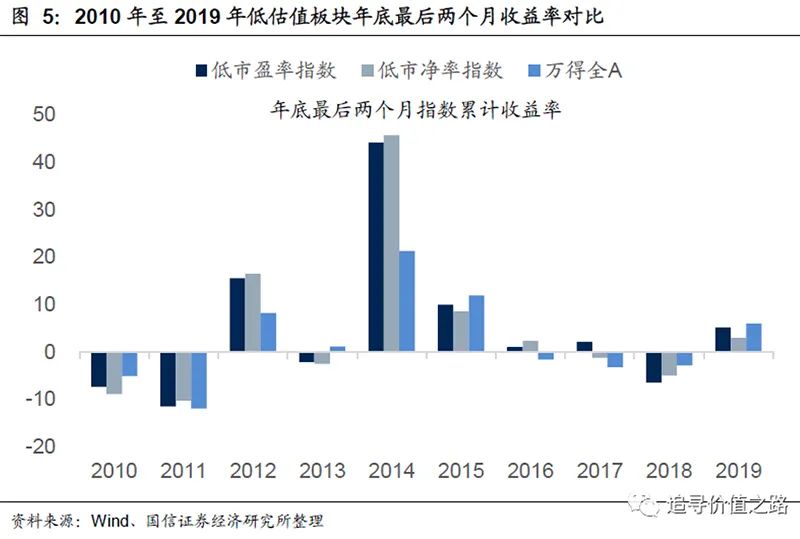

根據國信證券統計2010年到2019年後兩個月收益率,2011年、2012年、2014年、2016年、2017年,這五年低市盈率指數和低市淨率指數跑贏Wind全A指數。此外,在2010年和2019年的最後兩個月,建築和建材這兩個非權重行業都出現了大幅上漲的行情。因此在投資者的直觀感受中,低估值板塊確實經常在年底實現“逆襲”。

低估值板塊經常在年底實現“逆襲”

在國信證券策略首席燕翔看來,出現上述現象的背後邏輯有兩個:

一是基本面發生拐點,在年底年初時刻,市場往往開始形成經濟上行的預期。例如2017年底到2018年1月的低估值板塊行情(銀行、地產),主要邏輯是市場當時對“新週期”和“再通脹”的討論。

二是交易行爲導致的行情特徵。資金傾向在年末買入銀行等“類固收資產”,從而鎖定全年的收益。

回到當下,國泰君安證券認爲今年四季度有望迎來低估值板塊的收穫季。

國泰君安策略團隊表示,當前市場對於盈利端下行預期已較爲充分,從未來12個月的移動盈利預期來看,近期已逐步見底並小幅回升。同時分母端有望持續發力,寬鬆超預期仍是分母端核心。此外,美國債務上限問題得到緩解,美債利率雖有上行壓力,但中美貨幣政策的分化使其影響有限。

編輯:朱紹勇