股指期貨交易中的量價特徵分析

期貨日報

作者:高天越

股指期貨以及相對應指數的各類量價特徵,不管是在中低頻維度上,還是在較高頻維度上,均受到各類投資者的廣泛關注。基於量價特徵構建的交易策略,也已成爲各類交易策略中不可忽視的重要內容。本文從股指期貨的量價特徵出發,試圖從股指期貨基差的角度,對近年來A股強烈的結構性行情做出一定解釋。

風格切換

近年來,A股與以往常見的普漲普跌不同,不僅在行業板塊上甚至在綜合指數上,都走出了非常強烈的結構性行情。特別是今年以來,以滬深300(IF)以及中證500(IC)爲例,兩個綜合指數的50日累計收益率差值相比之前明顯上升了一個臺階。我們暫且不討論這種劇烈風格切換背後的宏觀邏輯,而是從股指期貨的角度出發,考察股指期貨投資者是否在交易這類現象。

基差表現

通過考察經分紅調整後的當季合約年化基差率,分析滬深300基差與中證500基差的整體走勢,由於代表了市場對沖需求的強弱,兩者表現較爲一致,但是在極值點的出現時刻以及先後順序上,卻存在明顯差別。

滬深300與中證500基差的第一次背離出現在今年的3月。彼時,伴隨着春節後“抱團股”的坍塌,A股經歷了一波較大的調整。隨後,滬深300基差開始逐步走擴,而中證500基差卻在深度貼水的環境下逐步收斂。此後,4月初由於週期股的崛起,中證500開始全面跑贏滬深300,持續時間長達5個月。

圖爲2019年以來滬深300與中證500行情走勢以及基差走勢

滬深300與中證500基差的第二次背離出現在今年的9月。9月初,中證500仍在持續跑贏滬深300,但是在股指期貨端,IF基差開始逐步收斂,IC基差卻在中證500強勢向上時持續擴大,一度達到今年春節後的水平。隨後在9月下旬,隨着週期股的高位調整以及金融地產消費的持續反彈,滬深300開始逐步跑贏中證500。

由此可見,今年兩次較大的風格切換,其實在股指期貨基差上均提前有所反映。進一步考慮到基差本身主要取決於對沖需求的強弱,而跨品種基差則更多取決於品種間的性價比。因此,從理論邏輯出發,依據跨品種基差構建跨品種套利策略應是可行的。

跨品種基差

股指期貨的基差主要取決於全市場對沖需求的強弱,直接使用基差無法判斷是否會出現風格切換。因此,上文中按照事件驅動的思路,對今年以來出現的兩次基差背離做出描述。更進一步,下面我們將對其餘未出現背離的交易日,按照基差差值大小,分析“優勢風格”。

由於中證500股指期貨長期受到對沖投資者的偏好,其基差水平始終高於滬深300股指期貨,所以需要考慮兩者間的水平差異。

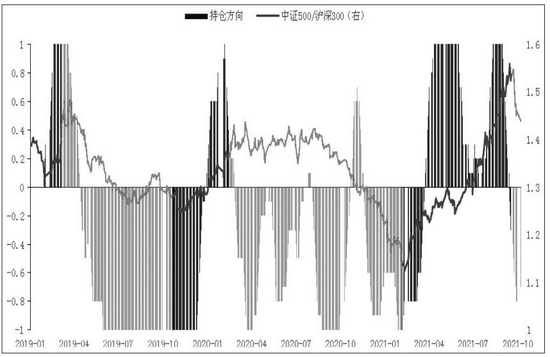

我們將持倉方向歸爲[-1,1],越接近1,代表期貨投資者越看好中證500,越接近-1,代表期貨投資者越看好滬深300。從下圖直觀來看,信號對於風格切換有較爲明顯的把握,但是在切換時點上並不十分準確,有時會存在一定的滯後效果。

圖爲跨品種策略持倉方向與中證500、滬深300走勢

在不考慮滯後因素帶來的影響,也不考慮持倉信號強弱的情況下,若持倉信號大於0,則做多中證500的同時做空滬深300;若持倉信號小於0,則做多滬深300同時做空中證500。策略在2019年至今年化收益率25.92%,年化波動率11.85%,夏普比率2.19。這裏我們僅使用了跨品種基差的差值大小來作分析,實際上跨品種基差的背離初期並未達到所設閾值,所以策略仍有不小的提升空間。本文僅以此拋磚引玉,希望能給投資者對於市場風格切換提供不一樣的視角。(作者單位:華泰期貨)