周鴻禕又一IPO,花椒直播和六間房能逆襲嗎?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/鄒帥

來源/深燃(ID:shenrancaijing)

10月25日,花房集團正式向港交所遞交招股書。

花房集團旗下有兩個在線直播平臺,2015年上線的花椒直播專注移動端,摸爬滾打10多年的六間房專注PC端。此外,花房集團還在海外運營一款視頻聊天軟件HOLLA。

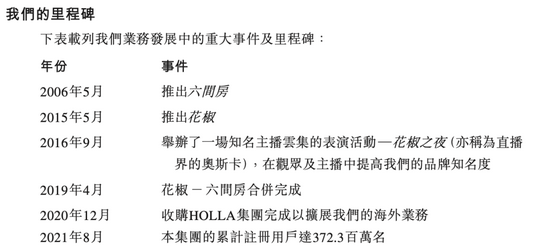

花房集團的重大事件 來源 / 招股書

招股書顯示,2018年、2019年、2020年,以及2021年前8個月,花房集團的收入分別爲19.93億元、28.31億元、36.84億元、29.6億元。總體上看,三年來花房集團的收益在小步上漲。

然而,2018年到2020年來只有2019年是盈利的,且1.91億元的淨盈利也略顯微薄。2018年和2020年,花房集團淨虧損爲1.87億元和15.25億元,2020年直接虧掉了近半收益。2021年前8個月,花房集團盈利2.32億元。

對比幾家同行,花房集團的財務數據不太好看。映客直播2020年的總營收爲49.5億元,是花房的近1.4倍。遊戲直播平臺鬥魚、虎牙2020年的營收都在百億元左右,是花房的3倍有餘。

用戶方面,截至2021年8月31日,花房集團共有3.72億註冊用戶,花椒和六間房的累計註冊用戶量分別爲2.07億和7730萬,花椒擁有1010萬主播,六間房擁有50萬主播。

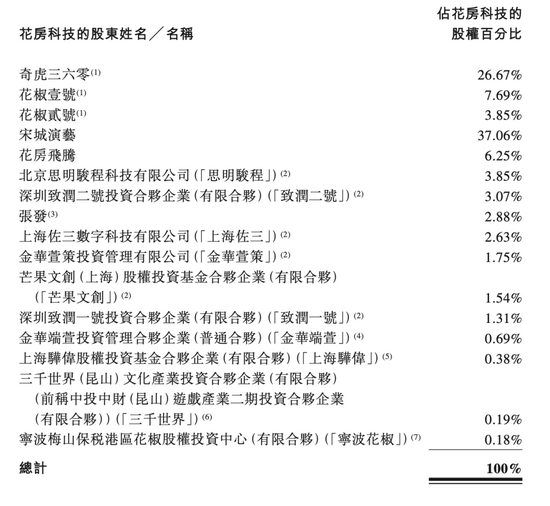

股東構成方面,奇虎三六零董事長周鴻禕爲第一大股東,通過幾家公司持股38.21%,宋城演藝爲第二大股東,通過控制其全資附屬公司Global Bacchus Limited持股37.06%。

花房科技的股東構成 來源 / 招股書

在線直播時代早就變了,老牌直播平臺還沒來得及站穩腳跟,短視頻平臺、社交平臺的直播產品也紛至沓來。重整旗鼓的花椒和六間房,還能奪回陣地嗎?

花椒挑起大梁,盈利主要靠直播打賞

和其他直播平臺大同小異的是,花房的營收也主要來自於虛擬代幣。招股書顯示,花房集團幾乎所有收益都產生自用戶購買直播間的虛擬物品和給主播打賞,平臺會就這部分收益與主播及經紀公司分成。

選購相應的虛擬物品或其他會員服務之前,用戶需要先購買“花椒幣”或“六幣”,也就是虛擬代幣。值得注意的是,花房集團在招股書中明確寫道:虛擬代幣不可贖回。這幫助花房鎖住了大部分收益。

除了音視頻直播服務之外,花房集團的收益還來自海外產品HOLLA的社交網絡服務和廣告及技術服務等。其中,直播部分扛起營收大頭,三年來每一年直播部分的收益都佔總收入的99%左右。

然而,在直播方面賺來了錢的不是老產品六間房,而是花椒。

2018年,花椒和六間房合併。數據顯示,2018年、2019年、2020年花椒的直播收入爲19.76億元、21.66億元、28.26億元,分別佔直播總收入的99.2%、76.5%、76.7%。截至2020年和2021年8月31日止8個月,花椒的直播收入分別爲18.04億元和22.3億元,佔比還在75%以上。

花椒與六間房的直播營收對比(注:2018年合併,招股書未顯示2018年六間房數據)製圖 / 深燃

花椒的收益增長也許得益於2018年開始推出的語音直播產品。招股書中說,2018年、2019年、2020年,語音直播方面產生的收入分別爲920萬元、1.93億元、5.23億元,佔同期收入總額的0.5%、6.8%和14.2%。也就是說,除了語音直播推出的當年成績一般,後續的表現還算可以,逐年穩健上升。

那麼,十幾歲的老平臺六間房還在賺錢嗎?

2019年和2020年六間房的直播收入爲6.54億元和8.44億元,實現了同比30%的增長,但在直播總收入中的佔比只有22%左右,存在感並不強。

海外產品HOLLA自去年12月31日併入財報,截至2021年8月31日止8個月,HOLLA的收入爲7180萬元,佔總收入的2.4%。另一方面,花房也沒靠廣告賺多少錢,2018年、2019年、2020年花房集團其他服務(如廣告及技術服務)的收入分別爲1680萬元、1150萬元、1390萬元,分別佔同期收益總額的0.8%、0.4%及0.4%,可以算是微利了。

爲營銷花錢,爲主播花錢

先來看成本。

銷售成本里包括主播成本、僱員開支、貸款費用等,其中最大頭的是主播成本,這一項在2018年至2020年分別佔總銷售成本的87.9%、90.3%、91.5%,招股書中解釋,主播成本指與主播及主播經紀公司分成的收益。

主播成本也在逐漸增加。2018年、2019年、2020年主播成本分別爲14.87億元、19.2億元、24.46億元,原因主要是主播數量有所增加,而2019年到2020年主播成本增速低於收入增速的原因是花房集團與主播經紀公司協商達成了有利的收益分成條款。

再來看開支。

花費最多的銷售及營銷開支中,推廣及廣告開支佔比更高。數據顯示,2018年、2019年、2020年花房集團推廣及廣告部分的支出分別爲2.88億元、3.15億元和4.1億元,佔總開支的84.6%、87%、90.9%。總體說來,花房的錢基本都花在宣傳上了。

作爲靠內容支撐的直播平臺,這一部分的費用佔大頭無可厚非。招股書中解釋,推廣及廣告開支是線上用戶流量轉介、線下營銷活動產生的費用,還有專門製作內容的相關成本,比如花椒平臺自制的網絡選秀比賽《巔峯之戰》《新生見面會》等等,大多采用的是線下比賽,線上直播的形式。

另外,從在供應商上的花費也能看出花房集團的些許變化。招股書中披露了五大供應商,主要提供主播經紀公司服務、移動應用程序營銷服務、互聯網營銷服務等。

2018年,花房集團支出的最高一筆採購額6151萬元是花在一家提供營銷服務的供應商身上。而在隨後的2019年、2020年以及2021年前8個月,花房集團最高的採購額都轉向了主播經紀公司服務,金額分別爲1.31億元、1.19億元和1.18億元。

在對供應商的採購上,花房集團逐漸從重營銷轉向重主播經紀服務,這也和逐漸增多的主播成本相吻合。打主播戰,打內容戰,對於直播平臺來說也許是最重要的一戰。

多方夾擊,花房現在還能喫飽嗎?

2006年上線的六間房是中國最早的直播平臺之一,幾年前花椒也曾以問答直播出盡了風頭。

這塊市場是巨大的。有數據顯示,中國在線文化娛樂市場的收入由2016年的2893億元增加至2020年的8777億元,複合年增長率爲32%,2026年將達20711億元。中國在線音視頻社交娛樂市場由2016年的370億元增加至2020年底的3638億元,於2026年將達12350億元。中國視頻直播市場的收入預期將在2026年達到5910億元。

但這塊市場的競爭也是激烈的。先是PC端直播被移動端分走一批用戶,映客、YY、一直播等後來者持續發力;再是直播品類越來越多樣,秀場直播和娛樂直播不再新鮮,遊戲直播、音樂直播等等形式瘋狂搶佔份額;最後是短視頻平臺、社交媒體平臺、購物軟件等等本不是做直播產品的公司下場,做內容和社區的出身,讓這些平臺能更得心應手地開起直播間。

橫有品類的夾擊,縱有新舊的碰撞,相關部門對於直播行業的監管也越來越嚴,六間房在今天可能很難拿出當年的威風了。

不過據招股書顯示,衝擊IPO的花房集團,也不是完全沒有底氣。根據艾瑞諮詢報告,截至2021年6月30日止6個月,花房集團的收益在中國的所有在線社交娛樂直播平臺中排名第三,移動設備端累計下載量排名第一。截至2021年8月31日止8個月,花房集團的平均月活躍用戶爲5990萬。對比同類競品來看,這個月活數字還算喜人。

外有險灘,花房集團的內部也有最需要重視的內容監管問題。

幾年前,六間房有主播因涉黃被永久封禁,花椒直播也曾身陷虛假故宮直播風波。就在今年6月29日,花房科技還被北京市文化和旅遊局處以1萬元的行政處罰。據企查查顯示,此條處罰是由於六間房網站內的某主播在表演中存在低俗的表演行爲。在此之前,六間房直播也曾因平臺涉嫌低俗網絡直播表演被網友舉報並罰款。當然,這也不僅僅是花房一家的問題,而是整個直播行業的問題。

內外交困,花房集團選擇在這個時間節點衝刺IPO,真的能讓它再次枝繁葉茂嗎?