本輪全球貨幣大放水對新興市場資本流動的影響分析

國際金融雜誌

作者:管濤,中銀證券全球首席經濟學家。

摘要

在新冠肺炎疫情的衝擊下,美國、歐元區、日本等國家和地區紛紛採取了超級寬鬆貨幣政策,央行資產負債表大幅擴張。參照2008年金融危機的經驗,這被認爲會造成全球流動性氾濫,新興市場或重現資本回流壓力。然而,事實並非如此。本文分析了新興市場總體未遭遇大規模資本流入的三個現象,並探討了其背後可能的四個主要原因。

關鍵詞:新冠肺炎疫情;全球資本流動;寬鬆貨幣政策

中圖分類號:F832 文獻標識碼:A

2020年年初,新冠肺炎疫情突然暴發並演變成爲全球大流行。以美聯儲爲代表的主要央行紛紛採取了史無前例的貨幣刺激政策,以應對疫情造成的經濟大衰退、金融大動盪的嚴重衝擊(劉東,2021)。2020年,美聯儲兩次緊急降息到零並實施無限量化寬鬆,全年總資產規模擴張3.20萬億美元,而在2008年危機後實施三輪量化寬鬆政策的六年中(2009—2014年),美聯儲總計才擴表2.39萬億美元;美聯儲總資產規模與名義GDP之比上升了15.8個百分點,而上次危機後六年才上升10.5個百分點。相比之下,此次歐洲央行與日本銀行也不遑多讓,在維持負利率不變的同時,2020年,其總資產與名義GDP之比分別上升22.5和28.2個百分點,超過美聯儲的擴錶速度(見圖1)。參照2008年金融危機的經驗,這被認爲會造成全球流動性氾濫,新興市場或重現資本回流壓力。然而,事實並非如此。

一

三維度顯示迄今新興市場總體並未出現過大規模資本流入

第一,從全球外匯儲備變動看,本輪危機以來增加有限。據國際貨幣基金組織(IMF)的統計,上次危機三輪量化寬鬆之後的2009年年初至2014年年底,全球外匯儲備增加4.26萬億美元,年均增加7100億美元。其中,已披露幣種構成的全球美元儲備增加1.75萬億美元,年均增加2911億美元,佔已披露幣種構成外匯儲備新增額的67%。而這次危機發生後,到2021年3月末,全球外匯儲備餘額達到12.57萬億美元,較2019年年底增加7436億美元,年均增加5948億美元,較2009—2014年年均增加額少增16%。其中,已披露幣種構成的全球美元儲備增加2653億美元,年均增加2122億美元,較2009—2014年年均增加額少增27%,佔到已披露幣種構成外匯儲備新增額的40%(見圖2)。

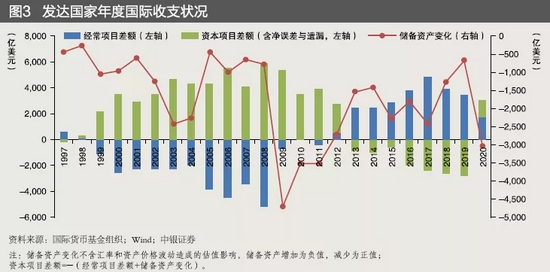

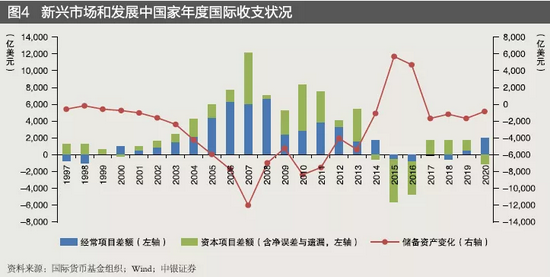

第二,從國際收支口徑看,發達國家爲資本內流而新興經濟體爲資本外流。2020年,發達國家經常項目順差1758億美元,較上年增長49%;儲備資產(剔除含估值影響,下同)增加3035億美元,增長3.58倍;資本項目(含淨誤差與遺漏,下同)由上年逆差2759億美元轉爲順差1277億美元。相比之下,2009—2014年,經常項目順差年均715億美元,儲備資產年均增加2896億美元,資本項目年均順差2180億美元(見圖3)。同期,新興經濟體經常項目順差1962億美元,較上年增長2.76倍;儲備資產增加854億美元,減少50%,資本項目由上年順差1189億美元轉爲逆差1107億美元。而2009—2014年,經常項目順差年均2614億美元,儲備資產年均增加5298億美元,資本項目順差年均2684億美元(見圖4)。

第三,從美聯儲編制的美元指數看,疫情暴發以來新興市場貨幣總體走弱。到2021年8月底,對新興經濟體的名義美元指數雖然較2020年3月底的高點下跌10.0%,卻較2019年年底仍升值1.7%(見圖5)。這主要是因爲2020年年初以來,美元兌人民幣、兌中國臺灣新臺幣等亞洲貨幣雖有所走弱,但兌阿根廷比索、巴西雷亞爾、土耳其里拉、俄羅斯盧布等貨幣卻大幅走強。由雙邊匯率變動看,韓元、新加坡元和馬來西亞林吉特在2020年較爲強勢,但到2021年有所回調,抹去了2020年的所有漲幅;印度盧比雖然走勢偏弱,但印度央行2020年年初至2021年3月底累計新增外匯儲備1419億美元。因此,如果要評估新興市場面臨的資本流動壓力,應該是亞洲新興市場面臨資本流入(陳衛東等,2021),而其他新興市場遭遇資本外流(見表1)。

二

四因素導致發達經濟體寬鬆貨幣政策對新興市場的影響不及預期

第一,這次疫情對新興市場和發展中國家負面影響更大。這些國家和地區一方面基礎醫療體系薄弱,疫苗接種率較低,防疫能力落後,經濟重啓較慢;另一方面,經濟金融體系脆弱,政策空間較小,供給缺乏彈性。此外,大部分新興經濟體商品和服務出口創匯品種單一,受全球經濟停擺、人員交往停滯的衝擊較大。2020年,新興經濟體外債總額溫和增長5.1%,較2009—2013年平均增速低了7.1個百分點,較2016—2019年低了1.0個百分點。但由於商品和服務出口及經濟負增長,同期新興經濟體的債務率、負債率和償債率分別上升了19.9、2.2和6.1個百分點(見圖6)。2021年4月底,IMF調高了2021年全球經濟增長的預測值,但表示發達國家經濟修復要快於除中國以外的其他新興經濟體。7月底,IMF再次上調了2021年發達國家經濟增長預測值,卻下調了新興經濟體經濟增長預測值,同時指出,全球經濟復甦的斷層擴大。

第二,對外部門強勁的亞洲新興經濟體匯率政策更加靈活。相對而言,亞洲新興經濟體疫情防控做得比較好,享受了率先復工復產的紅利,經常項目順差擴大。這對國際資本本該有較強的吸引力;但包括中國在內的亞洲新興經濟體,匯率政策已更加靈活,央行減少了外匯干預,故儲備資產變動較小,國際收支自主平衡能力增強。2020年,亞洲新興經濟體經常項目順差3590億美元,較上年增長了175%;資本項目逆差1785億美元,增長4.89倍;儲備資產增加1805億美元(其中印度增加873億美元),僅增長80%。而2009—2014年,經常項目年均順差1747億美元,資本項目年均順差1990億美元,儲備資產年均增加3737億美元(其中中國年均增加3176億美元)(見圖7)。不含亞洲的其他新興經濟體,2020年經常項目逆差1628億美元,較上年增長1.08倍,儲備資產由上年增加709億美元轉爲減少950億美元,資本項目順差678億美元,減少55%。

第三,發達國家的“雙刺激”政策削弱了寬鬆流動性的外溢性。與上次危機應對以貨幣刺激爲主不同,這次發達國家採取的是財政貨幣“雙刺激”。2009—2014年,美國聯邦政府財政赤字率平均爲6.8%,而2020年則高達14.9%。2008年12月(美聯儲第一輪量寬次月)至2014年年底,美聯儲淨增持美債1.98萬億美元,相當於同期美聯儲擴表規模的82.7%,但僅相當於同期美債新增額的26.5%;而2020年4月初(美聯儲宣佈無限量寬次月)至2021年8月底,美聯儲淨增持美債2.37萬億美元,相當於同期美聯儲擴表規模的76.9%,卻相當於同期美債新增額的50.0%(見圖8)。這意味着美聯儲釋放的大量流動性更多用於赤字貨幣化操作,呈現“內循環”或“內卷化”的特徵(章玉貴等,2020)。

第四,此次貨幣寬鬆或與經濟衰退一樣,呈現出快進快出的特點。美國全國經濟研究所(NBER)表示,2020年新冠肺炎疫情導致的衰退是美國曆史上最嚴重、也是最短的一次衰退。當時經濟收縮只持續了兩個月,在二季度暴跌之後三季度就出現了大幅反彈。隨着經濟如期復甦,通脹預期抬頭,2021年年初美債收益率飆升,釀成全球金融市場巨震。2021年8月底全球央行年會上,鮑威爾釋放了年內可能縮減購債的信號。而2008年危機,美聯儲從2008年11月底至2012年底宣佈了三輪量化寬鬆,2013年5月份釋放退出預期,2014年年初才正式縮減購債,直到2015年年初才停止購債並縮表,2015年年底首次加息。顯然,這次流動性寬鬆程度遠超過上次危機,但流動性的邊際逆轉或大大早於上次危機。前期,全球風險資產價格均受益於流動性驅動,但面對疫情演變和經濟復甦的不確定性,發達市場獲益更多。到2021年8月底,明晟(MSCI)新興市場指數較2019年年底上漲19%,發達市場指數上漲32%。其中,在貨幣緊縮預期下,2021年前8個月,新興市場指數僅上漲2%,發達市場指數卻上漲18%(見圖9)。近日,美聯儲釋放縮減購債信號不久,IMF再次發出預警,指出通脹水平遠超預期將要求美聯儲更快實行貨幣政策正常化;而新興市場在不同方面都受到疫情的衝擊,恐承受不起由此引發的“縮減恐慌”。

三

總結與啓示

綜上所述,與2008年危機相比,此次以美聯儲爲代表的全球貨幣大放水有可能快進快出,市場流動性邊際上的變化對金融市場擾動較大。不論是討論縮減恐慌還是熱錢流入,都要具體情況具體分析,不宜一概而論。基本面比較脆弱的新興市場(也稱壞的新興市場)或更多暴露於“縮減恐慌”之中;但其經濟金融脆弱性本身與這輪貨幣大放水關聯不大,而早在疫情暴發前就已存在(尤陽等,2020)。例如,2018年,阿根廷、巴西、俄羅斯、土耳其、南非等新興市場貨幣兌美元匯率就出現了暴跌(鄧宇等,2020)(見表1)。至於更爲脆弱的低收入重債務國的問題,也不是靠央行向市場提供“超級清晰的溝通”能夠解決的。基本面強勁的新興市場(又稱好的新興市場)或更多面臨資本流入和本幣升值的壓力。由於相關經濟體匯率彈性普遍增加,減少了儲備積累和貨幣錯配,有助於擺脫美元陷阱和被“剪羊毛”的風險。當然,任何匯率選擇都有利有弊。匯率政策靈活面臨的挑戰是,有可能出現本幣過度升值的超調。