九問寧德時代:450億元定增合不合理?

文/王琳琳

11月15日晚,“鋰電池一哥”寧德時代發佈最新公告,將定增規模從此前的582億元下調至450億元。

自8月首次公佈定增方案以來,寧德時代曾遭外界諸多質疑。比如,賬上明明有800多億資金爲何還要定增?氫燃料電池等技術正崛起,此時鉅額定增擴張鋰電產能,會不會成爲戰略誤判?寧德時代本輪定增是否合理?能否面對未來的挑戰?

一問:賬面有錢還定增,是圈錢還是缺錢?

寧德時代賬上資金確實不少。2021年三季報顯示,寧德時代資產負債表中貨幣資金已經超過800億元。

不過,寧德時代雖然看上去手握大量現金,且自身造血能力良好,但潛在開支巨大。

2021年1-9月,寧德時代僅購置固定資產、無形資產和其他長期資產支付的現金,就超過300億元。而隨着業務規模增長,這部分投入大概率將繼續增長。

此外,面對各項資金的高額支出,近幾年寧德時代資產負債率也持續攀升。2021 年 9 月末已攀升至67.82%,超過行業平均水平約十個百分點。這意味着寧德時代如果繼續以發債的方式融資,將再次拉高其資產負債率,考驗公司償債能力。

所以,面對行業井噴、競爭對手大肆擴張的外部環境,以及自身資金的緊張,寧德時代的定增是必須要走出的一步。

二問:到處建生產基地,產能是否賣得出去?

目前,中國、歐盟、美國等主要國家均設定了未來新能源車市場佔有率的目標。

在這個背景下,根據GGII預測 ,2025年全球新能源車滲透率將達到20%,當年全球動力及儲能電池出貨量將達到1516GWh。

在這股需求下,寧德時代的產能能否被消化?我們可以來算筆賬:

根據韓國SNE Research數據,寧德時代2020年、2021年1-6月全球動力電池裝機量的市場份額分別爲25%、30%,2021年8月公司全球動力電池市場份額進一步攀升至約34%。

參考動力電池市佔率,假設寧德時代通過研發、降低成本,在2025年動力電池、儲能電池市場佔有率,均能保持約30%,那麼到了2025年,市場對寧德時代動力電池、儲能電池的需求有望達到約455GWh(1516×30%)。

如果考慮產線設備檢修、工藝調整等因素,爲實現2025年455GWh的銷售,公司2025年之前產能佈局應達到約520GWh。

定增前,寧德時代動力電池、儲能電池設計年產能規模合計約爲220GWh至240GWh,不到2025年預估產能的一半。而如果定增成功,其總產能也只有預估產能的約70%。

所以,對寧德時代而言,目前處於需求旺盛但供給不足的階段,產能大概率可以消化。

三問:下一代電池技術路線崛起,鋰電投資會否變成戰略失誤?

從技術特點來看,氫燃料電池汽車具備長續航里程、高功率密度、 低溫自啓動等優勢。但目前,氫燃料電池面臨着成本高、氫能供應設施不完善等問題,因此,大規模使用受到阻礙。

中國工程院院士衣寶廉曾在 2019 全球燃料電池汽車產業論壇上表示,目前燃料電池發動機成本高昂,成爲阻礙氫燃料產業發展的關鍵,氫燃料電池乘用車商業化至少還需十年。

在乘用車領域,電動化方案已經達成共識;在中長途、載重型的商用車領域,氫燃料電池更勝一籌,相當於未來多了一個新賽道,兩種技術路線將共存互補。

而呼聲較高的全固態電池現階段仍有技術難題未解決,存在固態電解質核心材料鋰離子擴散難、界面接觸等問題,真正的固態電池商業化還有很長的路要走。

對寧德時代而言,這次募投的產能建設項目的總投資回收期(稅後,含建設期)爲 6.16-7.01 年。

所以,還需至少十年發展的氫燃料和固態電池,或許難以影響這次募投鋰電池項目。

四問:海外市場LG佈局早、客戶多,寧德時代靠什麼虎口奪食?

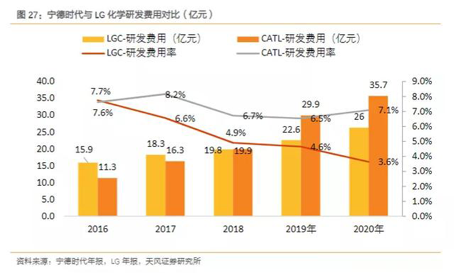

雖然LG化學在海外有一定先發優勢,不過近幾年寧德時代海外收入追趕速度較快。2017年至2020年,其境外收入與總收入比值已經從 2%躍升至15.71%。

且從毛利來看,2021年半年報,寧德時代海外業務毛利率爲34.39%,高於國內業務的25.11%。

寧德時代海外業務的高毛利以及高增速,背後是紮實研發下的技術領先。

LG化學的研發費用,2016、2017年還高於寧德時代,但到了2019年已經被寧德時代反超。LG化學研發費用率佔比直線下滑。

值得注意的是,寧德時代的鉅額研發投入,建立在中國擁有龐大的低成本工程師紅利基礎上。低成本加高投入,可以看出寧德時代的實際研發強度及成果已遠遠領先海外同行。近年來,寧德時代相繼全球首發了811高鎳技術、CTP技術、200萬超長壽命電池、不起火電池,甚至直取蜀漢,授權現代摩比斯使用CTP技術。

五問:毛利率持續下滑,能否有效應對?

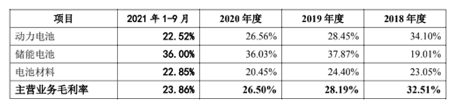

從業務分項來看,2018年至今,拉動寧德時代毛利下滑的部分,主要來自其動力電池業務板塊。

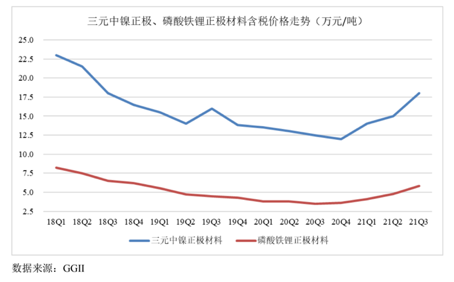

究其原因,來自上游原材料漲價。根據 GGII 數據,三元中鎳正極材料、磷酸鐵鋰正極材料、電解液、負極材料市場平均價格 2021 年 9 月較 2021 年 1 月分別上漲約 70%、105%、105%、40%。

從歷史來看,原材料價格大幅上漲未必能一直持續,典型如2018年至2020年,由於企業產能擴張,上下游供需緩解,原材料價格就曾出現過一輪下跌。

而從工業品由小衆商品發展爲大宗商品的規律來看,鋰電池毛利率不排除有進一步下降的可能。

事實上,雖然近年寧德時代毛利下滑,但費用控制良好,報告期內,2018年至2021年9月末,其銷售淨利率分別爲 12.62%、10.95%、 12.13%和 12.47%,基本穩定。

六問:海外搶礦被截胡,上游礦產資源會不會卡脖子?

今年以來,鋰資源價格不斷上漲,據上海有色網數據,電池級碳酸鋰和電池級氫氧化鋰,均較年初暴漲接近300%。

華創證券在近期的2022年度策略報告中曾預測,未來3年全球鋰資源缺口仍將繼續放大 ,這意味着鋰資源將持續維持高位。

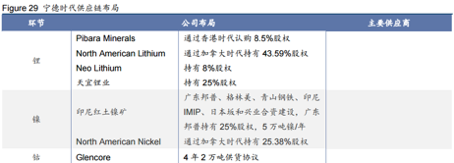

不過,雖然上游礦產價格暴漲且此次寧德時代海外搶礦被“截胡”,但不至於被礦產完全卡脖子。

寧德時代自 2018 年起便開始佈局上游礦產,公司主要通過持股以及簽署供貨協議的方式,與國外礦產公司達成合作,“鋰、鎳、鈷”三種重要資源的供應基本穩定。上游資源短期不會卡脖子,但長期堪憂。能否擺脫資源依賴,也看鈉離子產業鏈能不能發展起來。

▲圖片來源:世紀證券

七問:車企紛紛自研電池,與整車廠是蜜月期還是離婚潮?

總體來看,車企與電池企業的專業分工差別巨大。車企擅長於機械、電子等,但電池涉及電化學體系,車企對電化學的理解深度往往不如專業的電池企業。

在業界看來,動力電池的發展需要持續技術積累,新進企業要想通過自主研發實現關鍵技術突破以及技術商業化,需要較長時間醞釀及大量的研發投入。

此外,即便車企研製出電池,如果裝機量太低,無法形成規模效應單位成本偏高,也無法和寧德時代等專業電池生產企業競爭。以2021 年第一季度國內電池行業的統計數據來看,20 餘家企業投資的電池產能約 350 GWh,對應的建設資金達到了 1600 億元,平均 1GWh 產能的投資成本就達到了 4.57 億元。

所以,總體來看,目前多數車企仍會選擇與寧德時代合作,自研電池是車企的戰略儲備+議價籌碼。一個最直接的例子是,把蜂巢能源當成第二次創業項目的魏建軍和長城汽車,剛剛和寧德時代簽了十年長期戰略框架協議,如果真打算拋棄供應商,又何必多此一舉呢?

八問:密集投資整車廠,電池廠也要造車?

近期寧德時代先後入股阿維塔、哪吒汽車等汽車品牌。

總體來看,寧德時代投資車廠,可以更好地接近與服務下游客戶,形成你中有我我中有你的產業鏈協同。

此外,投資車廠也將幫助寧德時代更好地推進其CTC電池集成技術。

寧德時代董事長曾毓羣此前表示:寧德時代 CTC 技術將使新能源汽車成本可以直接和燃油車競爭,乘坐空間更大,底盤通過性變好。在續航方面,由於省去了鑄件的電池包, CTC 技術可最大程度降低電池包重量和空間,從而使電動汽車的續航里程至少可以達到1000公里。

作爲新能源車核心零部件之一的電池供應商,寧德時代入股汽車產業玩家是很合理的商業佈局。CTC技術本身涉及底盤適配,底盤的改變則需要整車設計的調整,對主機廠和供應商的配合度要求較高,參股是非常有力的合作模式。

如果寧德時代投入大量資金和精力在造車行業上,商業成本短期內可能算不過來,同時還會和市場中的整車企業形成同業競爭。寧德時代大概率不會造車。

九問:寧德時代的天花板在哪裏?

2020年,寧德時代做了一次戰略升級,提出未來要發力三個方向:第一,以可再生能源和儲能爲核心的固定式化石能源替代;第二,以動力電池爲核心的移動式化石能源替代;第三,以電動化+智能化爲核心的應用場景。

通俗理解就是:可再生能源+儲能、動力電池、智能新應用。

在這三個方向當中,可再生能源+儲能變成了第一戰略,動力電池雖然仍然很重要,但下降到了第二位。

目前,“碳中和”已經成爲全球氣候行動發展的關鍵詞,使用清潔能源、發展低碳技術是實現“碳中和”的關鍵手段。

然而,無論哪種清潔能源,都面臨一個共同的問題,那就是“儲能”。

寧德時代在2011年公司成立,便開始參與國家電網的風光儲能項目。同時確定了動力電池儲能的雙輪驅動戰略。

寧德時代具備貫穿上下游的電池研發製造能力,它用做動力電池的能力,再去做儲能電池和儲能運營公司,可以類比新奧集團,從天然氣業務延展到天然氣綜合能源服務。

所以,寧德時代所主導的儲能運營公司,大概率會成爲儲能產業裏的領先者。

但需要注意的是,目前儲能市場尚未成熟,受政策影響大,補貼退坡、電力輔助市場化發展不及預期等因素將影響儲能需求。同時,儲能系統的經濟性依賴於成本進一步降低,如果成本下降不及預期,可能影響下游對配置儲能的接受度,影響市場空間。

所以,對於寧德時代而言,持續研發提升產品性能、降低成本,是其永恆的課題。