從期房到現房:房企高週轉模式的終結

原標題:從期房到現房:房企高週轉模式的終結

作者:李奇霖

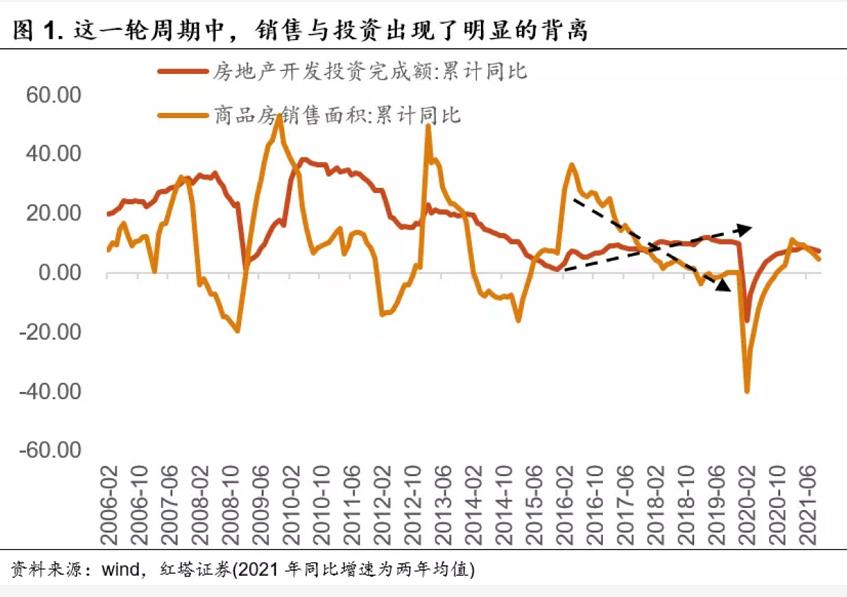

2016年開始,就有一個讓人困惑的現象,房地產銷售開始下行了,但房地產開發投資一直維持着高位,甚至一度是經濟增長非常重要的支撐力量。

房地產投資保持韌性的原因

2018-2019年,房地產開發投資基本上都在10%以上,但同期固定資產投資增速也就5-6%左右。2020年3月後,房地產開發投資也是率先恢復,投資增速高達7%,而固投增速才2.9%,直到最近房地產開發投資和固定資產投資增速的差距纔有所收斂。

那麼,爲什麼房地產開發投資可以成爲固定資產投資乃至經濟增長非常重要的支撐力量呢?

這裏有兩個很重要的原因:一是快週轉戰略開始被廣泛使用;二是房企通過期房銷售等方式,來加槓桿。

什麼是快週轉戰略?

簡單來說,就是房企通過拿地,加快新開工使得項目達到預售條件,然後上市預售。在拿到預售款之後,因爲那時候對預售款的監管也還不嚴格,一些房企能夠通過虛報工程進度等方式來提前支取預售款。這時候,房企一般不會選擇加快施工完成交付,反而是會開始新一輪拿地—新開工—預售的流程。

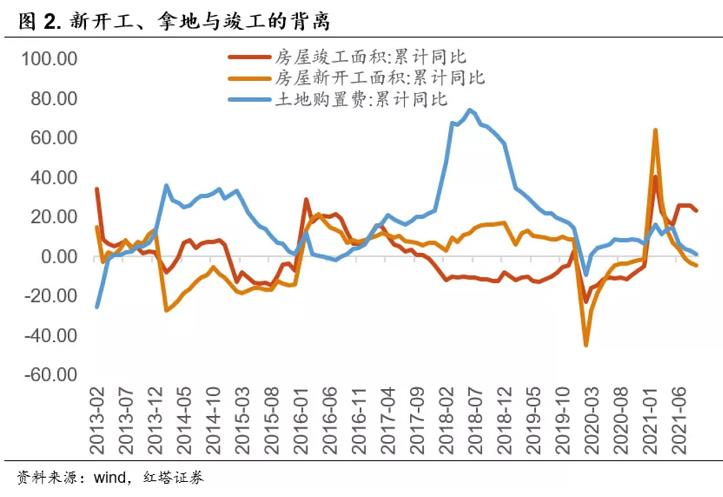

所以過去幾年,房地產新開工和竣工面積一直都有明顯的背離。新開工和拿地在2016-2019年裏一直維持在高位,而因爲房企減少竣工結算,竣工增速同比相對來看要低迷得多。

可以說這段時間的房地產投資主要是依靠拿地和新開工來推動的。

這種快週轉模式之所以能夠運行下去很重要的一個環節就是居民願意買期房。

從數據上可以看到,在這一輪週期中,期房銷售占房地產銷售的比重從2016年之前76%左右的水平上升至目前的88%左右。也就是說在快週轉的模式下,期房成爲居民購房的主要模式。

爲什麼居民願意買期房呢?

很重要的一個原因是有房價上漲的預期。因爲這幾年供給側改革讓房子庫存去化的速度比較快,購房者認爲現在不買房,在房價上漲之後可能就買不起房了。

此外,不少大型房企借棚改的政策利好開始大規模佈局三、四、五線城市房地產,品牌房企的入駐帶來了品牌效應。大家也相信品牌房企交付房子問題不大,交付的房子質量也屬上乘。

到這裏,我們就可以構建快週轉的基本模型了:

一是預售銷售回款的速度比較快,這在很大程度上彌補了房企融資收緊的壓力;

二是預售回款的資金相當大的部分被挪用,被拿去用於新拿地、新開工;

三是新項目蓋到符合預售條件後,就做預售,再去新拿地、新開工,這樣正向循環下去。而過去的項目施工款部分不少並沒有真正支付,而是用應付款(應付票據)的形式給到施工方的。

這個過程本質是房企拿了居民的預售款加了槓桿,因爲預售款大部分並沒有用於工地施工款支付,是墊付的,而預售的資金則被用來開啓新的工地。

如果說現房銷售模式是通過1個房的銷售對應1個工地款項支付,那期房銷售的模式可以通過1個房的銷售對應好幾個工地的新開工,施工需要的款項房企沒有實際支付給施工方。

相當於說,房企拿居民的預售款加了槓桿,擴大了新開工面積、施工面積和自身的規模。

總結一下,過去一段時間房地產投資之所以能夠維持韌性很大程度上與房企採用高週轉率、高槓杆的經營模式有關。而這種模式對於資金鍊特別是銷售回款的依賴是很高的。

“三道紅線”下的狂奔突進

國內這一輪房地產政策收緊大致開始於2020年下半年。而對市場的影響大致可以分爲兩個階段。

第一階段是2020年到2021年上半年。這一時期,監管已經對房企的行爲造成了影響,但受益於房地產銷售維持高位,地產投資依舊是有保障的。

2020年8月監管層推出了“三道紅線”,對房企的有息負債增速做出了限制。即使是“三道紅線”全部達標,按規定房企的有息負債增速也不能超過15%。

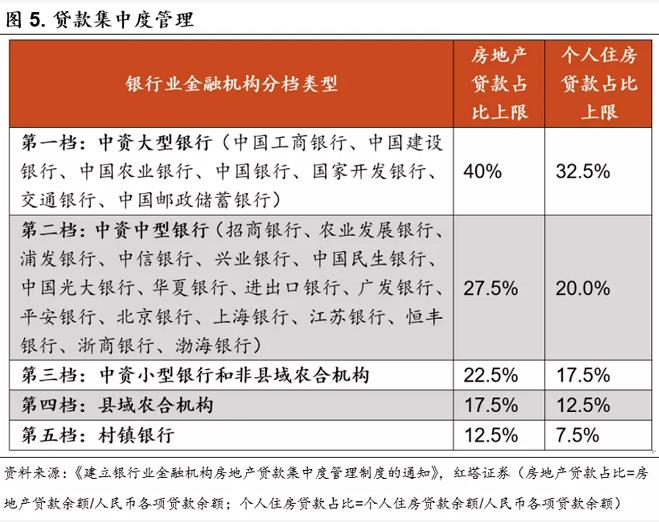

在“三道紅線”之後,2021年初,房地產貸款集中度管理制度開始落地,對房地產貸款佔比和個人住房貸款佔比都設立了上限。

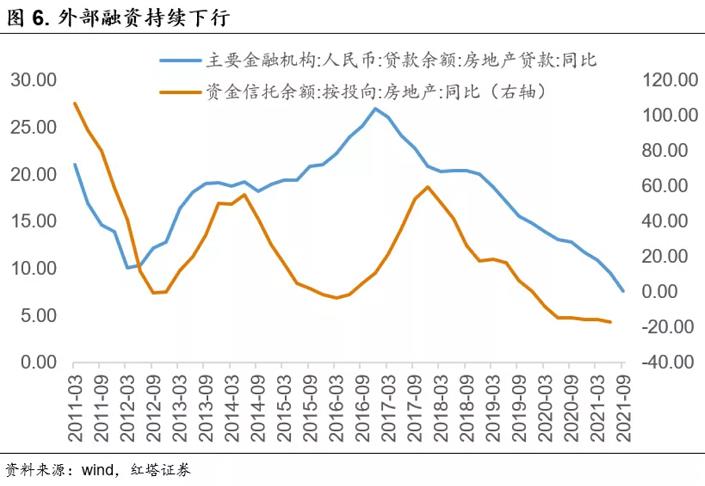

從這裏我們也可以看到這一次政策調控主要是從融資端入手的,以此來遏制房地產投資的無序增長。融資端的收緊,對高週轉率、高槓杆的經營模式提出了很大的挑戰。

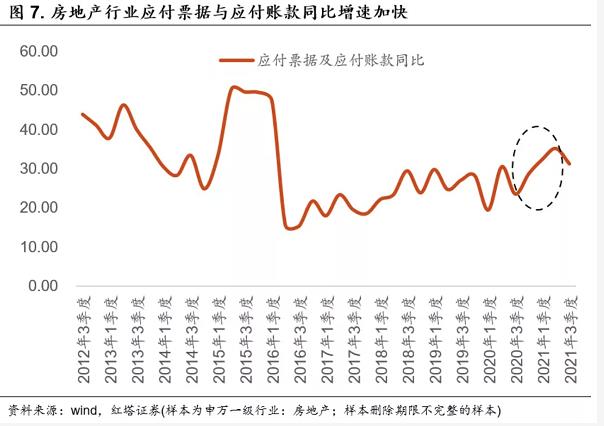

但即便外部融資收緊了,房企對規模增長的極度渴望是不會發生變化的,既然外部融資收緊,那就更加依靠銷售回款和其他無息負債(比如應付票據)好了。

於是這一時期上市房企應付票據及應付賬款的同比增速出現了一個明顯的攀升。可見房企是通過暫緩工程款結算、開具商票等方式,佔用下游建築商、材料商等的資金,來應對外部融資收緊和維持規模增速的。

也就是說,爲了應對“三道紅線”的壓力,房企把預售款的槓桿效應放得更大了。

另外,爲了緩解自身的資金壓力,房企的業務重心從拿地和新開工轉移到了竣工環節。

因爲竣工後房企能夠改善“三道紅線”的相關指標。

房企收到的預售款在資產負債表上是一個負債,計入“預收賬款”或者“合同負債”。

只有房企竣工交付之後,這筆收入才能夠正式確認銷售所得,計入主營收入,並結轉主營業務成本,最後計算毛利潤。而結轉利潤則能夠改善房企的“剔除預收賬款的資產負債率”。

同時,前期堆積着的項目也讓房企現在能夠有足夠的空間去做竣工,去回籠資金。

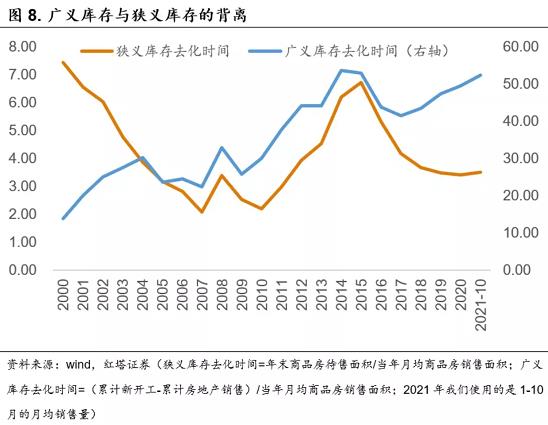

這一點從地產庫存上也能夠看出來。

2017年以來,雖然狹義庫存的去化時間整體是在下滑的,但是如果我們以(房屋累計新開工面積-累計商品房銷售面積)來計算廣義庫存的話,可以看到近幾年來,廣義庫存的去化時間是有所回升的。

廣義庫存去化時間的走高在一定程度上反映出目前房企存在不少已經開工但未完工的項目。

此外,從數據上也可以看到,今年上半年的時候,房屋竣工面積的兩年同比增速一直維持在高位,1-8月兩年複合同比增速爲6%,與之對應的是新開工面積兩年複合同比增速爲-3.3%。

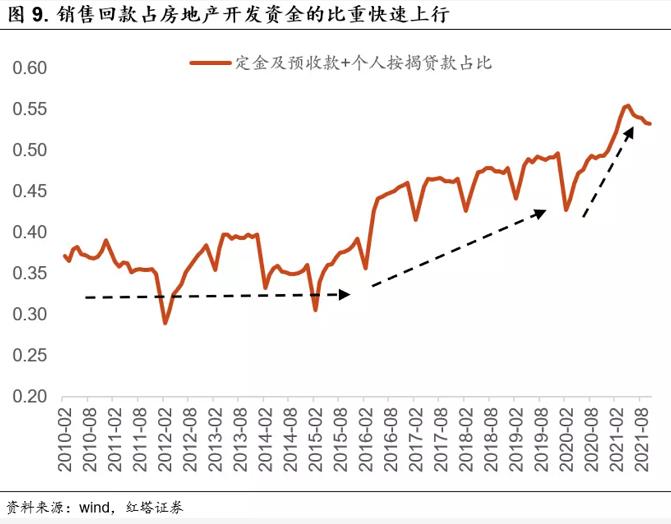

當竣工完畢後,剩餘監管賬戶裏的預售資金可以轉到房企賬戶,部分現房也可以進入銷售環節,所以體現在融資端的話,個人按揭貸款以及定金及預收款占房地產開發資金的比重逐漸從2015年末的39%快速上行到2021年10月的53%,而且2021年上半年的時候,這個上行速度明顯在加快。

簡而言之,“三道紅線”後,房企對房地產銷售的資金回款依賴度更高了,整個快週轉鏈條變得越來越不穩定。

不再給力的房地產銷售

然而,到了2021年下半年,房地產預售變得不再給力了。

2020年12月底,監管推出了《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,文件要求設置房地產貸款佔比和個人住房貸款佔比上限。

從2021上半年的數據來看,共有12家銀行超過個人住房貸款集中度上限,有9家銀行超過房地產貸款集中度上限,其中有兩家銀行兩項指標均不達標。

當房地產貸款集中度超過上限後,銀行只能降按揭規模了,居民購房要麼會有成本上升的壓力,要麼根本拿不到按揭,按揭貸款等候的時間成本越來越高。

上半年,部分城市應對“房住不炒”加碼了房地產調控,然而在當地樓市下行壓力加大後,出於土地市場穩定的考慮,又開始限價,防止房價過快下跌。

限價進一步加劇了房企流動性回款的壓力,因爲不降價銷售,很難賣得出量。

整個房企的資金鍊穩定在不斷依賴銷售資金回籠,但房地產銷售卻開始步入下行軌道。10月全國商品房銷售面積累計兩年平均增長3.6%,而當月銷售面積兩年平均同比-5%,已陷入同比的負增長。

過去快週轉的模式是高槓杆,高槓杆滾不滾得下去全靠賣房子,但現在房地產銷售下行了,自然就導致不少房企的資金鍊就開始滾動不下去了。於是我們看到今年不少房企陷入了信用風波。

截至2021年11月22日,按申萬一級行業分類,房地產行業違約金額455.7億元,違約房企債券數量36只,而2020年全年違約金額才144.3億元,違約房企債券數量也才11只。

隨着房企信用風險的釋放,對預售和房企外部融資的打壓是會持續強化的。

爲什麼預售模式能夠在過去幾年裏推行起來呢?有兩個因素是無法忽略的。一個是房價上漲預期,另一個就是對品牌房企的信任。

一般只有預計未來房價會上漲的時候,居民纔會願意在現在購買期房。現在的問題是房價上漲預期變弱了,或者說沒有了。

可以看到三季度央行問卷調查中,只有19.9%的居民預計四季度房價會出現上漲,這一指標相比於2季度的時候下滑了5.6個百分點,是2017年以來的最低點。同時,隨着房價預期惡化,居民未來三個月的預計購房支出也在下滑。

另外,從預售到交付得有個兩三年的週期,先交了錢但沒住上房,之所以這種模式可以維繫是基於購房者對房企品牌的信任。

但房企信用風險釋放無疑會削弱購房者對品牌房企的信任,今年以來在有違約壓力的房企裏不少是公衆眼中的品牌房企。

這又進一步導致預售模式難以維繫,再加上房地產稅的推出也會加劇公衆持幣觀望的情緒,不知道房地產稅的細則,沒有明確的房價上漲預期,急着購房的人羣也就沒那麼多了。

另外,部分品牌房企出現信用違約風波,除了加劇預售資金的回籠壓力以外,房企的外部融資難度也會進一步提升。

當外部融資難度加劇後,又反過來會造成更多的房企違約,這是一個惡性循環。

比如隨着近幾個月房企信託違約,投向房地產的信託規模逐步下滑,投向房地產領域的集合信託規模在6月還有669.6億,但10月就下行到只有87億了。隨着房企美元債違約事件增多,房企在中資美元債市場基本失去了融資能力。當越來越多的房企資金收緊,部分房企的票據違約或逾期,施工方也很難再接受房企的資金墊付行爲。

鬆動的房企融資政策?

隨着房企信用風險持續發酵,房地產融資政策開始有了一些鬆動。

房地產政策之所以有調整,主要還是考慮了兩個風險點:一個是金融層面的,一個是社會民生層面的。

越來越多的房企流動性收緊會導致他們不得不低價拋售資產,回籠資金。

但居民購房觀望情緒濃厚,越來越多的房企折價賣房只會導致資產拋售賣不出好價格,這又加劇了房企的流動性壓力。

當更多的房企因流動性壓力不得不以更低的價格拋售資產的時候,購房者就會發現房價有下行壓力,會繼續持幣觀望,這反過來又加劇了房企資產拋售壓力,這是一種惡性循環。

儘管長期來看,中國經濟轉型是要逐步“去地產化”的,但至少從當下來看,金融體系的存量資產和抵押物不少與房地產相關,房地產資產過快減值不利於金融防風險。

那麼爲了金融防風險,顯然是要在維持“房住不炒”的前提下,去扭轉房企資產負債表螺旋下行帶來的負反饋壓力。

具體表現在:

1、給房企一些信貸支持,尤其是把此前積壓的房地產貸款投放出去,穩住房企的資產負債表,這樣就可以不急於去折價拋售房產。

2、把此前積壓的按揭貸款有序發放,激活房地產市場正常的購置需求。

3、給房企打開銀行間市場發債的口子,並鼓勵房企之間的兼併重組,讓資金雄厚和經營穩健的房企(主要是央企和國有房企)去收購折價拋售的資產。

除了金融風險需要防範以外,房子交付的民生問題也是需要考慮的。

在預售模式下,居民是先交了購房款,等房子正常交付後,才能入住。

但在房企資金鍊極度緊張的時候,原先能夠持續的竣工也難以保障了。預售款本質上是一個專款專用的資金,居民購買期房後,按照規定房企應該將資金優先用於對應項目的施工建設,以確保項目的交付。

但是以前一些房企挪用了預售資金,這就使得在資金鍊收緊的時候,房企沒有資金去繼續施工,多地出現了項目停工難以交付的局面。

從數據上可以看到,9月、10月房屋竣工面積兩年平均增速分別爲-8.8%和-8.3%,較上半年明顯下降。

由於此前過嚴的房地產調控措施衝擊了正常的房地產交付行爲,所以這時候也需要稍微調整一下房地產調控措施,讓房企能夠正常進行施工和竣工,避免在交付環節出現大規模違約。

快週轉模式的終結

現在市場主要的關注點都放在房企的短期流動性支持上面在,進而形成了所謂的“寬信用”預期。

相比於短期的房企流動性支持措施,我們認爲房地產市場長期的變化趨勢更值得關注。

第一個是房地產市場將迎來央企、國企主導的時代。

這次受信用風波影響的房企像泰禾、藍光、恒大多爲大型民營房企,以高槓杆撬動高週轉和高增長的模式難以爲繼後,資產折價拋售意味着民營房企不得不退出房地產市場。

再來看央企和國企,由於有國家信用背書,再加上房企融資邊際放鬆後,國有房企能享受更低的資金成本,在防範金融風險和保民生的雙重要求下,國有房企通過收購折價資產的動力更強。

很明顯,央企和國企或將從這輪房地產行業洗牌中勝出。

第二個是快週轉戰略未來將難以爲繼。

期房銷售的模式對於此前的快週轉模式意義是十分重大的。期房銷售模式下,房企能夠快速回籠資金,疊加當時對預售款的監管存在一定的不足,房企存在挪用、提前支取預售款等行爲。

這正是過去房地產投資維持韌性的核心原因。

但現在除前面提到的因房價上漲預期減弱、個別房企的信用風險削弱了居民對品牌房企的信任,更重要的是一點是,現在政策層面對預售資金的監管在不斷收緊。

房地產調控之所以鬆動一些,重點之一是要保交付,保交付就意味着要房企把預售的資金能老實用在項目施工上,所以,預售資金挪用也就成爲了政策重點監管的對象。

比如8月天津頒佈了《新建商品房預售資金監管辦法》,對預售資金的監管進行了明確的規定。此後石家莊、北京、蘇州等等多地也出臺了相關的文件,加大了對預售資金的監管。

預售資金的監管無非是希望預售款專款專用,將預售款都用在項目正常交付上,這在很大程度上就避免了項目停工無法交付的情況。

當然這也同樣意味着此前的快週轉模式就很難再繼續下去了,未來房地產市場將逐步轉變爲現房銷售爲主的模式。

市場將關注點都放在短期房地產救助會帶來的房地產投資企穩和“寬信用”上,然而在很大程度上,市場忽略了快週轉模式終結對房地產投資長期的衝擊。

短期政策放鬆了,之前因資金鍊緊,停工的項目有了錢可以復工,所以未完工的項目在竣工週期的支撐下,對房地產投資還有支撐。

這個支撐的時間有多長呢?根據新開工到竣工滯後36個月的規律,竣工週期可以支撐房地產投資到2022年下半年。

但從一個較長的時間來看,快週轉戰略的終結對房地產投資的影響纔是真正深遠和值得關注的。

當預售好,預售資金被挪用的時候,房企實際上是拿了預售款加了槓桿,一個預售房可以對接好幾個工地的開工。

一旦不得不變成現房銷售模式,或者預售資金開始嚴監管,一個房子的銷售款只能對應一個工地的開工,交付一個再開工一個,房地產銷售對房地產投資的槓桿效應就會明顯下降了。房地產銷售和房地產投資的長期背離也將不復存在。

當快週轉戰略終結後,對“寬信用”和實體融資需求也有類似的效果。當房企不斷加槓桿擴規模的時候,對信用創造自然會有乘數放大的效果,而在現房銷售模式下,這種乘數放大效果亦將不復存在。

所以,市場認可的救助房企就會有“寬信用”的可能性真的存在嗎?我們對此持懷疑的態度。

未來真正考驗指望的是保障性租賃住房可能會發力。

7月《國務院辦公廳關於加快發展保障性租賃住房的意見》發佈,此後多地紛紛出臺具體政策細則。比如上海計劃在“十四五”期間,新增建設籌措保障性租賃住房47萬套(間)以上,達到同期新增住房供應總量的40%。浙江表示在“十四五”期間,全省建設籌集保障性租賃住房120萬套(間)。

如果明年房地產下行壓力加大,只有通過加大保障性租賃住房的建設,形成託底效應了。

(作者爲紅塔證券研究所副所長、首席經濟學家)