22.44萬億險資又有新動向!行業內部研討會曝光明年配置新策略 看好A股這四大板塊

原標題:22.44萬億險資又有新動向!行業內部研討會曝光明年配置新策略,看好A股這四大板塊

臨近年末,險資如何展望2022年市場?

券商中國記者從中國保險資產管理業協會獲悉,該協會戰略專委會和研究專委會近期聯合舉行“2021年四季度保險資金運用形勢分析會”,多家大型保險資管機構負責人對當前和2022年市場形勢作了研判,涵蓋權益、固收、另類等幾大領域,並提出了保險資產配置策略。

截至今年9月末,保險資金運用規模22.44萬億。其中,債券配置規模8.78萬億,股票和證券投資基金規模2.73萬億。

權益市場:明年不悲觀

泰康資產副總經理邢怡圍繞權益投資領域作了交流分享。邢怡認爲,當前經濟增長壓力影響股票市場的核心矛盾開始由通脹轉向需求增長乏力,振盪波動和結構分化或將進一步加劇。展望2022年,全球通脹壓力與貨幣政策、國內經濟增速放緩及穩增長政策、滯脹期資產價格特徵和長期利率影響等因素或是影響權益投資的關鍵變量。

總體來說,一旦海外出現風險,中國還是相對最能夠對沖的一個區域。在經濟下行的過程中,一些悲觀預期有可能會有一些積極樂觀的因素,所以整體上對明年整個股票市場的初步判斷並不悲觀。

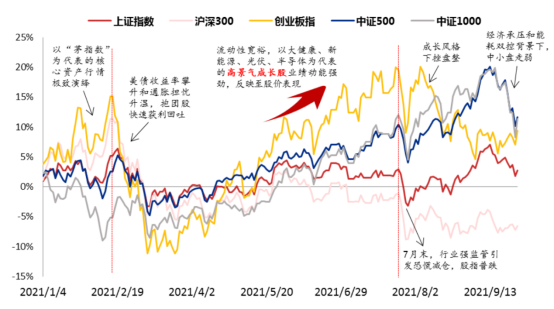

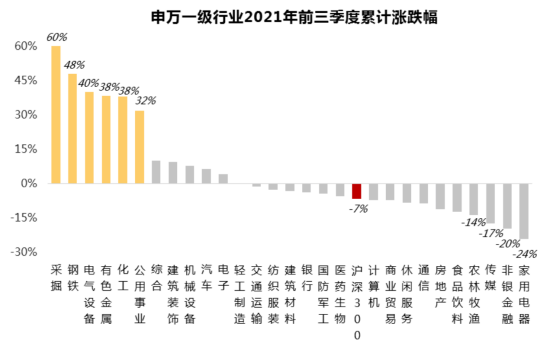

回顧2020年疫情以來的權益市場表現,邢怡表示,從全球看,在寬鬆政策刺激下,經濟邁入復甦通道,權益市場整體表現亮眼;國內市場方面,經濟復甦走向後半程,A股市場振盪波動加劇,結構性行情充分演繹:一是市場在劇烈振盪中緩速走高,風格輪動頻繁;二是中觀層面,上中下游行業表現分化顯著。

(數據來源:WIND,泰康資產)

(數據來源:WIND,泰康資產)

展望下一階段權益市場,她從基本面、估值水平、政策等維度作了分析。

從基本面看,宏觀經濟對股票市場影響中性略偏負面。一是當前經濟增長的壓力對股票市場的影響體現在供需兩端,經濟基本面影響股票市場的核心矛盾由“脹”逐步轉向“滯”。一方面,隨着保供穩價力度強化,供給端上游價格抬升而導致的“脹”近期得以緩解。另一方面,下游需求不足對經濟增長的制約在未來1-2個季度內難以消退,國內需求端動能不足所引發的“滯”逐步成爲核心影響因素。二是偏寬的貨幣政策基調下,穩健的流動性爲股票市場提供重要支撐。三是政策基調向穩增長方向移動,但年內寬鬆政策的對沖效果需要觀察。年內房地產信貸政策邊際調整的實際執行情況有待跟蹤,預計寬信用預期釋放到見效的過程存在時滯性,年內滯脹格局下“只託不舉”的寬鬆政策組合對於經濟增速下行的對沖效果需要觀察。

從估值水平看,對股票市場影響中性略偏正面:一是多數行業估值較年初顯著下降,但行業間分化依然劇烈。其中,順週期行業(上游資源和中游材料)淨利潤增速大幅領先,消化了高漲幅對於估值的壓力。二是成長型行業估值較2018年底中美貿易摩擦時期的絕對低位顯著提升。雖然當前多數行業的估值水平合理略偏低估,但仍明顯高於2018年底中美貿易摩擦時期的絕對低位。結構上,以科技自主、先進製造、消費升級爲代表的細分行業憑藉其成長屬性,估值修復/提升幅度更大。整體上,從偏長的維度來講,估值對股票市場還是一個重要的支撐力量。

從政策面看,資本市場深化改革加速推進對股票市場影響中性偏正面。

展望後市:一方面,要對房地產風險事件處置及政策形勢等變化密切跟蹤,提高對市場風險防範的重視程度,注重對市場節奏的把握;另一方面,在前期市場對於結構性機會挖掘得較爲充分的情況下,需要更爲細緻地甄選價值型和成長型投資機會,獲取中長期投資收益。

投資策略層面:成長與價值兼顧,堅持中觀自上而下和微觀自下而上相結合,把握以大健康、新能源、科技、消費爲代表的成長型機會,佈局估值重回有吸引力區間、中長期基本面質地優良的價值方向。

固收要加強四大能力

固收投資是險資的基本盤,險資對這一市場極爲看重。

展望2022年固收市場,人保資產副總裁黃本堯分析,受外部環境、人口債務約束、經濟轉型影響,預期後疫情時代利率仍有下行空間,期限利差區間振盪,信用利差走闊,險資固收投資仍面臨嚴峻挑戰,需着力提高利率走勢研判、債券交易、類固收優質資產獲取、信用價值挖掘和風險管理能力,穩固投資收益。

黃本堯表示,2022年保險資金固收投資面臨的主要挑戰:一是低利率環境下,穩固投資收益率的難度提升;二是債務融資需求放緩,優質固收類資產供給不足;三是信用風險管理壓力加大。在資產負債的收益匹配壓力下,目前險資機構的信用類資產配置比例普遍較高。而在新發展格局和“雙碳”約束下,傳統高能耗、高槓杆的週期性行業信用風險加劇。同時,打破剛兌後,市場化的信用定價機制逐步形成。這些都爲險資做好信用風險管理提出了新的挑戰。

應對挑戰,黃本堯提出需要加強四大能力建設:

一是加強中長期利率走勢的研判能力,構建適應新的市場特徵的宏觀經濟和固收策略分析模型,提高中長期利率走勢預判能力,並根據市場形勢變化,不斷完善升級研究模型。

二是加強債券交易獲利能力,從配置思維向配置交易並重轉變,形成更精細化的債券交易策略。通過加大固定收益交易盤比重,培養固收交易人才梯隊,通過交易價差延緩固收類資產持倉收益率下行速率。

三是加強類固收資產獲取能力。在非標供給下降的環境下,積極搜尋替代資產,包括ABS、REITs、固收+產品等,化解配置壓力。發揮保險資金期限長、穩定性高的優勢,挖掘“新基建”、“雙碳目標”下的債務融資需求,提供差異化的融資服務。同時,積極把握ESG、綠色債、永續債等品種的投資機會。

四是加強信用價值挖掘和風險管理能力。順應經濟轉型升級,把握新興產業信用利差壓縮機會。建立涵蓋進入、持有、退出全流程的信用風險管理機制,閉環管理信用風險。利用科技賦能,提升信用價值挖掘和信用風險管理效果。一方面通過提高信用價值挖掘能力,擴大信用風險溢價;另一方面,依託信用風險管理能力提升,把信用風險溢價水平控制在信用風險管理能力範圍之內。

另類投資:險資普遍欠配,應擴大產品形態

另類投資也是險資越來越重要和重視的領域,平安資管副總經理余文傑表示,另類資產收益率具有較好的流動性和風險補償,是險資配置的剛需,但行業普遍存在另類資產欠配。同時險資另類資產配置行業結構偏傳統。險資另類資產配置面臨的形勢發生變化,包括經濟增長動力、槓桿週期、信用風險均在變。

余文傑提出,險資另類投資應對方案,即加大新一代基礎設施投資,同時在產品的形態上注重抓底層資產,而不是單純地依賴信用,更多往偏股的方向去走,構建另類資產配置新的金字塔。

具體來說,在加大新一代基礎設施資產投資力度方面,需要增加半導體、可再生能源、新能源汽車、醫藥等11個新一代基礎設施行業的資產配置,助力經濟轉型,分享行業增長紅利。其中,10個行業主要集中在三個互聯網:通信互聯網、可再生能源互聯網和交通運輸互聯網,再加上醫藥,“十四五”期間,這11個行業的投資額在12-13萬億元,她認爲,險資應該也必須積極參與投資。

擴大底層資產的產品形態方面,重點包括夾層股權投資、私募REITs、產業鏈股權投資、戰略股權投資等。重點關注的11大行業有許多是未上市公司,需要很大的資本開支,但同時險資的風險偏好比較低,這是保險資管公司服務險資時要解決的一個問題。經過過去三年的探索和研究,平安資管總結出,夾層股權投資、私募REITs等產品形態可以較好達成險資投資目標。

余文傑還建議,對險資投資政策導向行業的另類資產,在資本佔用上給予政策支持。由於險資可投資各大資產類別對應的風險因子,在償二代二期下相較於一期大多是上升,因此,償二代二期將導致保險公司可能選擇更保守的投資策略,支持實體經濟的投資,特別是配置高風險因子的權益類投資意願可能持續下降。因此,建議給予險資投資國家政策導向行業的另類資產,能夠在償付能力風險因子上面給到一定折扣的鼓勵。

資產配置:市場波動加大,配置模擬的深度要加大

圍繞後疫情時代保險資金的大類資產配置,太平洋人壽資產管理中心主任趙鷹認爲,資產配置主要面臨再投資壓力上升、償付能力壓力凸顯、資本市場不確定性增加這三大風險。趙鷹提出,後疫情時代大類資產配置的關注重點:

第一,後疫情時代全球經濟放緩,對整個保險資金組合有負面影響,而且要關注在衰退中的“二元”特徵。所謂二元特徵就是資本市場各類資產以及同類資產內部的價值分化越來越明顯,使得獲取有投資價值的資產的難度在增加,同時,投資誤判的概率在上升。

第二,要重新評估後疫情時代資本波動加大後的投資策略,尤其要關注尾部風險。以史爲鑑,疫情期間原油價格大幅波動的例子啓示我們,後疫情時代隨着政治、經濟、社會的不確定增加,資本市場的波動也隨之加大,因此在做投資決策時不能僅關注均值、中位數,還要看波動區間,同時事前要做好對極端事件的應對策略,這可能比一致性預期更重要。在後疫情時代資本市場肥尾風險出現的概率在增加,這就要求在做戰略資產配置、戰術資產配置過程中需要把壓力測試和情景分析的範圍和頻率要加大。

第三,要進一步加大對優質資產的挖掘和搜尋力度。在公開市場,要聚焦被低估的資產,並繼續堅持分散投資,在一定程度上抵禦前面提到的資本市場波動加大的風險。在私募市場,尤其要加強對私募股權和基礎設施股權領域的關注,高收益資產可能主要是來自於私募市場。在ESG投資方面,要把ESG投資作爲大類資產配置的重要考量因素。

他認爲,後疫情時代的保險資金大類資產配置:第一要與負債更緊密的結合,並且要更精細化、更日常化、更流程化;第二要審慎評估負債的風險偏好,兼顧收益與風險,制定戰略資產配置、戰術資產配置的前提要確定保險資金的風險偏好和風險水平;第三要擴大大類資產配置模擬的深度、廣度和範圍,並充分考慮尾部風險,保證投資組合的安全和可持續性。