浙商期货:棉花:需求端对高棉价抵触显现 上方空间有限

报告导读:

南疆采棉机和燃料短缺,导致近日籽棉收购价有所上调,但预计近两日将有所缓解。目前棉农惜售有所松动,预计待南疆采摘恢复正常后,籽棉价格后期有望逐步回归至合理价格区间。需求方面,此前一轮棉花价格在持续大幅拉涨的过程中,下游纺企和织厂的加工利润亏损大幅扩大和订单持续表现较差,下游棉纱和棉布价格只能被动跟涨,而实际成交和走货较差。需求端对高棉价的抵触逐步显现。综上,期货方面,预计CF01合约22000附近存在套保显现。现货方面,短期南疆棉花未集中上市前,棉价仍偏高运行,但鉴于成本预估、政策引导以及需求偏差,预计郑棉上方空间有限。

投资要点:

CF01空单持有,止损22500。

一、供需情况

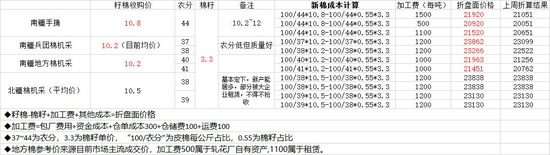

1.新棉成本预估

与10月末相比,南疆新棉成本预估上调300~900元/吨:1、采棉机、柴油短缺,预计近日该问题将缓解;2、棉籽价格有所回落。棉农心态松动明显,预计后期惜售现象逐步减少。

图1:新棉成本预估

资料来源:浙商期货研究中心、全国棉花交易市场

2.美棉情况

美国农业部(USDA)作物生长报告中公布,截至10月24日当周,美国棉花当周吐絮率91%。优良率为64%,该水平明显高于五年均值。

美国棉花收割率为35%,之前一周为28%,去年同期为41%。

美国棉花生长优良率为64%,去年同期为40%。

美国棉花盛铃率为91%,去年同期为95%。

美国农业部(USDA)美国2021/2022年度棉花产量预估为1,800万包。

美国农业部(USDA)出口销售报告显示,美国2021/22市场年度(始于8月1日)棉花出口销售净增36.08万包。较前周下降8%。

二、供给端

1.新棉加工进度

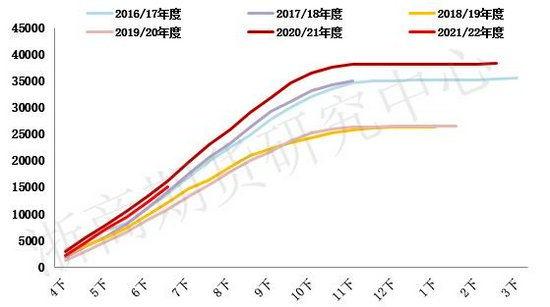

新疆地区皮棉加工进程加快,较上个统计期(截止到2021.10.20日)皮棉累计加工量增加44.1万吨,目前累计加工总量125.26万吨,同比减幅20.4%。本统计期内,北疆地区皮棉加工量78.39万吨,同比减幅24.85%,其中,加工量最大的为第八师,为18.48万吨,同比减幅28.3%,占全疆累计加工总量的14.8%。南疆地区皮棉加工量45.73万吨,同比减幅6.95%,其中,加工量最大的为喀什地区,为16.37万吨,同比增幅0.6%,占全疆累计加工总量的13.1%。东疆地区皮棉加工量1.14万吨,同比减幅42.18%,其中,加工量最大的为吐鲁番地区,为0.62万吨,同比减幅64.7%。

图2:新疆分区域棉花加工量统计(单位:万吨)

资料来源:浙商期货研究中心、全国棉花交易市场

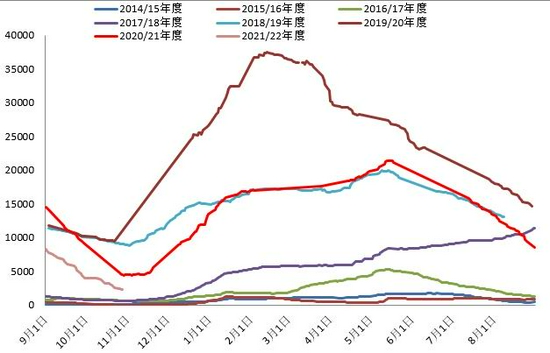

2.进口棉

2021年9月我国棉花进口量7万吨,环比8月减少22.2%,同比仅为去年的1/3。

图3:国内棉花进口量(单位:吨)

资料来源:浙商期货研究中心

图4:内外棉价差(单位:元/吨)

资料来源:浙商期货研究中心

目前中国棉花现货价格回升至22200附近震荡,进口利润在3400附近,进口量继续增加。主产国籽棉上市量增加,籽棉价格整体仍旧坚挺,部分国家减产预期增强。当前棉花内外价差处于处理历史高位,叠加中国再次增加美棉采购,ICE期棉或在105-115区间震荡偏强。

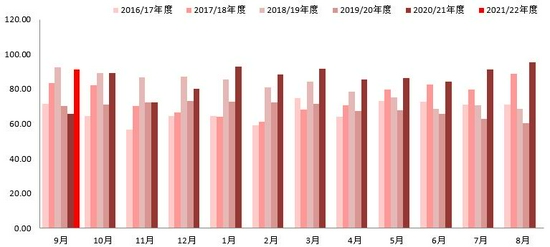

3.棉花库存

9月储备棉轮出量略有增加,企业竞拍积极,持续全部成交。9月中下旬新疆及内地新棉陆续收购加工且有少量上市。纺织企业在双控双减政策影响下,开机率下降,新增订单减少,棉纱等成品库存高企,棉花需求有所减弱。9月末国内棉花商业库存继续下降,降幅环比缩小。9月储备棉轮出量略有增加,企业竞拍积极,持续全部成交。9月中下旬新疆及内地新棉陆续收购加工且有少量上市。纺织企业在双控双减政策影响下,开机率下降,新增订单减少,棉纱等成品库存高企,棉花需求有所减弱。9月末国内棉花商业库存继续下降,降幅环比缩小。

9月底纺织企业在库棉花工业库存量为91.42万吨,较8月底下降4.13万吨。纺织企业可支配棉花库存量为128.86万吨,较8月下降6.29万吨。9月下游需求不佳,并没有出现金九银十的旺季特征,纺织企业的成品库存上升。加上市场上好棉花仍有一定的结构性缺口,纺织企业的原料库存从高位回落。

图5:国内商业库存(单位:万吨)

资料来源:浙商期货研究中心、WIND

图6:国内棉花工业库存(单位:万吨,%)

资料来源:浙商期货研究中心、WIND

4.仓单情况

截止10月29日,郑棉仓单量为2229张,有效预报为350张,仓单折棉花量为8.9万吨(每张仓单=8手合约*5吨/手=40吨),近期仓单继续减少,处于近年较低水平。价格上行后现货整体交投有所转淡。

图7:郑棉仓单量(单位:张)

资料来源:浙商期货研究中心、郑商所

5.需求端

5.1 终端需求

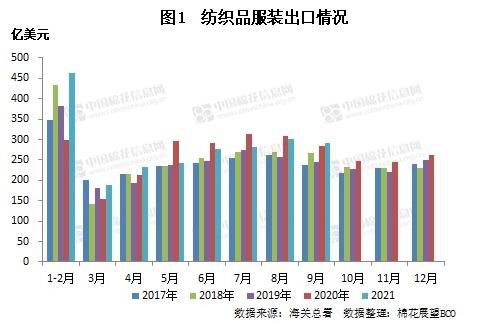

2021年9月,我国出口纺织品服装291.32亿美元,同比增长2.66%,环比下降3.29%。其中出口纺织纱线、织物及制品124.09亿美元,同比下降5.65%,环比下降0.92%;出口服装及衣着附件167.23亿美元,同比增加9.84%,环比下降4.98%。2021年1-9月,我国纺织品服装累计出口2275.94亿美元,增长5.61%;其中纺织品出口1051.79亿美元,同比下降10.7%;服装累计出口1224.15亿美元,同比增长25.3%。

图8:服装出口情况

资料来源:海关总署

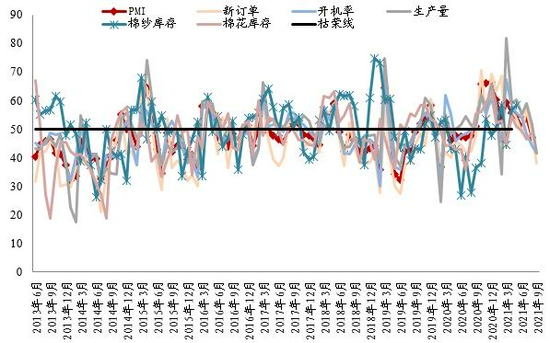

2021年9月,中国棉纺织行业采购经理人指数(PMI)为41.21%,环比下降5.91个百分点,代表市场景气指数下降,指数降至50%以下,代表市场呈持续萎缩态势。与8月相比,9月新订单指数、生产量指数下降明显,开机率指数小幅下降。主要因为9月,下游客户、贸易商等订纱持续减少状态,纱厂新订单也明显不足,订单缺乏可持续性,同时多地实施“双控”政策,开机率开始下降。棉花库存指数、棉纱库存指数小幅上升,主要由于9月纱厂现货库存小幅增加,棉花消耗量小幅下降,棉花采购一般,棉花库存指数、棉纱库存指数均有小幅增加。

图9:纺织业PMI

资料来源:浙商期货研究中心

5.2 下游企业库存情况

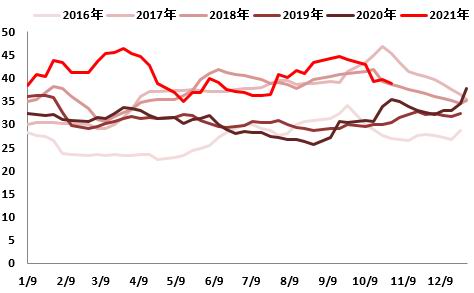

图10:纺企棉花日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

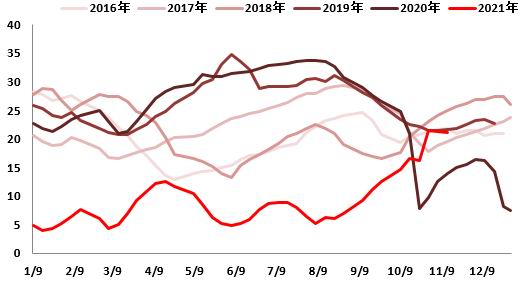

图11:纺企棉纱日均库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

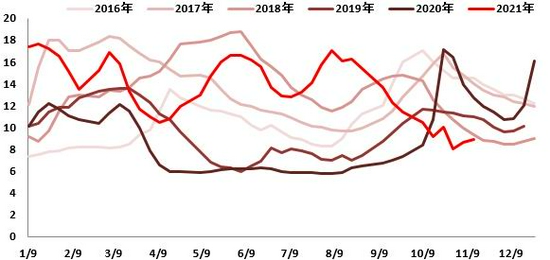

图12:织厂棉纱库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

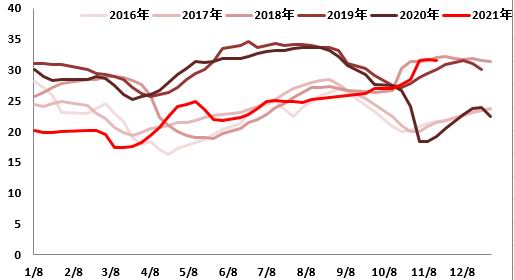

图13:全棉胚布库存(单位:天)

资料来源:浙商期货研究中心、中国棉纺织信息网

纺企棉花日均库存38.8天,纺企棉纱日均库存为21.2天;织厂棉纱日均库存为8.9天,全棉胚布库存为31.6天。因南疆成本相对较低,报价相对较低的新棉也继续增加,市场内2021/22年度新棉点价资源也有所增加,纺企对新棉的接受度继续略有提升,不过当前采购高价新棉的主要是高支纱企业,以采购双29及以上资源为主,而中底支纱线对新棉棉价接受程度仍不足。当前2021/22年度新疆机采双29成交基差暂在CF01+1000-2500不等(含预售),有棉商昨日夜盘调降点价基差。一口价成交价主流仍是23800-24500公定,公定疆内自提。2020/21年度陈棉低基差资源已少,剩余基差也高居2000以上,不过因国内棉价较高,部分纺企近期多采购进口棉。

5.3 国产纱利润及进口情况

纯棉纱市场整体成交变化不大,纺企出货一般,贸易商去库为主,贸易商低价对市场价格形成一定压制。近期河南、江苏以及山东部分地区限电情况有所放松,局部已经可以正常生产,但纺企表示电价上涨将使其成本上涨100-300元/吨,加上新采购棉花成本高企,纺企低价出货意愿不强。短期预计棉纱价格持稳为主。目前32S即时利润在-30元/吨左右。库存利润来看,30日库存利润最佳,目前在4400元/吨,而10日利润最差,大约在700附近。

图14:纺企32S即时利润估算(单位:元/吨)

资料来源:浙商期货研究中心

图15:纺企32S库存状态利润估算(单位:元/吨)

资料来源:浙商期货研究中心

9月进口棉纱量为19万吨。

图16:32S棉纱国内外价差(单位:元/吨)

资料来源:浙商期货研究中心

图17:棉纱历史进口量(单位:吨)

资料来源:浙商期货研究中心、海关总署

6.郑棉价差

图18:CF1-5价差

资料来源:浙商期货研究中心

CF2201-CF2205价差快速上升,近期在800附近。

7.基差

截止10月29日棉花基差为844,震荡上行。目前市场主流销售价为01合约+250。

图19:棉花1月基差(单位:元/吨)

资料来源:浙商期货研究中心

三、后市观点

国内棉纱价格仍有下跌,国内下游给予的驱动仍不强。在22000以上盘面或面临套保压力。

浙商期货 章婧婧