浙商期貨:棉花:需求端對高棉價牴觸顯現 上方空間有限

報告導讀:

南疆採棉機和燃料短缺,導致近日籽棉收購價有所上調,但預計近兩日將有所緩解。目前棉農惜售有所鬆動,預計待南疆採摘恢復正常後,籽棉價格後期有望逐步迴歸至合理價格區間。需求方面,此前一輪棉花價格在持續大幅拉漲的過程中,下游紡企和織廠的加工利潤虧損大幅擴大和訂單持續表現較差,下游棉紗和棉布價格只能被動跟漲,而實際成交和走貨較差。需求端對高棉價的牴觸逐步顯現。綜上,期貨方面,預計CF01合約22000附近存在套保顯現。現貨方面,短期南疆棉花未集中上市前,棉價仍偏高運行,但鑑於成本預估、政策引導以及需求偏差,預計鄭棉上方空間有限。

投資要點:

CF01空單持有,止損22500。

一、供需情況

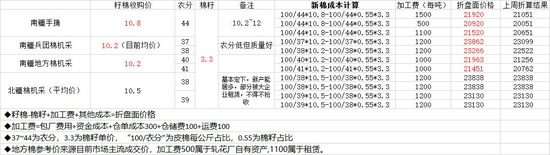

1.新棉成本預估

與10月末相比,南疆新棉成本預估上調300~900元/噸:1、採棉機、柴油短缺,預計近日該問題將緩解;2、棉籽價格有所回落。棉農心態鬆動明顯,預計後期惜售現象逐步減少。

圖1:新棉成本預估

資料來源:浙商期貨研究中心、全國棉花交易市場

2.美棉情況

美國農業部(USDA)作物生長報告中公佈,截至10月24日當週,美國棉花當週吐絮率91%。優良率爲64%,該水平明顯高於五年均值。

美國棉花收割率爲35%,之前一週爲28%,去年同期爲41%。

美國棉花生長優良率爲64%,去年同期爲40%。

美國棉花盛鈴率爲91%,去年同期爲95%。

美國農業部(USDA)美國2021/2022年度棉花產量預估爲1,800萬包。

美國農業部(USDA)出口銷售報告顯示,美國2021/22市場年度(始於8月1日)棉花出口銷售淨增36.08萬包。較前周下降8%。

二、供給端

1.新棉加工進度

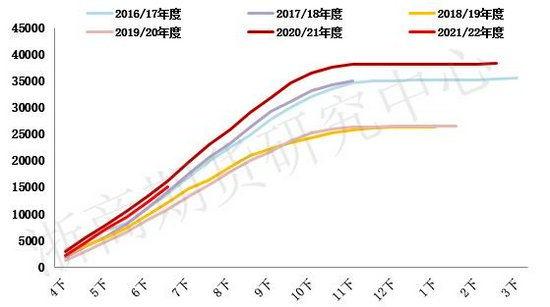

新疆地區皮棉加工進程加快,較上個統計期(截止到2021.10.20日)皮棉累計加工量增加44.1萬噸,目前累計加工總量125.26萬噸,同比減幅20.4%。本統計期內,北疆地區皮棉加工量78.39萬噸,同比減幅24.85%,其中,加工量最大的爲第八師,爲18.48萬噸,同比減幅28.3%,佔全疆累計加工總量的14.8%。南疆地區皮棉加工量45.73萬噸,同比減幅6.95%,其中,加工量最大的爲喀什地區,爲16.37萬噸,同比增幅0.6%,佔全疆累計加工總量的13.1%。東疆地區皮棉加工量1.14萬噸,同比減幅42.18%,其中,加工量最大的爲吐魯番地區,爲0.62萬噸,同比減幅64.7%。

圖2:新疆分區域棉花加工量統計(單位:萬噸)

資料來源:浙商期貨研究中心、全國棉花交易市場

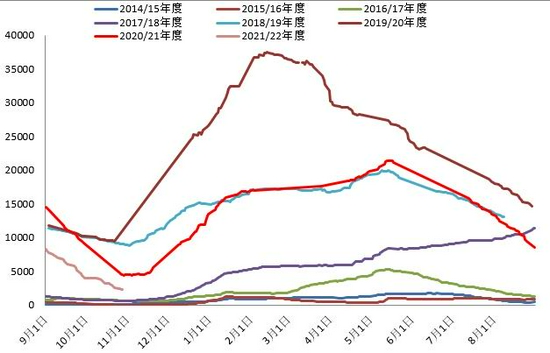

2.進口棉

2021年9月我國棉花進口量7萬噸,環比8月減少22.2%,同比僅爲去年的1/3。

圖3:國內棉花進口量(單位:噸)

資料來源:浙商期貨研究中心

圖4:內外棉價差(單位:元/噸)

資料來源:浙商期貨研究中心

目前中國棉花現貨價格回升至22200附近震盪,進口利潤在3400附近,進口量繼續增加。主產國籽棉上市量增加,籽棉價格整體仍舊堅挺,部分國家減產預期增強。當前棉花內外價差處於處理歷史高位,疊加中國再次增加美棉採購,ICE期棉或在105-115區間震盪偏強。

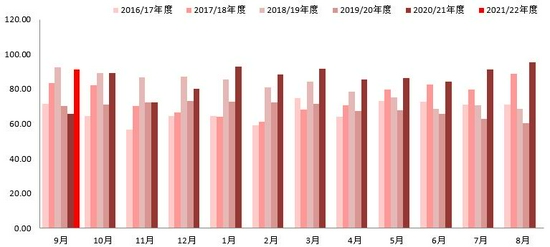

3.棉花庫存

9月儲備棉輪出量略有增加,企業競拍積極,持續全部成交。9月中下旬新疆及內地新棉陸續收購加工且有少量上市。紡織企業在雙控雙減政策影響下,開機率下降,新增訂單減少,棉紗等成品庫存高企,棉花需求有所減弱。9月末國內棉花商業庫存繼續下降,降幅環比縮小。9月儲備棉輪出量略有增加,企業競拍積極,持續全部成交。9月中下旬新疆及內地新棉陸續收購加工且有少量上市。紡織企業在雙控雙減政策影響下,開機率下降,新增訂單減少,棉紗等成品庫存高企,棉花需求有所減弱。9月末國內棉花商業庫存繼續下降,降幅環比縮小。

9月底紡織企業在庫棉花工業庫存量爲91.42萬噸,較8月底下降4.13萬噸。紡織企業可支配棉花庫存量爲128.86萬噸,較8月下降6.29萬噸。9月下游需求不佳,並沒有出現金九銀十的旺季特徵,紡織企業的成品庫存上升。加上市場上好棉花仍有一定的結構性缺口,紡織企業的原料庫存從高位回落。

圖5:國內商業庫存(單位:萬噸)

資料來源:浙商期貨研究中心、WIND

圖6:國內棉花工業庫存(單位:萬噸,%)

資料來源:浙商期貨研究中心、WIND

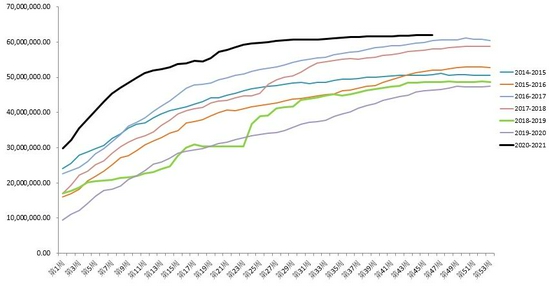

4.倉單情況

截止10月29日,鄭棉倉單量爲2229張,有效預報爲350張,倉單折棉花量爲8.9萬噸(每張倉單=8手合約*5噸/手=40噸),近期倉單繼續減少,處於近年較低水平。價格上行後現貨整體交投有所轉淡。

圖7:鄭棉倉單量(單位:張)

資料來源:浙商期貨研究中心、鄭商所

5.需求端

5.1 終端需求

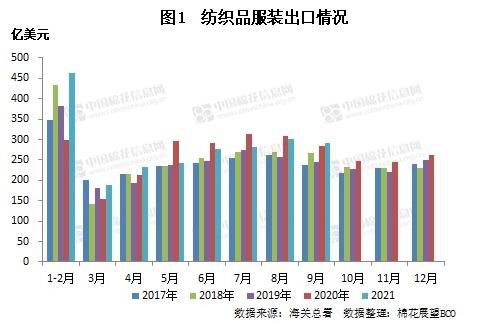

2021年9月,我國出口紡織品服裝291.32億美元,同比增長2.66%,環比下降3.29%。其中出口紡織紗線、織物及製品124.09億美元,同比下降5.65%,環比下降0.92%;出口服裝及衣着附件167.23億美元,同比增加9.84%,環比下降4.98%。2021年1-9月,我國紡織品服裝累計出口2275.94億美元,增長5.61%;其中紡織品出口1051.79億美元,同比下降10.7%;服裝累計出口1224.15億美元,同比增長25.3%。

圖8:服裝出口情況

資料來源:海關總署

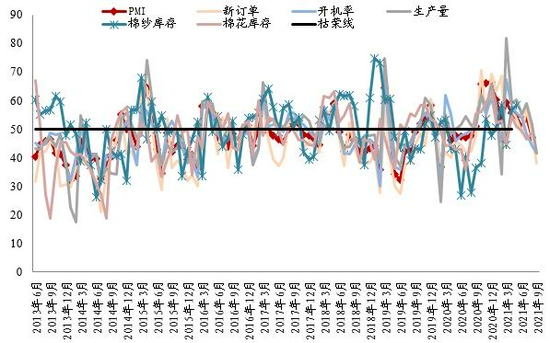

2021年9月,中國棉紡織行業採購經理人指數(PMI)爲41.21%,環比下降5.91個百分點,代表市場景氣指數下降,指數降至50%以下,代表市場呈持續萎縮態勢。與8月相比,9月新訂單指數、生產量指數下降明顯,開機率指數小幅下降。主要因爲9月,下游客戶、貿易商等訂紗持續減少狀態,紗廠新訂單也明顯不足,訂單缺乏可持續性,同時多地實施“雙控”政策,開機率開始下降。棉花庫存指數、棉紗庫存指數小幅上升,主要由於9月紗廠現貨庫存小幅增加,棉花消耗量小幅下降,棉花采購一般,棉花庫存指數、棉紗庫存指數均有小幅增加。

圖9:紡織業PMI

資料來源:浙商期貨研究中心

5.2 下游企業庫存情況

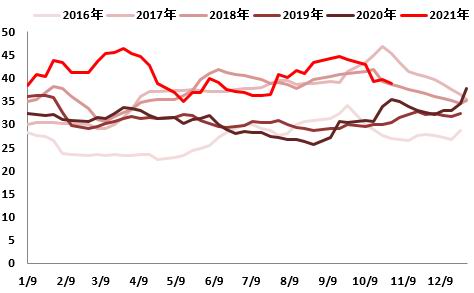

圖10:紡企棉花日均庫存(單位:天)

資料來源:浙商期貨研究中心、中國棉紡織信息網

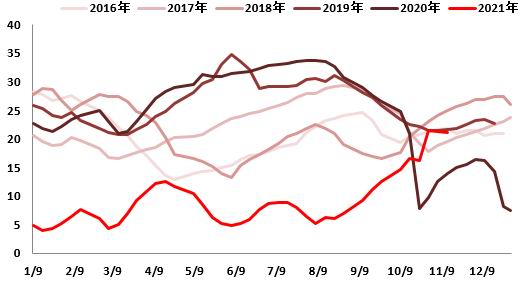

圖11:紡企棉紗日均庫存(單位:天)

資料來源:浙商期貨研究中心、中國棉紡織信息網

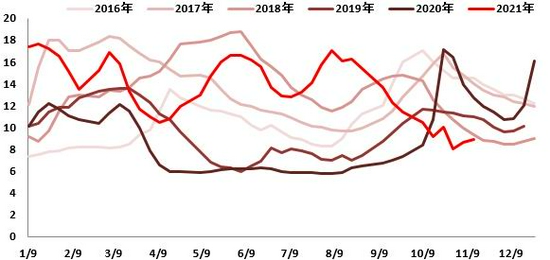

圖12:織廠棉紗庫存(單位:天)

資料來源:浙商期貨研究中心、中國棉紡織信息網

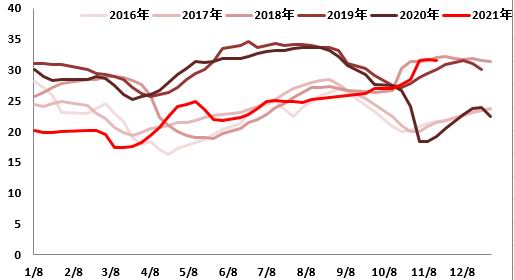

圖13:全棉胚布庫存(單位:天)

資料來源:浙商期貨研究中心、中國棉紡織信息網

紡企棉花日均庫存38.8天,紡企棉紗日均庫存爲21.2天;織廠棉紗日均庫存爲8.9天,全棉胚布庫存爲31.6天。因南疆成本相對較低,報價相對較低的新棉也繼續增加,市場內2021/22年度新棉點價資源也有所增加,紡企對新棉的接受度繼續略有提升,不過當前採購高價新棉的主要是高支紗企業,以採購雙29及以上資源爲主,而中底支紗線對新棉棉價接受程度仍不足。當前2021/22年度新疆機採雙29成交基差暫在CF01+1000-2500不等(含預售),有棉商昨日夜盤調降點價基差。一口價成交價主流仍是23800-24500公定,公定疆內自提。2020/21年度陳棉低基差資源已少,剩餘基差也高居2000以上,不過因國內棉價較高,部分紡企近期多采購進口棉。

5.3 國產紗利潤及進口情況

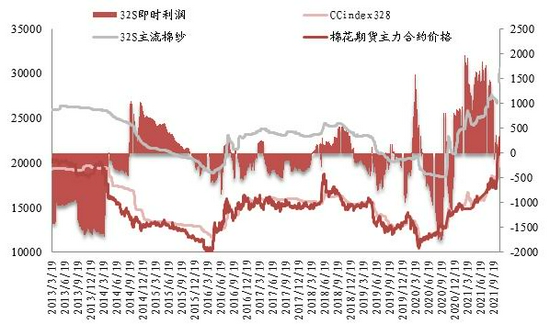

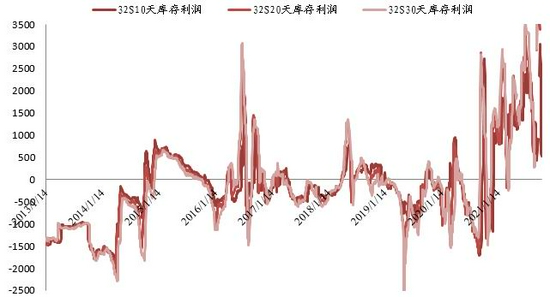

純棉紗市場整體成交變化不大,紡企出貨一般,貿易商去庫爲主,貿易商低價對市場價格形成一定壓制。近期河南、江蘇以及山東部分地區限電情況有所放鬆,局部已經可以正常生產,但紡企表示電價上漲將使其成本上漲100-300元/噸,加上新採購棉花成本高企,紡企低價出貨意願不強。短期預計棉紗價格持穩爲主。目前32S即時利潤在-30元/噸左右。庫存利潤來看,30日庫存利潤最佳,目前在4400元/噸,而10日利潤最差,大約在700附近。

圖14:紡企32S即時利潤估算(單位:元/噸)

資料來源:浙商期貨研究中心

圖15:紡企32S庫存狀態利潤估算(單位:元/噸)

資料來源:浙商期貨研究中心

9月進口棉紗量爲19萬噸。

圖16:32S棉紗國內外價差(單位:元/噸)

資料來源:浙商期貨研究中心

圖17:棉紗歷史進口量(單位:噸)

資料來源:浙商期貨研究中心、海關總署

6.鄭棉價差

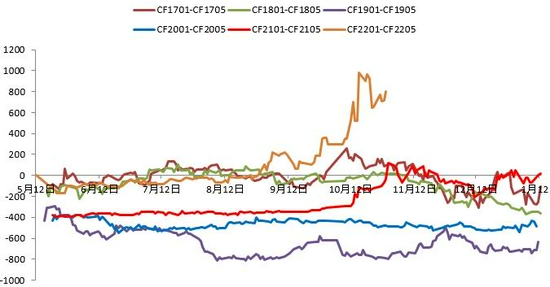

圖18:CF1-5價差

資料來源:浙商期貨研究中心

CF2201-CF2205價差快速上升,近期在800附近。

7.基差

截止10月29日棉花基差爲844,震盪上行。目前市場主流銷售價爲01合約+250。

圖19:棉花1月基差(單位:元/噸)

資料來源:浙商期貨研究中心

三、後市觀點

國內棉紗價格仍有下跌,國內下游給予的驅動仍不強。在22000以上盤面或面臨套保壓力。

浙商期貨 章婧婧