疫情重燃重挫海外股市,緣何A股巋然不動

原標題:疫情重燃重挫海外股市,緣何A股巋然不動

政策邊際寬鬆預期、較爲合理的估值以及部分優質賽道仍將持續高景氣度是支撐A股的主因。

新冠變異株奧密克戎(Omicron)引發全球股市暴跌,繼“黑色星期五”後,週一亞太市場開盤震盪持續,日本再次宣佈全面“封國”,日經225指數收盤跌1.632%,香港恒生指數跌0.95%。而A股收盤跌幅收窄至0.04%,走勢明顯與境外市場“脫鉤”。

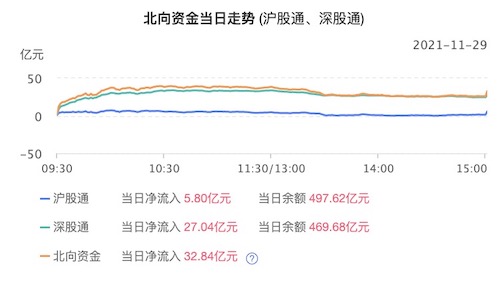

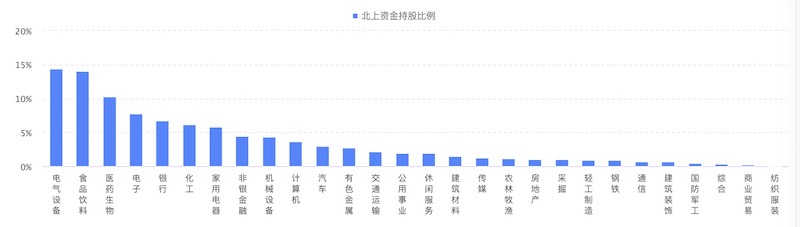

根據通聯數據Datayes,29日北向資金淨流入32.84億元,資金大幅流入電氣設備、食品飲料、醫藥生物、電子等板塊。本季度淨流入量已近600億元,今年全年則逼近3500億元,遠超去年。

交易員表示,臨近年終,由於海外股市估值頗高,加之此前獲利頗豐,因此投資倉位在面臨不確定性時會更加傾向於獲利了結,這也解釋了海外市場的劇烈波動。

景順全球市場策略師團隊方面對記者表示,可能要幾周的時間才能獲得有關奧密克戎及疫苗的足夠信息。“即便現有疫苗無效,我們亦無須恐慌,因醫藥公司已表示,有信心能夠調整疫苗成分,以預防變種病毒。這意味着我們不會再回到2020年的黑暗時刻。”該機構認爲,投資者可保持現有配置,而且任何持續的拋售都可被視作買入的良機。儘管市場不大可能像2020年年初一般大幅下跌,但最近週期性資產強勢上漲表明仍有很大的回調空間。受負面影響最大的可能是工業大宗商品、股票及房地產等資產。

相比海外市場,緣何A股如此穩健?在衆多國內外機構投資經理和經濟學家看來,政策邊際寬鬆預期、較爲合理的估值以及部分優質賽道仍將持續高景氣度是支撐A股的主因。

“現在是最值得樂觀的階段。”煜德投資研究部總經理、賀瑞系列基金經理李賀日前對第一財經表示,“雖然上半年經濟好,但貨幣政策在明確收緊;下半年雖然收緊基本完畢,但經濟在加速下行,且10月前政策仍強調穩健,加之商品漲價、限電等問題導致貨幣政策難以放鬆。而近期PPI大概率觸頂,政策邊際放鬆、託底經濟的條件具備。”

三季度貨幣政策執行報告進一步凸顯了當前貨幣政策穩增長的重心,報告刪除“不搞大水漫灌”和“管好貨幣總閘門”。在李賀看來,“儘管業績下行趨勢難改,但估值合理的公司或自身景氣度高的公司將迎來估值擴張,目前更看好滬深300。例如,2014年陸續降準、降息後,滬深300明顯漲幅更爲明顯。”

渣打大中華及北亞首席經濟師丁爽對記者表示,由於樓市調控收緊,三季度房地產貸款同比增速大幅下滑至約5%,佔全部新增貸款比重降至約15%。參照歷史經驗來看,預計房地產貸款增速進一步下行空間有限。今年9月以來,金融監管部門開始鼓勵銀行業金融機構加快個人住房貸款審批進度,加大對優質房企貸款發放力度,釋放出樓市政策邊際放鬆的信號。按照房地產貸款集中度管理制度的指標,渣打測算房地產貸款佔各項新增貸款比重的適宜區間在25%~30%之間。假設到2022年中,新增房地產貸款佔比達到25%,預計2022年底房地產貸款增長將加速至10%左右。同時,房企其他融資渠道亦顯露出放鬆跡象。

高盛2022年維持對A股超配的建議,預計A股估值會有明顯回升。明年底滬深300指數預計會到5500點,潛在回報大概爲12%。板塊配置方面,高盛認爲可重點關注汽車、消費品、傳媒、電商、半導體五大板塊。

美聯儲加息預期的緩和也成了股市的積極信號。環懿董事長、投資總監高杉對記者表示,接下來要重點關注新變種毒株的致病性和疫苗抗性。如果這些方面的嚴重性超預期,全球經濟復甦的節奏可能再次被打斷,或將導致美聯儲收緊的迫切性降低,衝擊11月以來“激進”的市場緊縮預期。

高杉認爲,目前只能參照去年3月疫情在全球蔓延,以及今年7月德爾塔變異毒株出現之後的表現。新病毒的影響可能介於兩者之間。

“數據跟蹤發現,近兩年來多輪疫情衝擊下,資本市場對疫情衝擊的敏感性已經逐次降低。”他稱,根據德爾塔蔓延時期的全球股市表現來看,在疫情反彈階段,市場交易疫情和寬鬆預期,科技和醫藥消費股明顯跑贏,與經濟強相關的週期和金融板塊大幅跑輸;而隨着疫情改善,市場交易經濟復甦和流動性收緊預期,週期和金融股明顯跑贏,而科技和醫藥消費板塊則明顯跑輸。

在高杉看來,由於新病毒在中國境內還沒有出現,而香港和內地之間也沒有完全實現互通,所以變異病毒對內地市場的影響應該仍只是短期的,短期內電動車、電力設備、軍工等主賽道,以及爲構建新型能源體系添磚加瓦的公司可能更爲受益。

摩根士丹利中國股票策略師王瀅對記者表示,挑戰可能在於,政策寬鬆的規模可能較爲溫和,在一個令人失望的財報季過後,市場對未來盈利增速或弱於預期的反應較爲遲緩,而對可能出現更大規模寬鬆的預期則過高。但相對於離岸中國市場,該機構仍超配A股,並認爲更多長期、結構性的資金將流入A股,因而繼續看好A股,並等待一個良好的入場時機,這包括——盈利預期下調、市場估值低於歷史平均水平、寬鬆政策落地等。