中公教育業績變臉背後:暗推"公考貸"卻隱而不宣,貼息拉學員疑寅喫卯糧

證券時報記者全面梳理發現,中公教育對關注函的回覆未能全面釋疑,圍繞公司的財報及業務,仍有多個待解謎團。

短短一年,股價跌去近八成。與股價表現相應的,則是業績。這便是被譽爲公務員考試培訓大白馬的中公教育(002607)的現狀,公司市值從最高峯時接近2700億元縮水至目前的614億元。

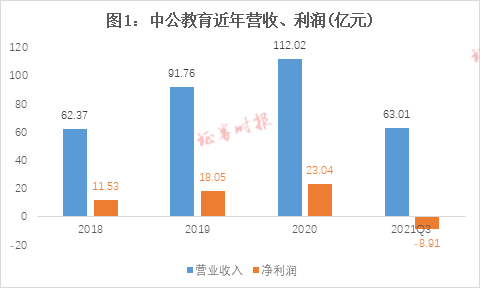

10月30日,中公教育公佈2021年三季報,前三季度營業收入63.01億元,同比下滑15.29%;淨利潤爲虧損8.91億元,同比下滑167.45%。

尤其是今年第三季度的單季數據,同比可謂斷崖式下跌。

去年第三季度公司營收爲46.31億元,今年第三季度營收僅14.45億元,同比落差31.86億元;去年第三季度公司淨利潤15.54億元,今年第三季度爲虧損7.98億元,二者落差23.5億元。

業績的突然變臉,發生在中公教育借殼並完成業績承諾之後,因而引發了市場的格外關注。隨即,深交所向中公教育發出關注函。11天之後,中公教育以10頁的篇幅予以回覆,並重點解釋了第三季度收入大幅下滑的原因。

其一是,受疫情影響,2020年各省公務員聯考筆試,由以往的第二季度推遲到了第三季度,導致2020年第三季度確認的收入較高,因而基數較高。

其二是,2021年省考招錄人數下滑、考試提前,導致2021年第三季度確認的公務員序列培訓收入較低。此外,2021年教師招錄人數減少、事業單位招錄的參培人員減少,也對公司收入產生較大影響。

證券時報記者全面梳理發現,中公教育對關注函的回覆未能全面釋疑,圍繞公司的財報及業務,仍有多個待解謎團。

疑問一:突然逆轉的經營現金流

伴隨業績下滑的,首先是中公教育銷售回款的逆轉。

正常情況下,所有的TO C類業務都有良好的現金流,因爲這類企業對消費者都是現款結算,基本不存在應收賬款。中公教育也如此,針對下游培訓學員可以收現款,上游不存在供應商,也就基本不存在採購預付款。

並且,按照中公教育培訓業務“先收費後授課”的模式,培訓費雖然先收取了,但在會計上確認爲營業收入要待培訓結束之後,如此,持續進賬的預收款(即銷售所得現金)會高於營業收入。

2018年,中公教育營收62.37億元,銷售回款66.54億元,超額4.17億元;2019年營收91.76億元,銷售回款101.5億元,超額9.74億元;2020年營收112.02億元,銷售回款138.88億元,超額26.86億元(表1)。

連續三年,公司銷售回款超出營收的金額都是逐年增加,因而也使得每年末的預收款餘額逐年增加,到2020年末已達49.25億元。

2021年,情況逆轉。今年前三季度,公司銷售收入大幅下滑至63.01億元的同時,銷售回款也僅有37.64億元,二者有着超過25億元的落差,預收款餘額下滑至23.13億元。

具體來看分季度的數據(表2)。

第一季度,公司實現營收20.52億元,銷售所得現金爲22.58億元,微超收入2.06億元,尚符合正常狀態;

第二季度,公司實現營收28.04億元,銷售所得現金爲20.11億元,低於收入7.93億元,說明銷售回款狀況在惡化;

第三季度,公司實現營收僅爲14.45億元,而銷售所得現金更是-5.05億元,銷售回款較營業收入的差額進一步擴大至19.5億元。

值得注意的是,中公教育第三季度銷售所得現金爲-5.05億元,說明銷售回款發生了5.05億元的資金淨流出。翻譯得直白一點就是,當季既有收款也有退款,但是退款的金額大於收款的金額,所以導致現金淨流出。這種情況在中公教育此前各季度中從未出現過。

曾從事上市公司審計的註冊會計師陳星(化名)分析,“第三季度淨退款達到了5億,考慮到第三季度仍有新學員預收款進賬,則實際的退款遠超過5億”。他同時就單季度淨退款5億元的合理性提出疑問,“這些退款都是之前收取的預收款,那麼預收款是否存在虛增?”

疑問二:變相貸款助推業績虛高?

如前所述,中公教育的預收款項來自於學員預先繳納的培訓費。如果預收款的收款速度快於培訓完成(即收入確認)的速度,則預收款的餘額會不斷積累。前述數據顯示,過去幾年,中公教育在營業收入連年增長的同時,年末的預收款餘額也不斷增長,2018年-2020年分別爲19.2億元、26.34億元、49.25億元。

中公教育的預收款餘額往年何以大幅增長,而今年第三季度又何以大規模退款?

這或與中公教育推出的培訓貸款產品“理享學”不無關係。

公開信息顯示,中公教育將培訓項目分成“普通班”與“協議班”兩大類,普通班屬於常規繳納費用參加培訓的模式,協議班則是雙方簽署協議,如若學員考試未通過或公務員招考未被錄取,培訓費可以部分或全額退還。

由於協議班有“考不過退費”的有利因素,培訓價格也明顯高於普通班。證券時報記者電話諮詢獲悉,中公教育省級公務員考試線下授課類培訓,協議班價格爲3萬元至5萬元區間,普通班價格爲2萬元左右。從中公教育披露的數據來看,歷年協議班的收入貢獻都超過75%,說明多數學員都選擇了性價比更高的協議班。

2019年,中公教育在協議班的基礎上推出了“0元入學”、“1元佔座”等產品,並廣爲宣傳。該等產品名義上不用花錢或者只花1元就能享受培訓服務,實際上卻是培訓貸款產品——理享學。

理享學的核心模式是:學員不用預先支付現金繳納培訓費,但可以通過申請貸款的方式繳納,所貸得款項由資金方直接支付給中公教育;如若招考通過,則貸款到期由學員自行還款給資金方;如果招考不通過,則貸款到期由中公教育替學員還款(相當於退費給學員);無論考試通過與否,貸款存續期間的利息都由中公教育承擔。

原先協議班的“不過包退”已經令學員覺得頗具性價比了,之後又疊加具有“無息貸款”性質的理享學,自然進一步強化了對學員的吸引力。

在廣泛的營銷攻勢之下,“理享學”成爲了拉動中公教育業績與現金流增長的利器。

那麼,如何評估“理享學”對中公教育業績與現金流的拉動作用?

中公教育財務費用中連年增長的“手續費”提供了佐證。該項費用從2018年的3555萬元躍升至2020年的2.92億元,今年上半年該項支出仍有1.56億元。

對於手續費的用途及增長原因,公司解釋稱,一方面“隨着公司的業務規模擴張,公司的刷卡及線上支付的手續費有所增加”,另一方面“公司加大了與金融機構的合作力度,學員可以向金融機構貸款支付培訓費用,中公教育承擔相應的利息成本,導致該部分手續增長較多”。

翻譯得直白一點,中公教育的手續費主要由兩部分組成:一是學員刷卡或在線支付培訓費時,公司承擔的交易手續費;二是學員通過貸款支付培訓費時,公司承擔的利息成本。

中公教育支付的手續費當中,有多少是交易手續費,多少是學員貸款的利息成本?前述註冊會計師陳星分析,通過中公教育手續費與培訓收入的比值可以間接推算。

計算顯示,中公教育近年手續費與培訓收入的比率持續上升,從2018年的0.57%提高至今年上半年的3.22%(表3)。

2018年,中公教育支付的手續費爲3555萬元,由於該年度還未推出理享學貸款產品,應全部是刷卡或線上支付產生的交易手續費,該金額對應62.14億元培訓收入的比值爲0.57%。考慮到學員基本上通過刷卡或者線上支付培訓費,鮮少通過現金的方式付款,因而,手續費與教育培訓收入的比值0.57%,與刷卡、微信支付等的0.6%手續費率基本吻合。

自2019年起,因中公教育推出了理享學貸款產品,其手續費支出與培訓收入的比率逐步提升。那麼,2019年之後,假如仍按照0.57%的比率計算學員支付培訓費時產生的交易手續費,則超出部分可視作中公教育因學員貸款而支付的利息。按此計算,2019年、2020年、2021年上半年,中公教育爲學員貸款而支付的利息大約分別爲4674萬元、2.28億元、1.28億元。

學員向金融機構申請培訓貸款的利率是多少呢?證券時報記者獲得的一份某學員的貸款協議顯示,其貸款金額爲4.18萬元,放款銀行爲浦發銀行,貸款期限自2021年9月6日至2022年8月15日,利率7.1%,折算年化利率約爲7.5%。而此前濟南時報等媒體從中公教育學員處獲悉,培訓貸款年化利率爲6.6%,放款方爲信託機構。

假設按照年化利率均值7%計算,根據前述計算的利息支出,則中公教育2019年、2020年、2021年上半年藉助學員貸款獲得的資金,可能分別超過6.6億元、32億元、18億元,對應相應區間培訓收入的比值分別爲7.3%、29%、37%。至於這其中有多少金額轉化成了收入,多少金額因學員未通過招考而退還給了金融機構,則不得而知。

可以確認的是,該等幾億乃至幾十億元的資金,本質上是中公教育以學員的名義獲得的變相貸款,利息也由中公教育承擔。

理享學貸款產品的推出,相當程度上既助推了中公教育業績的提升,也促進了預收款項的大幅增長。

證券時報記者近期分別電話諮詢了北京、武漢、深圳等地的中公教育分支機構,獲悉公司降低了推廣理享學產品的強度,如要申請培訓貸款,須預先支付2000元至3000元的額外費用,以獲得貸款資格(且不予退還),而不再是往年的“0元入學”、“1元佔座”。

是否因爲往年推理享學貸款產品過於激進,才導致了今年的業績變臉,甚至於第三季度發生超過5億元的淨退款?

前述註冊會計師陳星說:“這種特殊的商業模式對投資者(做判斷)有重要意義。通常預收款(合同負債)都被認爲是會結轉爲收入的,現在由於變相貸款及退款的存在,就干擾了投資者的判斷。中公教育應該披露預計的退款率,投資者才能判斷對後期收入的實際影響。”

疑問三:誰的“理享學”?

“理享學”在中公教育業務模式中承擔了重要角色,但公司對此一直“隱而不表”,從未在上市公司公告中做過正式披露,甚至年報中都不見“理享學”的字眼及模式說明。

據瞭解,理享學是一個在線助貸平臺,中公教育的學員通過在線的方式提交貸款申請,所需提交的材料包括學員與中公教育簽署的培訓協議、學員的貸款申請書等,理享學平臺再提交至相關信託、銀行等金融機構審覈放款。

中公教育在向學員介紹時,均稱理享學系第三方平臺,公司與其僅僅是業務上的合作關係。證券時報記者撥打理享學客服電話,客服人員也回覆稱他們是獨立平臺,與中公教育只是合作關係。

記者電話諮詢獲悉,中公教育與理享學在培訓貸款上是互爲唯一的合作伙伴。即,中公教育的學員如果要辦理公司貼息的培訓貸款,只能通過理享學平臺申請;而理享學平臺也只接收中公教育學員提交的貸款申請。

那麼,中公教育與理享學果真互爲獨立,僅僅是商業合作關係嗎?

理享學的官網顯示,其運營公司爲上海貝丁網絡科技有限公司(下稱“上海貝丁”),該公司全資持有吉安市井開區理享學金融信息服務有限公司(下稱“理享學金融”)。上海貝丁的上層股東爲兩位自然人——郭繼賦、關明舫,持股比例分別爲80%、20%。從上海貝丁的股權結構來看,確實與中公教育不存在關聯。

不過,證券時報記者發現,“理享學”微信公衆號的註冊主體爲上海國熠金融信息服務有限公司(下稱“上海國熠”),該公司的全資股東爲自然人蔡海波。

經查詢,蔡海波同時擔任了通化中公未來科技發展有限公司(下稱“通化中公未來”)的總經理,而通化中公未來的大股東,正是中公教育的實控人李永新。並且,通化中公未來的法定代表人秦小航,同時也是北京泰孚賓館的法定代表人,而北京泰孚賓館是中公教育公開披露的關聯方。

此外,北京泰孚賓館、上海國熠、上海貝丁、理享學金融四家公司的工商登記信息裏,有一個共同的聯繫電話188****3293。記者數次撥打該號碼,皆處於無人接聽狀態。

根據前述追蹤,證券時報記者繪製出了理享學與中公教育的關聯圖(圖2)。

(點擊可查看大圖)

由此可見,中公教育宣稱爲獨立第三方的理享學,實際與中公教育有着隱祕的關聯。這也解釋了爲何二者在培訓貸款上緊密捆綁,互爲唯一合作方。

如此,一個在中公教育的業務中有着重要角色的貸款模式,在上市公司的公告中未見任何披露。

而中公教育又爲何要在2019年推出理享學培訓貸款?根據理享學官網信息,2019年1月,理享學團隊起航,這個時間點正好是中公教育借殼亞夏汽車完成交割的時間點。根據借殼方案,中公教育承諾了2018-2020年扣非淨利潤分別不低於9.3億元、13億元、16.5億元(如未完成業績承諾,則借殼方股東李永新等人要根據未完成情況向上市公司進行補償)。理享學上線之後,培訓貸款成爲了中公教育業績增長的助推劑。最終,業績承諾超額完成。

疑問四:存貸雙高合理否?

在過去幾年,中公教育的日常經營都有着良好的現金流,賬上資金非常充沛。在此情況下,中公教育又進行了大額的借款,且借款規模逐年增長。於是,中公教育形成了外界所疑慮的“存貸雙高”現象。

數據顯示,2018-2020年,中公教育貨幣資金+理財產品的期末餘額分別爲47億元、64億元、89.2億元,同期的銀行借款餘額分別爲16.1億元、28.7億元、39.8億元(表4)。

監管問詢函曾問及中公教育,爲什麼在資金充裕的情況下還要進行大額借款?中公教育給出的主要解釋是,公司需要充足的資金以應對可能的退費。陳星認爲,這個解釋牽強。

從數據來看,中公教育2017年-2020年每年的經營性淨現金流都遠高於淨利潤,盈利質量較高(表5)。所謂經營性淨現金流,就是每年經營結束後到手現金的淨增加額。這主要是因爲每年有大量預收款(學員通過理享學貸款支付的培訓費也計入預收款),因而在資金層面能夠保持極好的流動性。

經營性淨現金流扣除年內購建固定資產、無形資產和其他長期資產支付的現金之後,便是企業的自由現金流,這是企業在滿足日常經營及資本性支出之後的餘額。2017年-2020年,中公教育的自由現金流分別達到8.4億元、11.45億元、17.54億元、35.57億元。

陳星說:“中公教育每年的經營性淨現金流,在用於資本性支出以及支付年度股利後,仍有富餘。因此,即使沒有借款,公司的現金流仍然充沛,並足以應付退費所需資金,那公司2018年開始大幅舉債的合理性存疑。”

特別是,2018年-2020年,中公教育都存在通過質押存款的方式獲得短期借款的情況。2018年,中公教育有13.97億元短期借款,通過質押18億元的定期存款獲得;2019年,同樣有13.97億元短期借款,通過質押15億元定期存款獲得;2020年,有4.8億元的短期借款通過質押5億元定期存款獲得。

這個操作讓人費解。爲了取得一定金額的貸款,反而質押了金額更高的存款。既然有那麼多存款,直接取用即可,何需多此一舉再去貸款?

市場之所以對不能合理解釋的“存貸雙高”存有疑慮,主要是因爲以“兩康”爲代表的出現過“存貸雙高”的上市公司,不少被爆出現金存款虛增。

疑問五:三筆蹊蹺的資金流出

在現金流充沛的情況下進行大額借款不合常理的同時,中公教育還有幾筆大額資金流出顯得蹊蹺。

舉例一:

2019年6月,中公教育與湖南輕鹽新陽光產業發展投資有限公司(下稱“湖南輕鹽新陽光”)簽署“南湖巷項目”合作開發協議,項目建成後作爲湖南區域公司總部使用。同日,項目公司“湖南輕鹽中公教育科技有限公司”(下稱“湖南輕鹽中公”)註冊成立,註冊資本2000萬元,中公教育佔比90%,湖南輕鹽新陽光佔比10%。公司公告稱,已向項目公司支付土地整理款2億元。

如項目公司將該土地整理款支付出去,則該筆款項會計入“在建工程”科目,但在2019年和2020年年報在建工程科目明細中均未見該項目,意味着該筆款項未實際投入項目建設。

而中公教育2019年年報前五大其他應收款對象中,出現了一家名爲長沙市南湖新城建設開發有限責任公司,應收款金額恰好是2億元,佔該年其他應收款總額的比例爲78%。該筆款項的性質爲,中公教育向該公司支付的“押金及保證金”。

中公教育2020年現金流量表顯示,該筆款項已經收回,該公司也從前五大其他應收款對象中消失。如此看來,該筆款項的性質和用途存疑。

舉例二:

中公教育2020年前五大其他應收款對象中,出現了一家新面孔——遼寧翰輝實業有限公司(下稱“遼寧翰輝實業”),金額同樣是2億元,佔年末其他應收款總額的比例爲66%,性質同樣是“押金及保證金”。

中公教育在2020年年報中稱:“2020年1月13日,北京中公與遼寧瀚輝實業有限公司簽訂《未來學習城項目合作協議》,雙方合作開發未來學習城項目;北京中公投入2億元項目保證金。”

工商信息顯示,遼寧翰輝實業成立於2019年6月19日,註冊資本爲500萬元,實繳資本爲0,股東爲兩位自然人劉春立(60%)、李旭亮(40%)。看上去該公司與中公教育無關聯,但該公司與遼寧中公教育科技有限公司、瀋陽盛世恆信互聯網金融有限公司、瀋陽中巨物業管理有限公司這三家公司在工商登記信息中,有共同的聯繫電話159****5696。記者數次撥打該號碼,皆無人接聽。

這三家公司中,第一家系中公教育的子公司,另外兩家的法定代表人分別爲秦小航、蔡海波,這二人是中公教育關聯方——北京匯友致遠投資中心(有限合夥)的份額持有人,同時也在前述理享學平臺的關聯信息中出現過。

因而,這筆2億元款項的實際支出性質存疑,且疑似關聯方交易未充分披露。

舉例三:

中公教育2020年年報的“其他非流動資產”明細中列示了一筆5億元的“投資款”,不過,對於該投資款的具體用途,中公教育未作說明。

證券時報記者追溯發現,2020年12月10日,中公教育發佈公告稱,公司擬收購六安亞夏潤南汽車文化投資有限公司(下稱“亞夏潤南”)的全資子公司——六安亞中房產信息諮詢有限公司、六安中科房產信息諮詢有限公司100%股權(分別簡稱“六安亞中”、“六安中科”),交易總價5.61億元。

轉讓方承諾,將於2021年3月31日前將轉讓方所有的位於六安市裕安經濟開發區的建築面積爲1.31萬平方米的房產(房產1)、面積爲9.39萬平方米的房產(房產2)的所有權劃撥至目標公司六安亞中和六安中科名下,目標公司取得不動產權證書。轉讓方保證,目標公司股權交割至受讓方時,除持有房產1及房產2外,不存在其他資產及負債。

換句話說,中公教育實際是通過收購兩家公司的方式購買兩處房產。中公教育未做披露的是,該房產轉讓方的實控人爲原亞夏汽車(即中公教育的借殼對象)實控人周夏耘,賣殼之後周夏耘仍持有上市公司1.28%股權。

根據交易方案,轉讓款價分三期支付,其中前兩期支付的金額合計正好爲5億元。協議約定,受讓方向轉讓方支付前兩期轉讓款後的1個月內,轉讓方和受讓方配合遞交工商變更資料。

截至目前,兩家目標公司的股權仍未變更至中公教育名下。而中公教育2021年半年報顯示,前述5億元的“投資款”仍然在列。

陳星說:“綜合資產結構和現金流的分析,財務數據異常的情況還是比較多。”在此之前,交易所向中公教育發出了數份問詢函、關注函。這諸多的異常,也成了中公教育股價在一年時間裏重挫近八成的腳註。記者就相關問題電話及郵件聯繫中公教育,併發送採訪提綱,截至發稿未獲回應。