中证1000大幅跑赢沪深300,小盘股明年或有业绩回落压力

2021年A股市场风格高速切换,大消费等核心资产连续回调的背景下,代表中小盘股的中证1000指数、中证500指数地位崛起,近期均创出四年多来的新高。

截至12月6日收盘,按照Wind数据划分的30个A股主要股指表现,代表大小盘的指数表现分化明显。中证1000指数以年涨幅18.96%排名第四位;中证500指数涨幅位列第八名,为13.72%。而沪深300、上证50等大盘蓝筹指数今年分别下跌6.11%、11.33%。

值得一提的是,聚集了大批新能源汽车、光伏等新兴赛道成长股的创成长指数年内累计上涨28%,涨幅高居第一。

临近岁末,“2022年买什么股票”是市场投资者布局明年行情的焦点话题。目前多家机构最新策略均指出制造产业链中游环节、具备持续盈利能力且相对低估值的企业有望成为明年结构性行情下的投资机会。

与此同时,代表A股中小盘股、偏向于制造业的中证1000指数年内显著跑赢大盘指数。但在高基数背景下,面临业绩回落压力的中小盘股风格会否延续涨势?

高基数业绩下,小盘股延续还是大盘股回归?

今年以来,A股市场延续结构性行情,三大指数年涨幅均为近3年涨幅最小的一年。市场震荡之际,大小盘股表现分化明显。

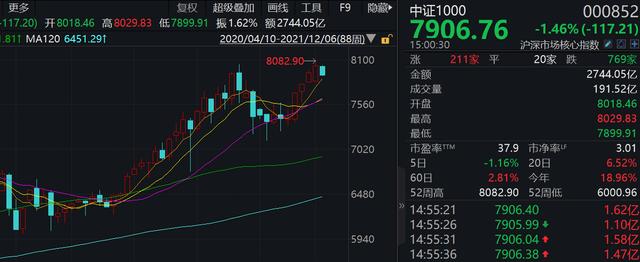

截至12月6日,代表小盘股的中证1000指数收报7906.76点,年涨幅18.96%,该指数于11月30日盘中一度涨至8082.9点,创2017年5月以来新高。

代表大盘股的沪深300指数在今年2月创下历史新高后连续回调,整体表现欠佳。截至最新收盘日,沪深300指数报4792.62点,年内下跌6.11%。

具体来看个股,以沪深300指数为例,第一财经记者统计数据显示,截至12月6日收盘,300只成分股中,124只个股年内录得正增长,涨幅超20%的有64只,占比约40%。包括兆易创新(603986.SH)、隆基股份(601012.SH)、韦尔股份(603501.SH)、中航沈飞(600760.SH)、恩捷股份(002812.SZ)等多只半导体芯片、锂电池、光伏等新兴产业个股。另有5只股实现翻番,对比2020年63只翻倍股,相去甚远。

另一边,小盘股年内低位崛起。截至12月6日,中证1000指数的1000只成分股中,有291只个股的年内累计涨幅超30%,有80只个股实现股价翻番。其中,永太科技(002326.SZ)、国科微(300672.SZ)、天华超净(300390.SZ)等17只个股年内涨幅超200%。

小盘股为何脱颖而出?“资金持续追逐业绩优良、估值合理是形成年内市场风格的主要因素。2020年代表核心资产的‘茅指数’估值快速拔高,尽管大盘股的业绩增速稳定,但上涨至阶段性高点后资金逐渐产生分歧,相关板块需要不断通过业绩消化估值。”一位上海公募基金经理对第一财经记者说,“中小盘股过去四、五年间没怎么受到资金关注,年初时候的估值低于历史上绝大多数时间,估值便宜且具备盈利增速,对资金很有吸引力”。

2021年,A股各产业链条整体上表现是“上游好于中下游”。中证1000指数偏向于制造业,权重比较高的行业是化工、电子、医药、计算机和机械设备,更偏向中下游。

接受记者采访的多位业内人士均提及盈利周期性中的盈利相对增速和估值。一位大消费板块的分析师梁一(化名)认为,高基数的盈利回落期间,大盘股更受资金青睐。

梁一对记者说:“今年上半年,尤其是第一季度业绩高基数可能会令2022年成为盈利回落时间段。从历史数据看,小盘股的业绩弹性更大,大盘股业绩稳定的优势或会使其获得资金重新追逐。但我们也要考虑今年受制于成本压力没有正常释放业绩表现的中下游企业,尤其是新兴领域发展对这些企业成长的带动作用。”

“当前时点很难对明年的市场风格作出预判,但‘一边倒’的极致态势应该很难出现,大小盘股的分化程度可能会有所收敛,后市还需要对一季度各板块内部业绩持续跟踪再下定论。”梁一说。

极致行情难现,小盘股或有业绩回落压力

估值,是谈及A股市场时绕不开的关键词。前述接受采访的多位业内人士均认为,2019年~2020年,A股市场连续2年拔估值,这也是导致2021年核心资产持续回调的主要原因之一,目前来看,2022年A股再拔估值的条件并不具备。

从整体估值来看,中证1000指数仍处于历史中相对低估值。Wind数据显示,截至12月6日收盘,中证1000指数的市盈率(TTM)当前值为38.08,分位点28.61%。

但相比沪深300这类大盘指数,中证1000指数的成分股相对分散且标的众多,单个公司对指数走势的影响较小,对于倾向追逐超额收益的投资者来说,看准行业、挑选标的是必修课。

“当行业景气度较高带来整体盈利增长时,业绩弹性更高的小盘股会出现业绩阶段性高速增长。如汽车制造板块,10月以来,该板块在二级市场表现相当活跃。一方面,前期锂电池个股估值拔高得太快,资金有落袋而安的需求;另一方面,新能源汽车需求持续高速增长也带动了相关零部件企业的业务体量,如汽车电子化、智能化发展对线束、连接器、功率器件等产品需求是燃油车的几倍。”一位公募基金经理对记者说。

Wind数据显示,截至今年三季度末,中证1000指数的归母净利润同比增速达到了31.4%,同期沪深300指数约为18.9%。业绩高增及低估值优势令低迷多年的小盘股年内“如获新生”。

展望2022年,多家头部机构的投资策略均指出,A股的盈利增速将显著下行。广发证券研报指出,基于“时间周期”规律判断,在经历了2020~2021年的盈利“上行期”之后,2022~2023年企业盈利将迎来“下行期”。2022年产能“投产”会带来供给增加,但盈利下行则导致需求回落,企业盈利的贝塔也将从2021年的“供需缺口”逐步过渡到2022年的“供给过剩”。

“从估值来看,小盘股更占优,大盘股回调虽久但仍然不便宜;从业绩稳定性来看,大盘股占优,小盘股增速回落压力大。所以明年市场难有极致性行情,大小盘股均有各自优势,择取标的难度也在加大,需要深入挖掘业绩增速具备一定确定性的板块,中下游企业相对更有优势。”前述基金经理说。