牧原商票暴雷逾500億有息債岌岌可危?財報疑點重重

豬週期拐點已現?警惕牧原股份擴張中的短債長投風險

鷹眼重磅|400億固定資產成謎!4000億白馬牧原股份疑點重重

深度|牧原股份,會是下一個輝山乳業嗎?

導語:在衆多暴雷上市公司的事件演繹過程中,我們發現那些問題公司財務問題或公司治理問題,往往是資金鍊出現問題後開始逐漸浮出水面。牧原股份一邊是高固定資產、高現金流、高盈利;另一邊又是鉅額的關聯交易。這種極具爭議的財務特徵其財報一直是個謎!

出品:上市公司研究院

作者:夏蟲

近日,養豬龍頭牧原股份商票暴雷!

據上海票據交易所披露,截至2021年11月30日商票持續逾期名單,牧原股份旗下共31家企業作爲承兌人在列。其中,牧原股份直接或間接控股的31家公司承兌的商票持續逾期。從上海票交所官網不完全統計,截至2021年11月30日,“牧原系”上述31家承兌人累計逾期發生額約爲2125.73萬元,逾期餘額爲1666.88萬。

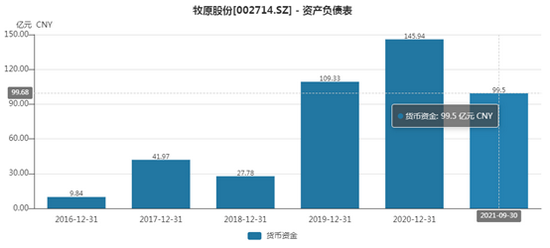

值得一提的是,截止三季報末,牧原股份賬面資金有99.5億元。不禁有人會疑問,上百億資金爲何還不上區區不到2000萬?公司究竟是陷入流動性危機還是財務造假呢?

供應商付款申請不及時說法是否成立?

針對媒體所稱“商票逾期”,牧原股份董祕秦軍獨家回應稱:公司關注到,上海票據交易所於今日在公示了《截至2021年11月30日持續逾期名單》,經公司財務部門覈查,由於部分供應商未及時發起付款申請、少數出票銀行無法進行線上清算或線上清算不及時等,導致公司存在少量商票實際兌付日晚於到期日支付的情況發生。

然而,這種說法似乎也略有瑕疵。第一,牧原歷年商票也較大,2019年至2020年及三季報末,應付票據分別爲33.59億元、19.43億元及69.52億元,爲何僅僅今年供應商出現未及時發起付款申請的問題,而其他年份未出現?第二,假使供應商出現疏忽,理應家數或筆數不多,爲何逾期家數多達超過30家?

此外,牧原以自衍自繁殖爲一體的養殖模式,相對依賴外部融資擴張。牧原股份無論是成本優勢還是管理水平似乎都優於同行。需要指出的是,對於依賴外部融資的企業,票據違約對於外部似乎是一個非常不好的流動性信號,前者有恒大商票事件的前車之鑑。那牧原股份這種所謂疏忽的資金管理水平也似乎與其領先的管理水準相悖。

值得一提的是,據網傳相關知情人士透露,截至2021年11月30日,“牧原系”上述31家承兌人累計逾期發生額約爲21.25億元,逾期餘額高達16.66億元。

那牧原股份暴雷究竟何種原因造成的呢?

週期下行仍激進擴張的資金錯配風險爆發?

目前牧原股份的資金風險敞口無疑比較大。截止2021年三季報末,公司有息債務超過500億元,其中短期債務超過250億元,而公司賬面資金僅爲99.5億元,資金存量缺口明顯較大。

值得一提的是,2021年半年報末,公司受限資產爲38.49億元,而受限資金爲11.34億元。

來源:公告

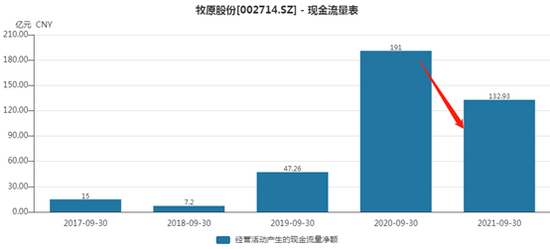

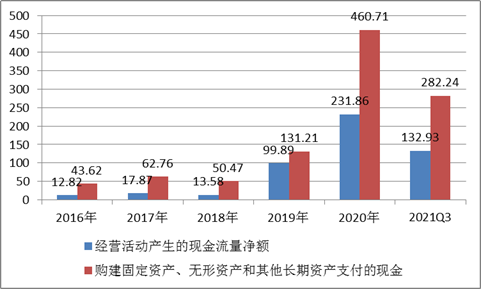

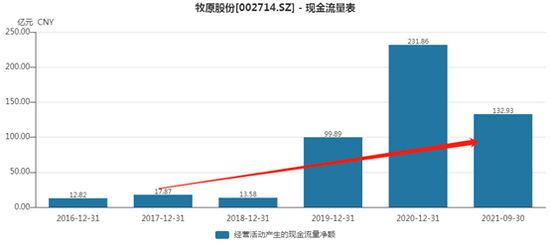

而從動態現金流看,公司今年前三季度經營活動淨現金流爲132.93億元,較上年同比下滑30.4%。

來源:wind

然而,公司每年資本性支出巨大,資本性支出遠超同期經營現金流流入。這或說明公司擴張較爲激進。

來源:wind

這種經營性資金不能滿足資本性擴張,公司或只能外部融資進行擴張。值得一提的是,新浪財經鷹眼預警對於這種激進擴張對其2019年財報就已經發出了資金鍊風險預警。

來源:鷹眼預警

早在去年新浪財經就觀察到,能繁母豬存欄量持續上升,行業景氣度拐點將至。今年1月在《豬週期拐點已現?警惕牧原股份擴張中的短債長投風險》一文指出,提醒投資者需要警惕牧原股份的短債長投風險。

能繁母豬存欄量的變化是判斷豬價的重要先行指標。能繁母豬存欄量同比變化值與一年後生豬價格呈負相關。據農業農村部400個監測縣數據顯示,截至2020年8月份,能繁母豬存欄量自2019年10月份以來連續11個月環比增長,且增幅有所擴大;生豬存欄自2020年2月份以來環比明顯增長,6月份以來生豬存欄環比增幅持續超過4%,7月份同比增幅自2017年以來首次轉正。

事實上,今年以來,由於大體重生豬集中出欄、進口凍豬肉增加及季節性需求偏弱等因素疊加影響,生豬價格持續下降,相關部門發出三級預警。

根據相關部門監測數據顯示,今年6月7日~11日,全國平均豬糧比價爲5.88∶1,進入《完善政府豬肉儲備調節機制 做好豬肉市場保供穩價工作預案》設定的過度下跌三級預警區間。這意味着行業或將出現虧損。

在行業景氣度如此差的情況下,牧原依然大肆激進擴張。截止三季度末,牧原股份固定資產與在建工程超過1000億元,其中僅固定資產較年初新增300億元,期末值爲890.65億元。

那牧原股份此時商票暴雷究竟有沒有風險呢?需要指出的是,對於短期資金風險,牧原股份變現資產質量似乎並不差。截止三季報末,公司存貨高達336.77億元,而生產性生物資產爲73.64億元。對於生豬這種可變現資產流動性相對較好的資產,且考慮公司近百億的賬面資金,似乎完全可以覆蓋短期資金需求。然而,擁有這種規模變現資產的牧原竟然出現商票違約,這不得不令人對其資產質量打上大大的問號。

鉅額關聯交易背後是否有大股東的道德風險?

事實上,我們對於牧原股份財報存在諸多疑點。

第一,公司一邊是高額的固定資產背後是不斷擴大的關聯交易,另一邊又是不錯的現金流。

2017至2020年,牧原股份向牧原建築的採購金額分別爲13.32億元、10.18億元、47.38億元及170.38億元。2021年半年報顯示,關聯採購超過100億元,而牧原建築爲86.89億元。

僅牧原股份公開披露的與牧原建築的關聯交易就超過328億元。

而牧原股份在資金上,無論存量時點數,還是動態現金流,其表現均不差。

來源:wind

來源:wind

衆所周知,在《鷹眼重磅|400億固定資產成謎!4000億白馬牧原股份疑點重重》一文中,我們就提到,對於高額的資本性支出需要警惕,其中核心邏輯指出有的公司存在通過資本性支出向關聯方輸送資金,構成資金循環閉環,與此同時達到虛增經營業績的情形,最終報表表現的特徵即爲高固定資產、高盈利、高現金流。

需要強調的是,在上面這篇報道中,我們對於牧原股份大額的固定資產發現了一些趨勢性異常。

根據數據特徵表現看,2014年至2016年,牧原股份固定資產週轉率與產能利用率數據趨勢一致,整體向下;而2016年後,則走出相悖趨勢。2016年至2018年固定資產週轉率進一步下降,但其對應產能利用率卻上揚, 2018年至2019年固定資產週轉率反彈向上,而產能利用率卻大幅下滑。

來源:新浪財經

我們回到牧原股份,其似乎也確實出現高固定資產、高盈利,同時歷年現金流也很好。當然我們不能依此去推導牧原股份財務造假,但是我們確實對這種現象不解,提醒投資者需要保持高度警惕。

第二個是,牧原股份有些財務特徵似乎神似輝山乳業。

在《深度|牧原股份,會是下一個輝山乳業嗎?》一文中,牧原股份與輝山乳業一樣“性感”的故事,都是垂直一體化整合高手,低成本高盈利。

然而,我們十分不解的是,如此優秀的公司,大股東體外的資產淨利率卻如此低。

牧原建築的收入由2017年的2.73億元上漲至2020年三季度的78.79億元,但牧原建築的淨利潤持續維持在百萬元,淨利率由2017年的0.5%下降至2020Q3的0.03%。大股東通過極低的淨利率似乎“斬斷”了關聯方利益輸送之嫌。然而,這似乎極具迷惑性,即牧原股份的大股東或通過牧原建築與牧原農牧已經“截獲”上市公司超過250億元資金!

第三個不解是,公司存貨成本佔比遠超同行。

對比同行看,牧原股份的存貨與營業成本比值遠高於同行(如下圖)。2020年,新希望、正邦科技、溫氏股份及天邦股份,該數值分別爲16%、35%、22%、41%,而牧原股份該值爲96%。

來源:新浪財經

還有衆多疑點,比如公司每頭豬固定資產投入定增披露的數據似乎與環評報告數據存在差異,資本性支出有沒有高估我們不得而知。

當然,以上僅僅是疑點,牧原股份究竟有沒有財務問題或需要投資者自己判斷。

拋開財務真實性問題,我們僅從經營策略上看,牧原股份此時商票暴雷,景氣度下行依然融資進行擴張,這種豪賭策略似乎早已爲暴雷埋下“隱患”。

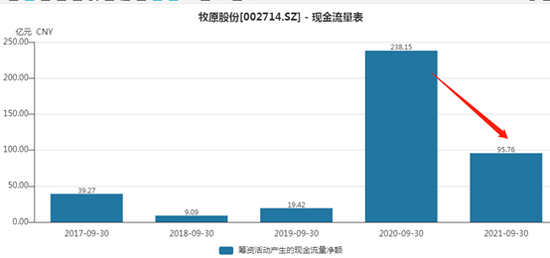

值得注意的是,牧原股份今年前三季度在景氣度大幅下行下依然擴張,經營活動、投資活動、籌資活動現金淨現金流三者之和出現較大負數,且外部融資較去年同期大幅下滑。

來源:wind

在我們覆盤衆多信用暴雷案例中,存在現金流不可能“三角”,即公司不可能長期保持經營活動、投資活動、籌資活動現金淨流出。當相關企業一端出現問題,值得重點關注;其兩端出現問題,則違約極爲高發;若三端出現問題,無外部支持則該公司或必死無疑。牧原股份一直保持高額資本性支出,已經出現關注信號點,而此時牧原股份前三季度外部融資較上年同期似乎較爲趨緊,這似乎又是一個雪上加霜的信號。(公司觀察/夏蟲)